みなし贈与として贈与税がかかるケースとその回避策

贈与を受けた財産は、贈与税の課税対象となります。

しかし、贈与を受けていなくても贈与税がかかってしまう場合があるのです。

そのことを知らないと、うっかり申告漏れをして加算税や延滞税がかかる等、余計に税金が生じるおそれがあります。

この記事では、贈与でなくても贈与税がかかる「みなし贈与」の該当するケースとその回避策について説明します。

受益権は、収益受益権と元本受益権に分類することができます。

収益受益権とは信託に関する権利のうち信託財産の管理及び運用によって生ずる利益を受ける権利をいいます。

例えば、信託財産が不動産であれば不動産賃料等を受領する権利、信託財産が株式であれば剰余金配当請求権等の株式の地位に基づく経済的利益を受ける権利が収益受益権に当たります。

一方、元本受益権とは信託に関する権利のうち信託財産自体を受ける権利をいいます。

例えば、信託財産が不動産であれば信託終了時の残余財産である不動産の帰属権、信託財産が株式であれば議決権行使の指図権や信託終了時の残余財産である株式の帰属権が元本受益権に当たります。

なお、議決権行使の指図権とは、株式に係る議決権行使に関する具体的な方法を、その株式の保有者とは異なる第三者が保有者に対して指図する権限をいいます。

このような信託受益権を、適正な対価を負担せずに取得した場合は、贈与によって取得したものとみなされます。

ただし、委託者等の死亡によって受益権を取得した場合は、みなし贈与ではなく、みなし相続となって、相続税の課税対象となります。

受益権は、収益受益権と元本受益権に分類することができます。

収益受益権とは信託に関する権利のうち信託財産の管理及び運用によって生ずる利益を受ける権利をいいます。

例えば、信託財産が不動産であれば不動産賃料等を受領する権利、信託財産が株式であれば剰余金配当請求権等の株式の地位に基づく経済的利益を受ける権利が収益受益権に当たります。

一方、元本受益権とは信託に関する権利のうち信託財産自体を受ける権利をいいます。

例えば、信託財産が不動産であれば信託終了時の残余財産である不動産の帰属権、信託財産が株式であれば議決権行使の指図権や信託終了時の残余財産である株式の帰属権が元本受益権に当たります。

なお、議決権行使の指図権とは、株式に係る議決権行使に関する具体的な方法を、その株式の保有者とは異なる第三者が保有者に対して指図する権限をいいます。

このような信託受益権を、適正な対価を負担せずに取得した場合は、贈与によって取得したものとみなされます。

ただし、委託者等の死亡によって受益権を取得した場合は、みなし贈与ではなく、みなし相続となって、相続税の課税対象となります。

ご希望の地域から弁護士を探す

みなし贈与とは?

みなし贈与とは、本来の贈与ではないものの、課税の公平負担の見地から、贈与とみなされる行為のことです。 みなし贈与によって取得した財産(みなし贈与財産)は、贈与税の課税対象となります。 ところで、みなし贈与と似た言葉に「みなし相続」があります。 みなし贈与が贈与とみなされて贈与税の課税対象となるのに対し、みなし相続は相続(または遺贈)とみなされて相続税の課税対象となります(遺贈とは遺言によって財産を取得させること)。 みなし相続について詳しくは「みなし相続財産とは?みなし相続財産を活用した相続税対策も紹介」をご参照ください。みなし贈与財産に該当するもの

みなし贈与財産には、次のものが該当します。- 適正な対価を負担せずに取得した信託受益権

- 受取人が保険料を負担せずに取得した保険金

- 受取人が保険料や掛金を負担せずに取得した定期金

- 低額譲渡による利益

- 債務免除等による利益

- その他利益の享受

適正な対価を負担せずに取得した信託受益権

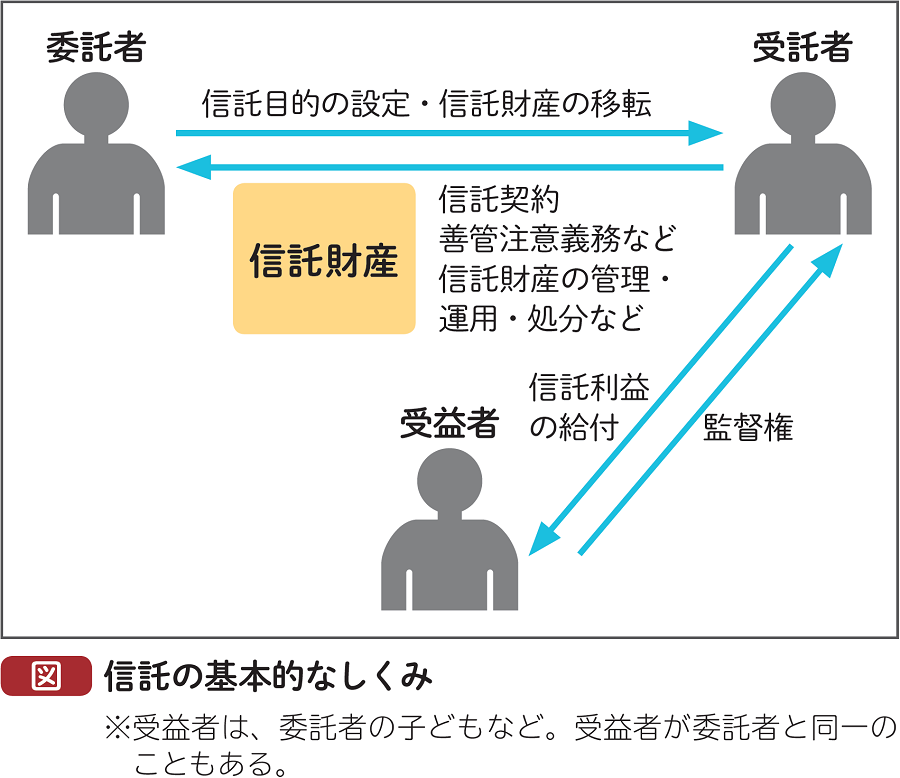

信託とは、信託法に基づいて、特定の委託者が一定の財産を受託者に信託し、受託者は委託者の信託目的に沿って運用を行い、その受益を受益者 (委託者あるいは第三者)にもたらすしくみです。 例えば土地の信託なら、土地を所有している特定の人(委託者)が、信託銀行や信託会社を受託者としてその土地を信託し、受託者が土地の上に賃貸用建物を建て、そこを借りた借主から賃貸料という形で収益を得、それを受益者に還元するようなしくみです。

受益権は、収益受益権と元本受益権に分類することができます。

収益受益権とは信託に関する権利のうち信託財産の管理及び運用によって生ずる利益を受ける権利をいいます。

例えば、信託財産が不動産であれば不動産賃料等を受領する権利、信託財産が株式であれば剰余金配当請求権等の株式の地位に基づく経済的利益を受ける権利が収益受益権に当たります。

一方、元本受益権とは信託に関する権利のうち信託財産自体を受ける権利をいいます。

例えば、信託財産が不動産であれば信託終了時の残余財産である不動産の帰属権、信託財産が株式であれば議決権行使の指図権や信託終了時の残余財産である株式の帰属権が元本受益権に当たります。

なお、議決権行使の指図権とは、株式に係る議決権行使に関する具体的な方法を、その株式の保有者とは異なる第三者が保有者に対して指図する権限をいいます。

このような信託受益権を、適正な対価を負担せずに取得した場合は、贈与によって取得したものとみなされます。

ただし、委託者等の死亡によって受益権を取得した場合は、みなし贈与ではなく、みなし相続となって、相続税の課税対象となります。

受取人が保険料を負担せずに取得した保険金

生命保険契約や損害保険契約に基づいて保険会社等から保険金を受け取った場合、その契約の保険料を保険金の受取人が負担していなかった場合は、保険金は贈与によって取得したものとみなされ、贈与税の課税対象となります。 保険料の一部を負担していた場合であっても、負担していなかった部分に対応する保険金は、贈与によって取得したものとみなされます。 例えば、保険料の半分を受取人が負担していた場合は、保険金の半分は贈与によって取得したものとみなされます。 なお、保険料の負担者の死亡によって受け取った保険金については、贈与ではなく、みなし相続財産として相続税の課税対象となります。受取人が保険料や掛金を負担せずに取得した定期金

定期金とは、定期金給付契約に基づき保険会社から定期的に給付されるお金のことです。 定期金についても保険金と同様に、受取人が保険料や掛金を負担していなかった場合は、みなし贈与財産として贈与税の課税対象となります。 保険料や掛金の一部を負担していた場合の取り扱いも、保険金と同様です。 定期金が保険料や掛金の負担者の死亡によって生じた場合についても、保険金と同様に、贈与税ではなく相続税の課税対象となります。低額譲渡による利益

著しく低い価額の対価で財産の譲渡を受けた場合は、その対価と譲渡があった時における財産の時価との差額に相当する金額の贈与(遺言の場合は遺贈)により取得したものとみなされ、贈与税(遺言の場合は相続税)の課税対象となります。 例えば、時価4,000万円の土地を1,500万円で購入した場合、その差額の2500万円は贈与されたものとみなされるため、その2,500万円に対して贈与税が課税されるのです。 ここで、時価よりもどのくらい低ければ、みなし贈与になってしまうかという疑問が生じます。 その判定基準については、現行の相続税法の法文上定められていません。 所得税法では、著しく低い価額の対価により資産の譲渡がなされた時は、時価で譲渡したものとして譲渡所得を計算することとし、その場合の著しく低い価額の対価とは譲渡資産の2分の1に満たない額と定められています。 相続税法においても、昭和33年までは同様の判定基準が通達で定められていましたが、このような画一的な基準を設けたことによって、明らかに贈与する意思で高額な利益が授受されるものであっても、対価の額が時価の2分の1以上であるという理由で、贈与税の課税ができないという課税上の不公平が生じたため、昭和34年の相続税法の改正を期に、この判定基準が廃止されました。 よって、「著しく低い価額の対価」に該当するかどうかについては、個々の具体的事案につき社会通念に従い、課税の趣旨・目的に沿って合理的に判定すべきであると考えられています。 高価な財産を時価よりも低い価額で譲渡すること(または譲渡を受けること)を検討している方は、事前に相続税・贈与税に精通した税理士に相談することを強くお勧めします。

債務免除等による利益

借金等の債務の免除等によって利益を受けた場合は、みなし贈与として贈与税の課税対象となります。 どういうことかというと、例えば、1000万円の借金があり、その借金の返済を免除された場合は、1000万円を贈与された場合と同じ分だけ贈与税が課せられるということです。 借金をした相手から免除された場合だけでなく、借金を代わりに返済してもらった場合等も同様に、みなし贈与として贈与税の課税対象となります。 なお、債務免除等による利益を受けた場合であっても、債務者が資力を喪失して債務を弁済することが困難である場合において、債務者の扶養義務者から債務の免除等を受けた場合は、みなし贈与には該当しません(贈与税はかかりません)。 無資力に当たるかどうかは、客観的に判断されなければなりません。 債務の免除等を受ける前に、税理士に相談することを強くお勧めします。

その他利益の享受

前述のケースは、法律に具体的に定めがあるケースですが、これらケース以外でも、対価を支払わないで、または、低い価額の対価で利益を受けた場合は、みなし贈与として贈与税の課税対象となります。 例えば、次のようなケースが考えられます。- 無利子でのお金を借りた場合(利子分がみなし贈与)

- 借地権者が地主に地代を支払わずに土地を借りている場合(借地権の価額相当分がみなし贈与)

- 離婚時の多すぎる財産分与(適正価額分との差額がみなし贈与)

みなし贈与の回避策

贈与税率は相続税率よりも高く設定されているので(「相続税と贈与税はどちらが安い?両者の税率や控除の違いを徹底比較!」参照)、うっかり、みなし贈与に該当してしまって贈与税がかかってしまうと、損してしまいます。 ですので、みなし贈与に該当しそうな行為をする前に、相続税や贈与税に精通した税理士に相談することをお勧めします。

まとめ

以上、みなし贈与について説明しました。 みなし贈与でうっかり贈与税がかかってしまわないように、みなし贈与に該当しそうな行為をする前に、相続税や贈与税に精通した税理士に相談しましょう。 また、みなし贈与に該当する行為をしてしまったかもしれない場合も、税理士に相談することによって、贈与税の申告の必要があるかどうかや、相続時精算課税等の対処法についての助言をもらって適切に対応することができるでしょう。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す