相続税の更正の請求|期限、報酬、請求書と次葉の書き方と記載例

本記事は、いい相続の姉妹サイト「遺産相続弁護士ガイド」で2020年8月31日に公開された記事を再編集したものです。

納付した相続税について更正の請求をする場合、いつまでにしなければならないのでしょうか?

税理士に依頼した方がよいのでしょうか?依頼する場合、報酬はいくらくらいかかるのでしょうか?

自分で請求する場合は、どのように手続すればよいのでしょうか?請求書や添付書類には、どのように記載すればよいのでしょうか?

以下では、このような相続税の更正の請求についてご説明します。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。提携する税理士・行政書士は初回面談無料、相続のお悩みをプロが解決します。遺言書や遺産分割協議書の作成、相続税申告のご相談、相続手続の代行など「いい相続」にお任せください。

また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

いい相続とは

いい相続とは

監修者紹介 | いい相続

更正の請求とは?

更正の請求とは、既に行った申告について、税額等が過大であった場合に減額更正を求めることをいいます。

減額更正が認められると過大に納付した税額が還付されます。

相続税の更正の請求ができる場合

更正の請求ができるケースは、税額の計算方法や計算に誤りがあった場合と、後発的理由がある場合に大別されます。

後発的理由とは、税の申告時に税額計算の基礎とした事実が申告後に変わったこと等をいいます。

後発的理由には、一般的なもの(相続税以外でも生じうるもの)と、相続税特有のものがあります。

一般的な後発的理由は、相続財産として申告した財産が後の判決によって相続財産ではないことが確定したような場合です(なお、一般的というのは、相続税以外でも生じうるという意味で、相続税についてこのような事情が生じることはあまり一般的ではありません)。

相続税特有の後発的理由には、次のようなケースがあります。

- 未分割だった財産が分割された、分割されたことによって特例が適用できるようになった

- 認知(親子関係を認めること。死後でもできる)や推定相続人の廃除、それらの取消し等によって相続人に異動があった

- 遺留分侵害額を弁済した

- 遺言書が見つかった

期限

更正の請求の期限は、更正の請求の理由に応じて、下の表のようになっています。| 理由 | 期限 |

|---|---|

| 計算方法や計算の誤り | 申告期限の翌日から5年 |

| 一般的な後発的理由 | 事由が生じたことを知った日の翌日から2か月 |

| 相続特有の後発的自由 | 事由が生じたことを知った日の翌日から4か月 |

Webで無料相談はこちら

Webで無料相談はこちら還付までの流れ

更正の請求から還付までの流れは、通常、次のようになります。

- 更正の請求書及び添付書類を、当初申告した税務署に提出

- 税務署による審査(電話や面談で聴取がある場合もある)

- 「相続税の更正通知書」が書留で届く(認められなかった場合は「更正すべき理由がない旨の通知」が届く)

- 還付金が振り込まれる

更正の請求書を提出してから還付金が振り込まれるまでの期間は一様ではありませんが、平均すると半年ぐらいです。

▼何をすればいいか迷っているなら、今すぐ調べましょう▼

税理士報酬

更正の請求は自分でやることもできますが、税理士に依頼することをお勧めします。

税理士に依頼することで手続きや書類作成の手間を省くことができます。

また、一般の方が自分で作成すると計算の誤りや書類の不備が生じることが往々にしてありますが、そうすると、請求が認められない可能性が生じてしまいますし、本当はもっと還付金を受けられたのに計算の誤りによって少額しか還付されなかったということも生じえるでしょう。

したがって、更正の請求は、税理士に依頼することをお勧めします。

当初申告を税理士に依頼した場合は、更正の請求手続きについても、その税理士に依頼した方が、面倒がありませんし、報酬が安く済むでしょう。ただし、更正の請求の理由の一端が税理士にあるような場合(例えば、遺産の評価を誤った場合等)は、相続税に精通した別の税理士に依頼した方がよいでしょう。

以下では、更正の請求手続きの税理士報酬を、実際の税理士事務所を例にとって、当初申告を依頼した税理士に依頼した場合と、別の税理士に依頼した場合とに分けて説明します。

一例を挙げると、ある税理士法人では成功報酬として、還付額(税金・加算税)×20%(税別)+郵送費・交通費等実費、としています(着手金等はなし)。

当初申告を担当していた場合は、個別見積もりとしています。 具体的な報酬については個々の税理士に相談してみましょう。

▼まずはお電話で相続の相談をしてみませんか?▼手続き方法(自分でやる場合)

税理士に依頼する場合は、書類の作成から手続きまで、すべて税理士が行うため、依頼者が手続き方法の詳細を把握する必要はありません。

自分で手続きする場合は、この項目を参考にしてください(もっとも、前述のとおり税理士に依頼することをお勧めします)。

更正の請求は、相続税申告をした税務署に、次の書類を提出して行います(窓口でも郵送でも構いません)。- 更正の請求書

- 次葉(「申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(相続税)」等)

- 更正の請求の理由の基礎となる事実を証明する書類等

- マイナンバーカード(又は、通知カード及び顔写真付き本人確認書類)

- 修正申告書(必須ではないが、通常、明細書代わりとして提出する)

以下、それぞれについて説明します。

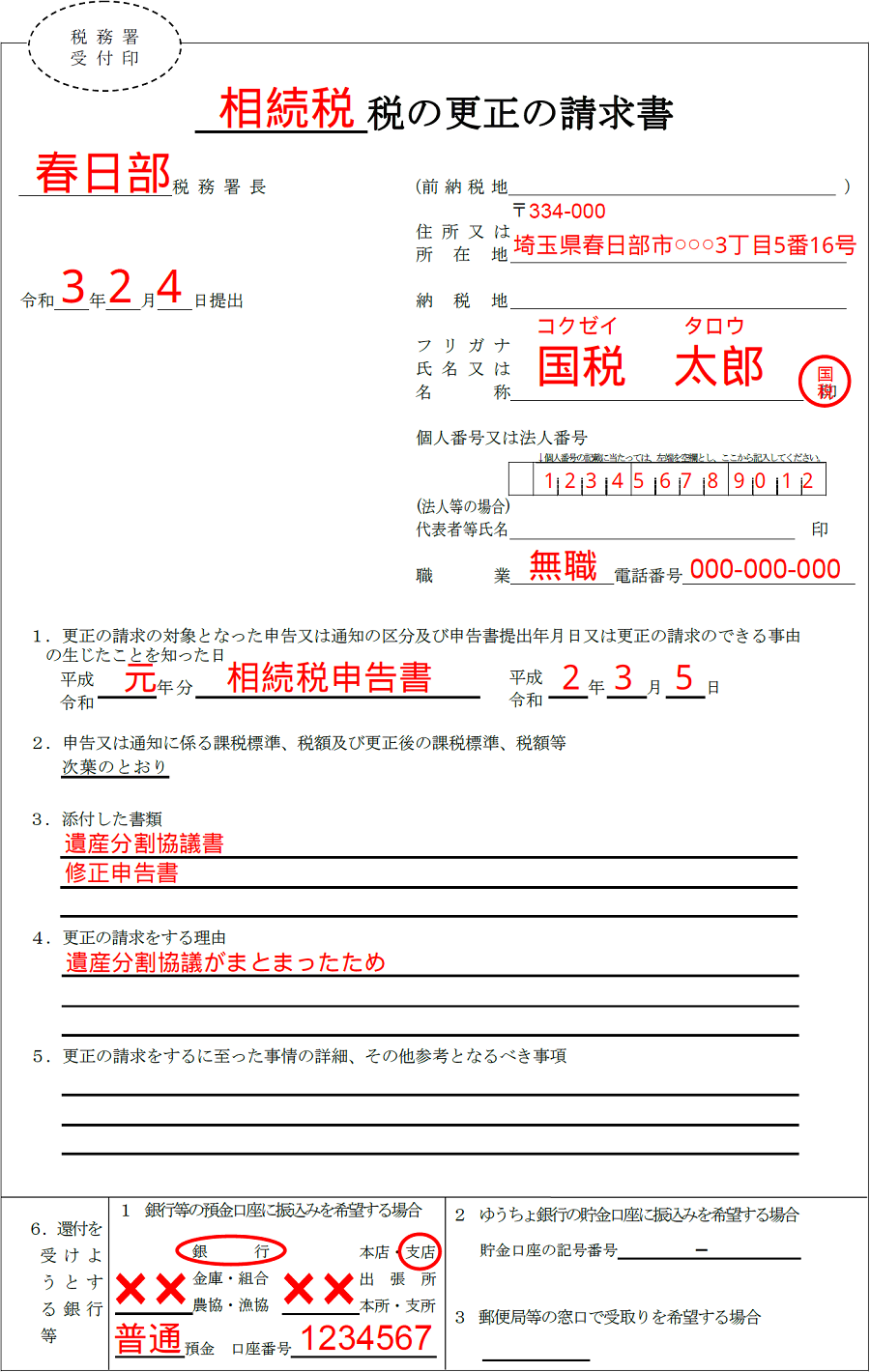

▼めんどうな相続手続きは専門家に依頼しましょう▼更正の請求書

更正の請求書の様式は、こちらからダウンロードできます(税務署で用紙をもらうこともできます)

上のリンク先は、本記事執筆日時点の様式ですが、様式が変更になる可能性もあるので、念のため、国税庁ウェブサイトで最新の様式を取得するとよいでしょう。

国税庁ウェブサイト「[手続名]相続税及び贈与税の更正の請求手続」ページの「[申請書様式・記載要領]」の項目の「__税の更正の請求書」というテキストリンクから、最新の様式をダウンロードすることができます。更正の請求書は、2ページ目(税務署でもらった場合は裏面)に書き方が記載されています。

記載例を以下に示します。

次葉

更正の請求書の「2.申告又は通知に係る課税標準、税額及び更正後の課税標準、税額等」欄には、元々「次葉のとおり」と記載されています。

「次葉」とは、「次の紙」という意味です。つまり、別紙ですね。

国税庁ウェブサイト「[手続名]相続税及び贈与税の更正の請求手続」ページの「[申請書様式・記載要領]」の項目に「申告又は通知に係る課税標準、税額及び更正後の課税標準、税額等(相続税)」というテキストリンクをクリックすると、PDFファイルを開くことができるので、ダウンロードして使用してください。

各付表については、該当する場合のみ記載して提出してください。

更正の請求の理由の基礎となる事実を証明する書類等

必要となる「更正の請求の理由の基礎となる事実を証明する書類等」は、更正の請求の理由に応じて下の表のように異なります。

| 更正の請求の理由の例 | 必要となる書類 |

|---|---|

| 遺産分割協議がまとまった | 遺産分割協議書 |

| 遺産分割調停がまとまった | 調停調書 |

| 遺産分割審判が確定した | 審判書 |

| 裁判によって相続人や遺産の範囲が確定した | 判決書 |

| 遺言書が見つかった | 遺言書 |

マイナンバーカード

マイナンバーカード、又は、通知カード及び顔写真付きの本人確認書類(運転免許証やパスポート等、いずれか1点)が必要です。

窓口で手続きする場合は提示で構いません。

郵送で手続きする場合はコピーを同封します。

修正申告書

修正申告書は必須ではないのですが、税額の計算明細書として有意義なので、通常、修正申告書に明細を記載して添付します。

不明な点は税務署に相談

相続税申告書の作成についてわからないことがある場合は、税務署に相談するとよいでしょう。全国の税務署の相談窓口は、国税庁ウェブサイトの「税についての相談窓口」のページから探すことができます。

なお、相続税は被相続人の住所地を所轄する税務署に申告するので、電話で相談する場合は、申告先の税務署に相談するとよいでしょう。

訪問する場合はお近くの税務署で構いません。

前述のリンク先ページから所轄税務署の電話番号を調べて電話すると、自動音声による案内が流れます。

電話で相談したい場合は電話機の「1」を、税務署を訪問して面談で相談した場合は電話機の「2」を押します。

「1」を押した場合は、さらに、相談内容を選択する案内が流れますので、相続関連の場合は電話機の「3」を押します。

そうすると、電話相談センターの職員に電話がつながります。

初めの案内で「2」を押した場合は、所轄税務署の職員が出るので、面談の予約をしてください。

なお、予約をせずに訪問しても面談はできません。

ただし、税務署は、次のような相談には応じてくれない可能性が高いです。

- 節税の方法(還付金を多くする方法)

- 相続税の計算

- 何を相談してよいかも分からない状態の相談

1について、土地等の評価額は評価の方法によって高くなったり低くなったりしますが、税務署は、どうすれば評価額を低くして還付金を増やせるかというような相談には応じられません。

節税について相談したい場合は、税理士に相談しましょう。税理士報酬以上の節税効果が得られることも十分に期待できます。

相談したからと言って、依頼しなければならないわけではないので、気軽に相談してみるとよいでしょう。

2の相続税の計算について、一般的な計算方法は税務署でも教えてくれますが、個別の相続税を代わりに計算してくれることはありません。代わりに計算してほしい場合は、税理士に依頼しましょう。

3の何を相談してよいかもわからない状態の場合は、一度、税務署に相談しても構いませんが、税務署員は手取り足取り教えてくれるわけではありません。税理士に申告を依頼することも検討しつつ、税理士に相談してみるとよいでしょう。

▼何をすればいいか迷っているなら、今すぐ調べましょう▼

まとめ

以上、相続税の更正の請求について説明しました。

更正の請求は自分でやることもできますが、税理士に依頼することをお勧めします。

税理士に依頼することで手続きや書類作成の手間を省くことができます。

また、一般の方が自分で作成すると計算の誤りや書類の不備が生じることが往々にしてありますが、そうすると、請求が認められない可能性が生じてしまいますし、本当はもっと還付金を受けられたのに計算の誤りによって少額しか還付されなかったということも生じえるでしょう。

したがって、更正の請求は、税理士に依頼することをお勧めします。

当初申告を税理士に依頼した場合は、更正の請求手続きについても、その税理士に依頼した方が、面倒がありませんし、報酬が安く済むでしょう。

ただし、更正の請求の理由の一端が税理士にあるような場合(例えば、遺産の評価を誤った場合等)は、相続税に精通した別の税理士に依頼した方がよいでしょう。税理士をお探しの方はお気軽にご連絡ください。

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。提携する税理士・行政書士は初回面談無料、相続のお悩みをプロが解決します。遺言書や遺産分割協議書の作成、相続税申告のご相談、相続手続の代行など「いい相続」にお任せください。

また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

いい相続とは

監修者紹介 | いい相続

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~20時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~20時/土日祝9時~18時