法定相続分とは。相続人の組み合わせパターン別の計算方法

相続人が複数いる場合、遺産をどのように配分すれば良いでしょうか?もしかしたら、不満を言う人がいるかもしれません。

まずは、すべての遺産の合計額を調べて、相続税の金額を算出しないといけません。相続税申告は、故人の死を知った翌日から10か月以内と決まっているので、早めに準備に取り掛かりましょう。

そして、株式の名義変更や、売却した場合は確定申告が必要になることも。

株式を相続する方などは是非、参考にしてください。

[ご注意]

記事は、公開日(2018年7月27日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

法定相続分とは?法定相続分の意味

法定相続分とは、法律で定められた相続財産の受け取り分(割合)のことです。

相続人(財産を受け取る人)と一口に言っても、被相続人(亡くなって財産を残す人)との関係の濃度は異なります。

甥や姪も相続人となることがありますが、甥や姪よりかは、やはり関係の濃い配偶者が多くの財産を相続した方が被相続人の意思としてしっくりくるでしょう。

そこで、相続人によって、相続財産の受け取り分に差がつくように法律で定められているのです。

法律で定められているというと、絶対に守らないといけないような気になるかもしれません。

しかし、そうではありません。法定相続分以外の配分でも問題ありません。

法律の規定には、当事者間で決めたことよりも優先して守らなければならない強行規定と、当事者間で決めたことを優先してよい任意規定があります。

相続分の規定は任意規定なので、法定相続分よりも当事者間の遺産分割協議で決めたことが優先されるのです。

もっとも、実際の遺産分割協議では、法定相続分をベースに協議されるケースが多いです。

やはり、何の基準もなく、お互いに自分の主張ばかりをしても話はまとまりにくいのでしょう。

また、当事者間で決めることができない場合は、舞台を裁判所に移して、調停・審判が行われますが、調停・審判では、結局、法定相続分がベースになるので、それなら協議段階から法定相続分をベースにしようということもあるでしょう。

なお、法定相続分よりも、遺産分割協議よりも、さらに優先されるものがあります。

相続問題でお悩みの方は

まずは弁護士にご相談ください

遺言

それは、遺言です。遺言は、故人が生前に、自分の死後にどの財産を誰にあげるか等について記したものです。

遺産は、故人が生前に蓄えた財産ですから、故人の意思が最も尊重されるのは納得できるかと思います。遺言で全財産の行き先が定められている場合は、法定相続分は関係ないのです。

法定相続分は誰が受け取れる?

法定相続分は、相続人によって異なります。それでは、誰が相続人になれるのでしょうか?

法定相続分について説明する前に、誰が相続人になるかについて知っておかなければなりません。

法定相続人とは?

この点、誰が相続人になるかについても法律で定められており、法律で定められた相続人のことを法定相続人といいます。

誰が法定相続人となるのかについて、以下、説明します。

配偶者

まず、被相続人の配偶者がいれば、配偶者は必ず相続人となります。

子

被相続人の子もそうです。被相続人に子がいれば、子も必ず相続人となります。

直系尊属

被相続人の直系尊属(親や祖父母)は、子がいない場合に相続人となります。

その場合に、配偶者はいてもいなくても、直系尊属が相続人になるかどうかには影響はありません。

配偶者がいれば配偶者と直系尊属が相続人となり、配偶者がいない場合は直系尊属だけが相続人となります。

直系尊属が相続人となる場合は、被相続人に近い方から優先的に相続人になります。

つまり、親がいれば親が、親がいなければ祖父母が、親も祖父母もいなければ曽祖父母(ひいお爺さん、ひいお婆さん)が相続人になります。

子も直系尊属もいない場合は、兄弟姉妹が相続人になります。この場合も配偶者はいてもいなくても、兄弟姉妹が相続人になるかどうかには影響はありません。

なお、兄弟姉妹以上に遠い親族は基本的には法定相続人にはなりません。おじ、おば、いとこ等は、ほかに被相続人に近い親族がいなくても相続人になれません。

なお、法律の定めよりも遺言の方が優先されることは前述のとおりなので、遺言で法定相続人でない人に財産を残す旨を記せば、法定相続人でない人にも財産を残すことができます。

代襲相続とは?

ただし、代襲相続という制度によって孫や曾孫、甥や姪は相続人となることができます。

代襲相続とは、自分の亡くなった親が生きていたら相続人になれたという場合に、子が親の代わりに相続人になれる制度のことです。

事例

例えば、被相続人よりも前に被相続人の子Aが亡くなっていたとします。そして、AにはBという子(被相続人との関係でいうと孫)がいたとします。

このような場合に、BはAの相続人としての立場を代襲して相続人となることができるのです。

このような親の相続人としての立場を代襲しての相続のことを代襲相続というのです。

そしてさらに、被相続人が亡くなるよりも先にBも亡くなっていて、Bの子C(被相続人との関係でいうと曾孫)がいる場合は、さらにCがBの被相続人としての立場を代襲して、相続人となります。

このような相続を再代襲相続といって、理屈の上では、再々代襲相続も、さらにその先の代襲も無限に認められています。

同じように兄弟姉妹の相続人としての立場を代襲して甥や姪が相続人となることもあります。

ただし、兄弟姉妹については再代襲は認められておらず、甥・姪の子(大甥、大姪)は相続人にはなれません。

なお、孫の代襲相続や曾孫の再代襲相続があると、それ以降の相続順位である直系尊属や兄弟姉妹は相続人にはなれません。

内縁の妻や内縁の夫は相続人になれる?

ここで、配偶者の範囲について、説明しておきます。

配偶者とは妻や夫のことですが、これには内縁の妻や内縁の夫といった事実婚の間柄は含まれません。

結婚届を出した法的な夫婦だけが対象です。

婚姻期間が短くても相続人になれる?

法的な夫婦関係であれば、婚姻期間は問われません。

結婚してわずか1日であっても配偶者であり、相続人となることができます。

非嫡出子は相続人になれる?

非嫡出子とは、法的な婚姻関係にない男女の間に生まれた子のことです(なお、法的な夫婦の間に生まれた子は嫡出子といいます。)。

法的な婚姻関係にない場合とは、例えば、内縁関係や恋人関係、行きずりの恋などが挙げられます。

このような男女の間に生まれた非嫡出子も嫡出子と同様に相続人となることができます。なお、非嫡出子は、父が認知していない場合は、父の遺産の相続人となることはできません。

父が認知する前に亡くなった場合は、死後認知により、相続人になることができます。

養子は相続人になれる?

養子も相続人となることができます。養子に来た子のほか、養子に出された子も相続人になれます。

つまり、養子は実親と養親の両方の遺産の相続人になれます。

ただし、特別養子縁組の場合は、実親との親子関係がなくなるため、実親の遺産の相続人にはなれません。

また、養子がたくさんいたとしても、全員相続人となれます。この点は勘違いしやすい点なので注意してください。

というのは、相続税との関係では、法定相続人にカウントできる養子の数に制限があるのです。

相続税には基礎控除という非課税枠があるのですが、法定相続人の数が増えれば増えるほど、非課税枠も増えるのです。

そうすると、養子をたくさんとることによって、税金逃れができてしまうので問題です。そうならないように、非課税枠の計算の元となる養子の数には上限が設けられているのです。

しかし、それはあくまで税金の計算上の話です。養子は何人でも相続人となることができます。

法定相続分の計算方法

それでは、法定相続分の計算方法について説明します。

相続手続きは理解の難しい仕組みや制度がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

法定相続分は民法900条に定められている

法定相続分については、民法900条に定められています。

民法900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

- 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

- 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

- 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

- 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

法定相続分の計算方法

条文を読んでもよくわからなかったという方のために、分かりやすく説明します。

法定相続分は、配偶者がいる場合と配偶者がいない場合とによって、計算方法が大きく異なります。

配偶者がいない場合

配偶者がいない場合は単純です。相続人の数で均等割りするだけです。

例えば、相続人が子2人の場合の相続分は2分の1ずつで、子3人の場合は3分の1ずつです。

配偶者がいる場合

配偶者がいる場合は、少し複雑です。配偶者の相続分は、相続人の組み合わせによって異なります。

子と配偶者の場合の配偶者の相続分は2分の1、直系尊属と配偶者の場合は3分の2、兄弟姉妹と配偶者の場合は4分の3です。

| 血縁相続人 | 血縁相続人の相続分 | 配偶者の相続分 |

|---|---|---|

| 子 | 1/2 | 1/2 |

| 直系尊属 | 1/3 | 2/3 |

| 兄弟姉妹 | 1/4 | 3/4 |

そして、残りの相続分を他の相続人で均等割りします。

事例

例えば、相続人が配偶者と子2人の場合、配偶者が2分の1となり、子2人が残りの2分の1の相続分を均等割りするので、(1/2)×(1/2)=1/4で、4分の1ずつとなります。

ただし、異母兄弟や異父兄弟の相続分は、通常の兄弟姉妹の相続分の2分の1となります。

例えば、相続人が、被相続人と両親を同じくする兄弟Aと異母兄弟Bの併せて2人がいたとします。

この場合、Aの相続分は3分の2、Bの相続分は3分の1になります。

養子の相続分はどうなる?

実子でも養子でも相続分に違いはありません。

養子に出された子も実子なので相続分は変りません。違いが生じるのは、代襲相続した孫が、養子でもあるというケースです。

その場合は、孫は代襲相続人としての立場と、養子としての立場の両方をもっているので、この場合の相続分は、それぞれの立場に応じた相続分を足した分になります。

例で説明します。

Aには、BとCという実子がいたとします。BにはDという子がいました。

DはAの養子になりました。Bが亡くなりました。続いてAも亡くなりました。

このケースのAの遺産の相続人は、CとDの2人です。そして、Dは、Bの代襲相続人としての相続分と、Aの養子としての相続分をもっています。

それぞれの相続分は、次のようになります。

| Cの相続分 | 1/3 |

|---|---|

| Bの代襲相続人としてのDの相続分 | 1/3 |

| Aの養子としてのDの相続分 | 1/3 |

そうすると、Dの相続分は、

(1/3)+(1/3)=2/3

3分の2になります。

非嫡出子の相続分はどうなる?

現在は嫡出子でも非嫡出子でも法定相続分は変りません。

2013年9月4日までは、非嫡出子の相続分は嫡出子の半分でした。

民法900条4号ただし書に、「嫡出でない子の相続分は、嫡出である子の相続分の二分の一とし」と定めてあったためです。

しかし、2013年9月4日に最高裁判所で、この民法の規定が違憲(憲法違反)であるという判決が下りました。

その後、この違憲判決を受けて、民法が改正され、非嫡出子についての上述の文言は削除されて、2013年の9月5日以降に生じた相続については、非嫡出子の相続分は、嫡出子の相続分と同じになりました。

配偶者の法定相続分は婚姻期間によって変わらないの?

配偶者の法定相続分は婚姻期間によって変わりません。

昨日結婚したばかりの人も、金婚式を迎えた夫婦も配偶者の法定相続分は同じです。

なお、法定相続分とは違いますが、婚姻期間20年以上の配偶者を対象とした配偶者居住権の新設を内容とする民法の一部改正が、衆参両院で可決されました。原則として、改正民法施行日以降の相続開始分については、婚姻期間が20年以上の夫婦間で居住用不動産が遺贈・贈与された場合は、その不動産は遺産分割の計算対象とはみなされなくなります。

法定相続分の計算の具体例

それでは、法定相続分の計算について、代表的なパターンを例に具体的に紹介しましょう。

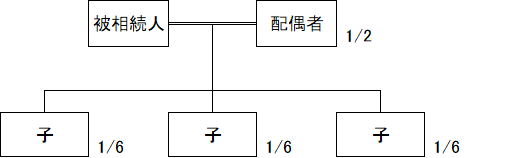

配偶者と子がいる場合

原則

配偶者は2分の1、子3人は子の相続分2分の1を等分するので各6分の1が相続分になります。

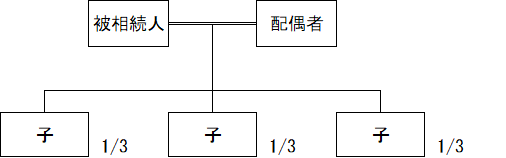

配偶者が相続放棄したとき

配偶者が相続放棄をした場合、配偶者は被相続人の相続に関しては最初から相続人ではなかったものとみなされる結果、子3人が相続人になり、3人で等分します。

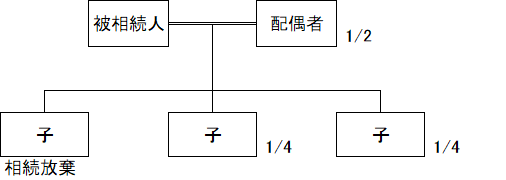

子が相続放棄したとき

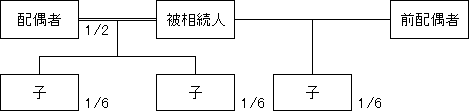

子の一部が相続放棄をした場合、その子は最初からいなかったものとみなされ、子の相続分2分の1を残りの2人の子で等分することになります。

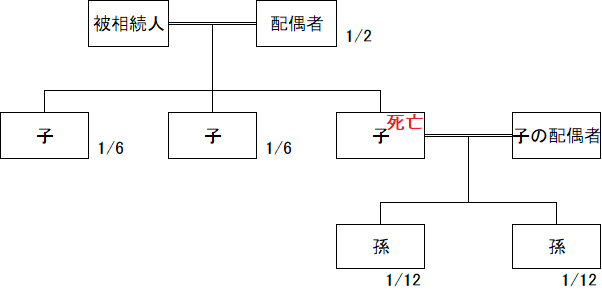

子が先に死亡しているとき

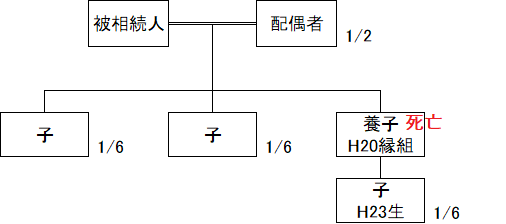

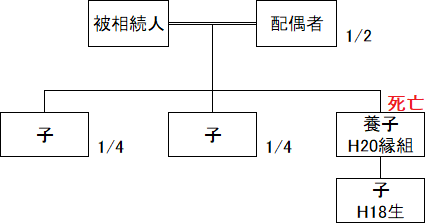

子の一人が被相続人より先に死亡していた場合、子の相続分1/6を代襲者が代襲相続します。代襲者が数人あるときは、等分します。

上の例では孫2人が等分することになるので、各1/12が相続分になります。

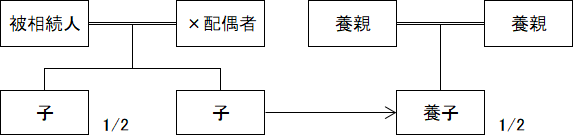

ただし、先に述べたとおり、養子の場合には注意が必要です。

上の図では、平成20年に養子縁組をした後、養子に子どもが生まれています。

養子縁組によって被相続人と養子との間に養親子関係ができた後に生まれた子どもですから、被相続人の直系卑属になります。

したがって、被相続人より先に養子が死亡している場合には、養子の子は代襲相続することができます。

これに対して、養子縁組前に養子の子どもが生まれている場合、養子縁組をしても養子の子は養親の直系卑属にはなりません。

したがって、上の図のような場合、被相続人より先に養子が死亡している場合であっても、養子の子は代襲相続ができないので、実子2人で子の相続分2分の1を等分することになります。

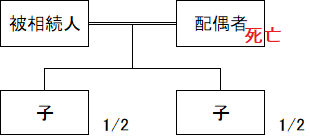

配偶者はいないが子がいる場合

原則

被相続人が配偶者と離婚していたり、配偶者が先に死亡しているような場合、子だけが相続人になります。

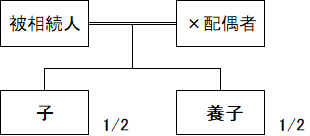

実子と養子がいるとき

子が養子である場合も同じです。

実子と養子に出した実子がいるとき

子を養子に出しても、親子関係がなくなるわけではありません。

したがって、養子に出した子も、実親の相続人になります。

ただし、特別養子縁組の場合、法律上、実親との親子関係がなくなるので、実親の相続人にはなりません。

離婚した前の配偶者との間にも子がいるとき

離婚した配偶者との間に子がいた場合、たとえ離婚後一切のかかわりがなかったとしても、親子関係は切れないので相続人になります。

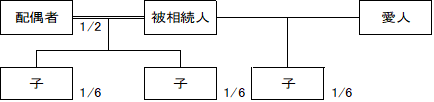

愛人との間に子がいるとき

民法改正によって、平成25年9月5日以降の相続については、認知された非嫡出子(婚姻関係のない男女の間に生まれた子)と嫡出子と間の法定相続分の区別がなくなりました。

したがって、嫡出・非嫡出にかかわらず、子が等分することになります。

配偶者はいるが子がいない場合

配偶者と直系尊属がいるとき

直系尊属がいるので、兄弟姉妹は相続人にはなりません。

配偶者と直系尊属が相続人になりますから、法定相続分は配偶者3分の2、父母が各6分の1になります。

配偶者と兄弟姉妹がいるとき

直系尊属がいない場合は、兄弟姉妹が相続人になります。

相続分は配偶者4分の3、兄弟姉妹が4分の1を等分にします。

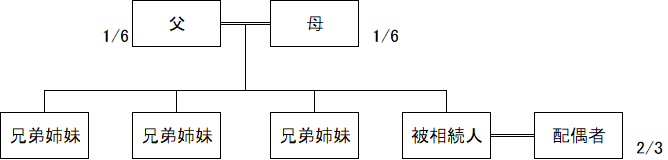

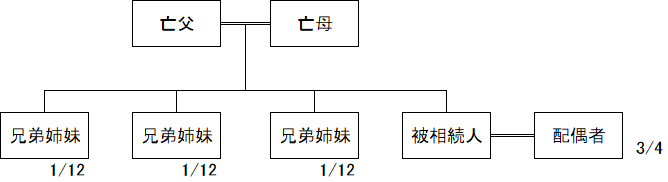

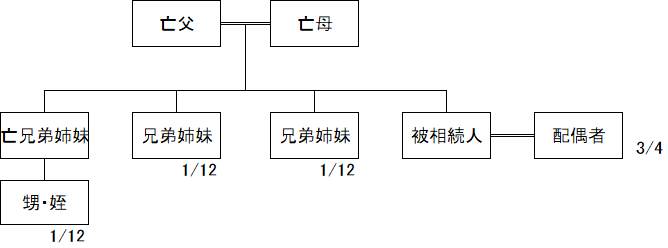

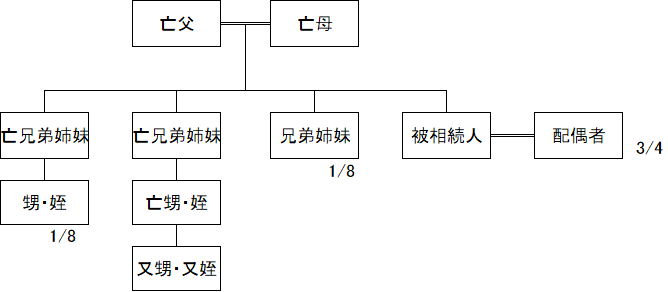

配偶者と兄弟姉妹と甥・姪がいるとき

兄弟姉妹の子は代襲相続することができます。

したがって、被相続人の相続開始以前に兄弟姉妹が亡くなっている場合、兄弟姉妹の子(甥・姪)が、兄弟姉妹の相続分を取得することになります。

代襲者が複数いる場合には、等分します(たとえば、亡くなった兄弟姉妹に子が3人いる場合、1/12を3等分して各自1/36になります。)

これに対し、兄弟姉妹の子も相続開始以前に死亡していた場合、再代襲相続は認められません。

したがって、上の図のように、残る兄弟姉妹と、兄弟姉妹の子が相続人になり、兄弟姉妹の相続分4分の1を等分して8分の1ずつ相続することになります。

相続分の放棄とは?相続放棄とどう違う?

相続分の放棄とは、文字通り相続分を放棄することです。

相続放棄と似ていますが、次の3つの点で、異なります。

| 相続分の放棄 | 相続放棄 | |

|---|---|---|

| 放棄の対象 | プラスの財産のみ放棄 | プラスの財産もマイナスの財産も放棄 |

| 期限、方式 | 原則として自由 | 相続開始から3か月以内に家庭裁判所に申述 |

| 放棄した人の相続分 | 他の相続人が法定相続分に応じて取得 | 当初からいなかったものとして計算 |

相続放棄は、プラスの財産よりもマイナスの財産(負債)が大きい場合に行われますが、相続分の放棄にはマイナスの財産の相続まで放棄する効果は含まれていません。

明らかに負債がない場合は別として、相続分を放棄したいときも相続放棄をしておいた方が安心です。

相続分の譲渡とは?

相続分の放棄では、放棄した人の相続分は、上表の通り、他の相続人が法定相続分に応じて取得します。

相続分の譲渡の場合は、自分の相続分を誰に譲渡するのか指定できるという点が異なります。

また、相続人の地位が譲渡される相続分の譲渡では、相続放棄と異なり、譲受人がマイナスの財産をも承継することになる点に注意が必要です。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す