法定相続人とは?対象者の範囲や順位、割合について徹底解説

自分にもしものことがあったら…と考えると、自分の遺産が誰にどのくらい相続されるか気になるところです。

一般的には民法で定められた法定相続人が、法定相続分のとおりに遺産を相続します。ただし、その相続分に納得できない人がいると、いわゆる相続トラブルが勃発する可能性も…。

トラブルを防止するためには、遺言書の作成が考えられます。遺言書は、法定相続分や協議で決定される相続よりも優先されるからです。

いずれにしても、まずは法定相続人と法定相続分について、詳しく知る必要があります。そのうえで、遺言書や生前贈与を検討しても良いでしょう。

この記事では、法定相続人の範囲や優先順位、法定相続分の計算方法について、詳しく解説します。

目次

[ご注意]

記事は、公開日(2019年9月13日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

法定相続人とは?

法定相続人とは、民法の定めに従って相続人となる人(遺産を相続する権利のある人)のことをいいます。

法的に有効な遺書がある場合は、原則として遺言で指定された人が遺産を取得する権利を有しますが、法的に有効な遺言が無い場合は、法定相続人が財産を相続する権利を有します。

なお、法的に有効な遺言がある場合でも、遺言によってすべての遺産の処分が指定されていない場合は、指定されていない遺産については、法定相続人が相続する権利を有しますし、また、受遺者(遺言によって遺産を取得する人)によって遺贈(遺言によって遺産を与えること)が放棄された場合も放棄された遺産については法定相続人が相続する権利を有します。

法定相続人の範囲と順位

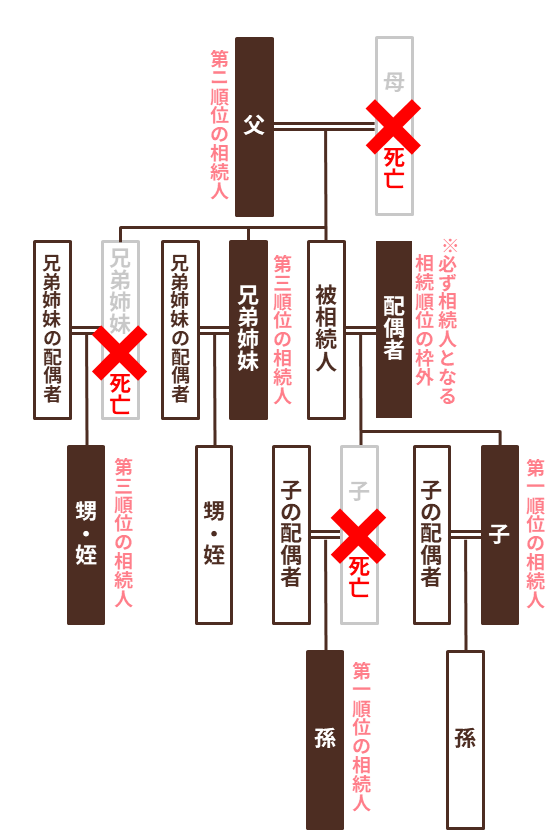

法定相続人は、配偶者と血族相続人に分けられます。

配偶者は必ず相続人になる

被相続人が亡くなった時に配偶者が存在していれば必ず法定相続人となります。なお、内縁の妻や内縁の夫、離婚した元妻や元夫は、配偶者ではないので、法定相続人にはなりません。

血族相続人には優先順位がある

血族相続人には下表の通り優先順位があり、先順位の血族相続人が存在しない場合(または全員が相続放棄をした場合)でなければ、後順位の血族相続人には相続権が回ってきません。

| 相続順位 | 被相続人との関係 | 代襲相続 |

|---|---|---|

| 第一順位 | 子 | あり(再代襲もあり) |

| 第ニ順位 | 直系尊属(最も親等の近い者) | - |

| 第三順位 | 兄弟姉妹 | あり(再代襲はなし) |

これを図にすると、次のようになります。

なお、血族には、生物学上の血縁関係がある自然血族のほかに、養親子のように法律上の血族である法定血族もあり、法定血族も自然血族と同様に相続権をもつことができます。

また、配偶者の血族(舅・姑など)や、血族の配偶者(嫁など)のように、婚姻関係によって成り立つ姻族は、血族ではないので、相続権はありません。

第一順位:子

被相続人(亡くなって財産を残す人)の子は、第一順位の相続人です。

養子、非嫡出子(婚姻関係にない男女の間の子)、離婚後に疎遠になった子も、被相続人の子ですから、すべて相続人となります。また、被相続人の実子で、外に養子に出た子も相続人になります。

ただし、養子縁組には、実親との親子関係を断つ特別養子縁組というものがあり、外に特別養子縁組に出た子は実親の遺産の相続人となることはできません。

なお、胎児については、胎児の状態で既に相続する権利をもっているのですが、出生しなければ、権利を行使することはできません。つまり、流産や死産の場合は相続人となることはできません。

また、被相続人の子が相続開始以前(被相続人の死亡前)に死亡したり、欠格事由(遺言書の偽造等の不正)や廃除(被相続人への虐待等の著しい非行)によって相続権を失ったりした場合、相続人に代わって「相続人の子」が相続人となります。これを代襲相続といいます。

例えば、被相続人が亡くなる前に被相続人の子Aが死亡した場合に、Aに代わってAの子Bが法定相続人になります。

さらに、Bも被相続人よりも先に死亡している場合は、Bの子が法定相続人になります。これを再代襲相続といいます。

子、孫といった直系卑属については、理論的には代襲相続が無限に続くことになります。なお、相続放棄した人の子は代襲相続人となることはできません。

第二順位:直系尊属

第一順位の血族相続人(子及びその代襲者)がいない場合、直系尊属(父母や祖父母のように直通する系統の親族で前の世代の人)がいれば、直系尊属が相続人になります。

親等の異なる直系尊属がいる場合は、親等が小さい人だけが相続人となります。

親等とは、親戚関係の法的な遠近を表す単位のことです。

父母は一親等で、祖父母は二親等なので、父母と祖父母が健在の場合は、父母だけが相続人になります。

第三順位:兄弟姉妹

第一順位の血族相続人(子及びその代襲者)も、第二順位の血族相続人(直系尊属)もいない場合、被相続人の兄弟姉妹がいれば、兄弟姉妹が相続人になります。

兄弟姉妹が死亡、欠格または廃除によって相続権を失った場合には、兄弟姉妹の子が代襲して相続人になりますが、兄弟姉妹の子も相続権を失った場合には、その子(兄弟姉妹の孫)は相続人にはなりません。

兄弟姉妹の再代襲相続は認められないということです。

相続放棄するとどうなる?

相続放棄とは、相続人が被相続人の権利や義務の一切の相続をしない選択をすることいい、被相続人に権利(プラスの財産)よりも義務(支払債務等のマイナスの財産)の額の方が大きい場合に、主に選択されます。

相続放棄をした人は、その相続に関しては、初めから相続人とならなかったものとみなされます。相続放棄をした人の子は代襲相続人となることはできません。

同一順位の血族相続人全員が相続放棄をした場合は、後順位の血族相続人が法定相続人となります。

法定相続人がいない場合はどうなる?

以上のとおり、法定相続人の範囲は、配偶者と第三順位までの血族相続人に限られます。

これら以外の人は、法定相続人になることはできません。

法定相続人が存在しない場合(または、全員が相続放棄をした場合)は、以下の優先順で遺産を取得できます。

- 相続債権者

- 受遺者

- 特別縁故者

- 被相続人と財産を共有している人

※共有財産の被相続人の持分のみ取得 - 国

法定相続人の確認方法

大抵の場合は、調査をしなくても親族関係を把握しているでしょうが、中には、相続人調査によって認知した子がいたことが発覚することもあります。

したがって、誰が法定相続人なのかを確定するためには、相続人調査が必要です。相続人調査は、被相続人の出生から死亡までのすべての戸籍謄本等を収集して行います。

相続人を確認するための戸籍謄本等は、相続手続きでも必要となります。

このように、相続手続きには理解の難しい仕組みや制度がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

法定相続分とは?

法定相続分とは、法律で定められた相続財産の受け取り分(割合)のことです。

法定相続人と一口に言っても、被相続人との関係の濃度は異なります。甥や姪も法定相続人となることがありますが、甥や姪よりかは、やはり関係の濃い配偶者が多くの財産を相続した方が被相続人の意思としてしっくりくるでしょう。

そこで、被相続人との続柄によって、相続財産の受け取り分に差がつくように法律で定められているのです。

法律で定められているというと、絶対に守らないといけないような気になるかもしれません。しかし、そうではありません。法定相続分以外の配分でも問題ありません。

法律の規定には、当事者間で決めたことよりも優先して守らなければならない強行規定と、当事者間で決めたことを優先してよい任意規定があります。

相続分の規定は任意規定なので、法定相続分よりも当事者間の遺産分割協議で決めたことが優先されるのです。

もっとも、実際の遺産分割協議では、法定相続分をベースに協議されるケースが多いです。やはり、何の基準もなく、お互いに自分の主張ばかりをしても話はまとまりにくいのです。

また、当事者間で決めることができない場合は、舞台を裁判所に移して、調停・審判が行われますが、調停・審判では、結局、法定相続分がベースになるので、それなら協議段階から法定相続分をベースにしようということもあるでしょう。

遺言

法定相続分や、相続人間の協議によって決した相続よりも、さらに優先されるものがあります。それは、遺言による相続分の指定です。

遺言は、故人が生前に、自分の死後にどの財産を誰にあげるか等について記したものです。遺産は、故人が生前に蓄えた財産ですから、故人の意思が最も尊重されるのは納得できるかと思います。

遺言で全財産の行き先が定められている場合は、法定相続分は関係ないのです。

法定相続分の計算方法

法定相続分は、配偶者がいる場合と配偶者がいない場合とで、計算方法が大きく異なります。

配偶者がいない場合は単純です。相続人の数で均等割りするだけです。

例えば、相続人が子2人の場合の法定相続分は2分の1ずつで、子3人の場合は3分の1ずつです。

配偶者がいる場合は、少し複雑です。配偶者の法定相続分は、相続人の組み合わせによって異なります。

子と配偶者の場合の配偶者の法定相続分は2分の1、直系尊属と配偶者の場合は3分の2、兄弟姉妹と配偶者の場合は4分の3です。

| 血縁相続人 | 血縁相続人の相続割合 | 配偶者の相続割合 |

|---|---|---|

| 子 | 1/2 | 1/2 |

| 直系尊属 | 1/3 | 2/3 |

| 兄弟姉妹 | 1/4 | 3/4 |

そして、残りの法定相続分を他の相続人で均等割りします。

事例1

例えば、相続人が配偶者と子2人の場合、配偶者が2分の1となり、子2人が残りの2分の1の法定相続分を均等割りするので、(1/2)×(1/2)=1/4で、4分の1ずつとなります。

事例2

ただし、兄弟姉妹が相続人となる場合、異母兄弟や異父兄弟の法定相続分は、通常の兄弟姉妹の法定相続分の2分の1となります。

例えば、相続人が、被相続人と両親を同じくする兄弟Aと異母兄弟Bの併せて2人がいたとします。この場合、Aの相続割合は3分の2、Bの相続割合は3分の1になります。

相続税の基礎控除額の算定の基礎となる「相続人の数」の数え方

相続した財産には相続税がかかりますが、相続税には基礎控除という制度があります。

相続税の基礎控除とは、遺産額(課税価格)に税率を乗じる(掛ける)等して相続税額を算出する前に、遺産額から控除する(差し引く)金額のことです。したがって、遺産の課税価格の合計額が基礎控除額以下の場合は、相続税はかかりません。

基礎控除額は、以下の計算式によって計算することができます。

このように、基礎控除額は、相続人の数に応じて異なりますが、相続税の基礎控除額の算定の基礎となる相続人の数の数え方には、いくつかのルールがあるので、説明します。

養子がいる場合の法定相続人の数え方

養子も相続人となることは前述の通りです。しかし、基礎控除を計算する際の法定相続人の数には、すべての養子をカウントするわけではありません。

すべての養子をカウントすると、養子を増やすことによって、基礎控除を増やし、税金逃れができてしまうからです。

基礎控除の計算時に参入できる養子の数は、実子がいる場合は1人、実子がいない場合は2人までと制限されています。

しかし、次の場合は、実子として扱い、養子の人数制限による影響を受けず法定相続人としてカウントすることができます。

- 特別養子

- 配偶者の実子、かつ、被相続人の養子(いわゆる連れ子養子)

- 代襲相続人

代襲相続人

代襲相続人を法定相続人としてカウントするのは前述の通りですが、ここで説明するのは、孫を養子として迎え入れたため、一人の人が、代襲相続人でもあり、養子でもあるというケースです。

例に基づいてわかりやすく説明します。

被相続人Aの子B、Bの子Cがいるとします。CはAの孫ですが、Aと養子縁組しAの養子になったとします。

Bが亡くなり、その次に、Aが亡くなったとします。Bが亡くなっていなければ、相続人は実子Bと養子であるCの2人ですが、Bが亡くなっているので、Bの子であるCが代襲相続人となります。

そうすると、Cは、Aの養子としての立場でも相続人となりますし、Bを代襲相続人としての立場でも相続人となります。

この場合に、基礎控除額の算定に関して、Cを二重で計上してよいかという問題が生じます。

Cは二重で相続人としての資格をもっているので、基礎控除額算定の基礎となる法定相続人として二重で計上してよいのではないかという考え方もありえそうです。しかし、Cを二重に計上することはできません。Cはあくまで1人としてカウントします。

それでは、次に、Cは代襲相続人として計上すべきか、養子として計上すべきか、という問題があります。

養子として計上するのであれば、基礎控除額算定の基礎となる法定相続人の数に加えることができる養子人数は制限がありますので、その枠がCで1人埋まることになります。

しかし、結論としては、Cは代襲相続人としてカウントし、養子の人数制限にCは影響を及ぼしません。

相続放棄があった場合の法定相続人の数え方

相続放棄があっても、相続税の基礎控除額の計算上は、相続放棄した法定相続人を除かずに計算します。

例えば、法定相続人が3人いて、そのうちの1人が相続放棄をしたとします。その場合も、法定相続人は3人として計算して、基礎控除額は4,800万円になります。

この原則は、相続放棄者が何人でも変わりありません。例えば、子の全員が相続放棄をすると相続権は直系尊属に移り、直系尊属の全員が相続放棄をすると相続権は兄弟姉妹に移ります。

このように、相続順位が高順位のグループが全員相続放棄をして、新たな法定相続人が生じても、基礎控除額の算定の基礎となる法定相続人の数は、相続放棄する前の当初の法定相続人の数から変わりません。

欠格・廃除があった場合の法定相続人の数え方

欠格や廃除で相続人でなくなった人は、基礎控除額や生命保険金等の非課税限度額の算定の基礎となる法定相続人の数にもカウントしません。

放棄の場合とは異なる扱いになります。なお、欠格者や廃除を受けた人に子がいれば、代襲相続が可能です。

その場合、代襲相続人の人数は、基礎控除額の算定の基礎となる法定相続人の数にカウントします。

欠格者や廃除を受けた人に子が複数いる場合は、欠格や廃除があることによって、法定相続人の数が増えて、結果的に、基礎控除額や生命保険金等の非課税限度額も増えるということがありえます。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す