相続税はいくらからかかる?いくらまで無税?法定相続人の数から控除額を知る方法

相続をする方もされる方も相続税がどのくらいかかるのかは気になるところでしょう。

でも、相続財産が分からないと、相続税の計算はできません。

ただ、遺産がいくらだったら相続税がかからないという見当をつけることはできます。

そのための重要なポイントは、「法定相続人の数」です。

この記事では、法定相続人の数え方や相続税早見表、相続税のシュミレーションツールを紹介します。

是非、参考にしてください。

[ご注意]

記事は、公開日(2019年3月14日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

目次

相続税は基礎控除額以下なら無税

相続税は故人の財産の金額すべてに対して税金がかかるのではなく、相続人が取得した遺産の課税価格の合計額から基礎控除額を控除した残額に対して相続税がかかります。

そのため、遺産の課税価格の合計額が基礎控除額以下の場合は、相続税はかかりません。

この基礎控除額は、以下の計算式によって計算することができます。

基礎控除額は3,000万円より下になることはないので、100万円や200万円の遺産に対しては相続財産がかからないことが分かります。

法定相続人とは相続することができると法律で定められた人のことですが、1人当たり600万円の控除額がプラスされます。

相続税の基礎控除額早見表

法定相続人の数ごとに、相続税の基礎控除額を早見表にすると以下のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 以降も法定相続人が1人増えるごとに600万円を加算 |

このように、法定相続人数が多いほど、基礎控除額が増えて無税になる相続財産の額も大きくなるのです。

法定相続人の数、みんなは何人くらい?

相続では普通どのくらいの人数の法定相続人がいるものなのでしょうか。

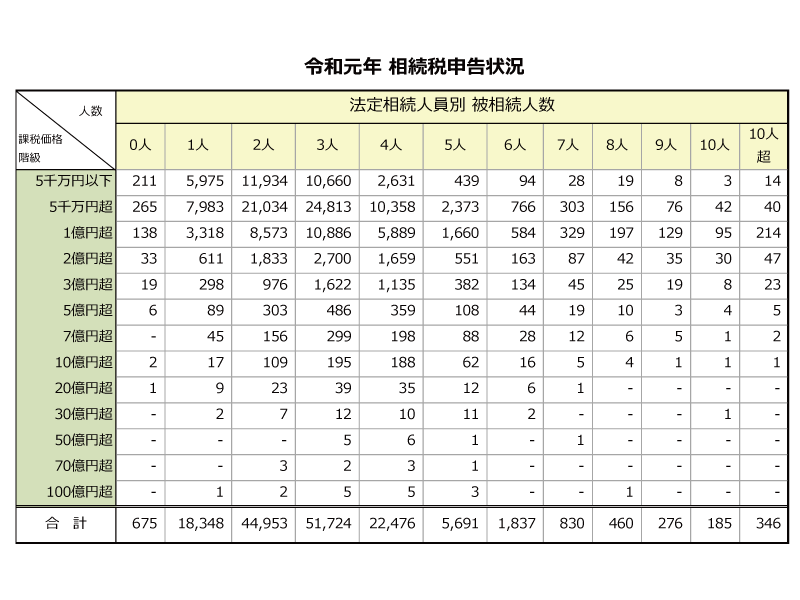

国税庁から令和3年に公表された資料によると、どの課税価格階級でも法定相続人数は3人が一番多く、次に2人です。1億円超の場合の法定相続人の多さが目立つようですが、10憶円以上の富裕層でも、極端に法定相続人の数が多くなることはないようです。

国税庁 統計情報 令和元年度統計年報「2直接税相続税」を元に遺産相続弁護士ガイドが作成

法定相続人の数え方

基礎控除額を決めるにあたって、最も重要なのが、法定相続人の人数です。

相続税はいくらからかかるのかを考えるとき、法定相続人の数え方が分からないとおおよその額も計算することができません。

是非知っておきましょう。

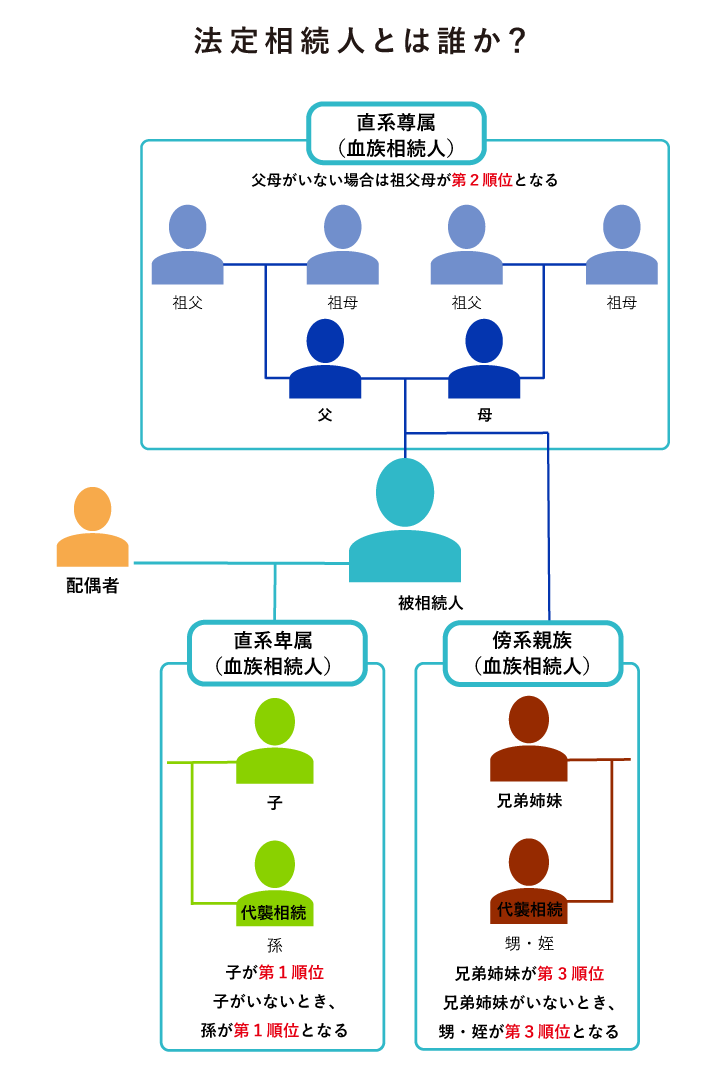

法定相続人とは誰のこと?

法定相続人には、大きく分けて、次の2つがあります。

- 配偶者

- 血族相続人

以下、それぞれについて説明します。

配偶者

被相続人の配偶者は、常に相続人になります。

ここでいう「配偶者」は、法律上の婚姻関係がある者をいい、内縁関係や事実婚は含まれません。

血族相続人

配偶者以外に相続人になる者として、血族相続人があります。

被相続人と血のつながりがある相続人という意味ですが、血のつながりのない養親子関係も含まれます。

血族相続人については、大きく分けて3通りあり、次の順位で相続権が回ってきます。

- 子及びその代襲者たる卑属

- 直系尊属

- 兄弟姉妹及びその代襲者たる子

以下に、それぞれをおおまかに説明していきます。

1.子及びその代襲者たる卑属

【子】

子とは、被相続人の実子と普通養子縁組の養子のことです。実子で普通養子縁組で外に養子に出た子も相続人になります。

【その代襲者たる卑属】

子が被相続人の死亡以前に死亡したり、欠格事由や廃除によって相続権を失ったりした場合、子の子どもが相続人となる権利を得ます。これを代襲相続と言い、その子どもが代襲者たる卑属にあたります。

例えば、祖父が亡くなる以前に父が死亡した場合に、父に代わって孫が祖父の相続人になるというようなケースなどです。

なお、代襲相続について詳しくは以下の記事で説明しています。

2.直系尊属

直系尊属とは、父母、祖父母のように直通する系統の親族で前の世代の人のことです。子及びその代襲者がいない場合、直系尊属が相続人になります。

例えば、被相続人の父母が健在であれば、父母が相続人です。このとき祖父母も健在でも相続人にはなりません。父母が亡くなっており、祖父母が健在の場合は、祖父母が相続人になります。

3.兄弟姉妹及びその代襲者たる子

【兄弟姉妹】

被相続人の兄弟姉妹が相続人になるのは、被相続人に子及びその代襲者がいない、さらに、直系尊属もいない場合です。

【その代襲者たる子】

相続開始以前に兄弟姉妹が死亡や相続権を失った場合には、兄弟姉妹の子が相続人になります。

法定相続人相続順位の図解

先述の説明を図にすると次のようになります。

相続人の順位の数え方で迷いやすいパターン

養子がいる場合の法定相続人の数え方

養子も実子と同様に相続人になれますが、基礎控除の計算時に参入できる養子の数は、実子がいる場合は1人、実子がいない場合は2人までと制限されています。

すべての養子をカウントすると、養子を増やすことによって、基礎控除を増やし、税金逃れができてしまうからです。

しかし、次の場合は、実子として扱い、養子の人数制限による影響を受けず法定相続人としてカウントすることができます。

- 特別養子

- 配偶者の実子、かつ、被相続人の養子(いわゆる連れ子養子)

- 代襲相続人(孫養子)

相続放棄があった場合の法定相続人の数え方

相続放棄があっても、相続税の基礎控除額の計算上は、相続放棄した法定相続人を除かずに計算します。

例えば、法定相続人が3人いて、そのうちの1人が相続放棄をしたとします。

その場合も、法定相続人は3人として計算して、3,000万円+600万円×3人で、基礎控除額は4800万円になります。

▼相続放棄について詳しく知りたい方におすすめの記事▼

欠格・廃除があった場合の法定相続人の数え方

欠格や廃除で相続人でなくなった人は、基礎控除額の算定の基礎となる法定相続人の数にカウントしません。相続放棄の場合とは異なるので注意しましょう。

なお、欠格者や廃除を受けた人に子がいれば、代襲相続が可能です。その場合、代襲相続人の人数は、基礎控除額の算定の基礎となる法定相続人の数にカウントします。

▼欠格について詳しく知りたい方におすすめの記事▼

▼廃除について詳しく知りたい方におすすめの記事▼

配偶者は配偶者控除で基本的に無税

相続税には「配偶者の税額軽減(「相続税の配偶者控除」とも呼ばれます。)」という制度があります。

相続税の配偶者控除とは、配偶者が取得した正味の遺産額が、次の金額のどちらか大きい金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額

なお、上記の金額のうちどちらか大きい金額を超えた場合は、超えた分に対してのみ相続税がかかります。差し引く金額の方が大きい場合は、課税されません。

つまり、法定相続分の範囲内で遺産分割や遺贈を受ける分においては、配偶者は相続税が課されることはないのです。法定相続分を超えて遺産を取得した場合にのみ、相続税が課される可能性があります。

法定相続分で遺産分割したら相続税はいくらになるか【早見表】

「配偶者が法定相続分に応じて遺産の2分の1を取得した場合」の相続税早見表はこちらです。

| 課税価格の合計額\子の数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 388万円 | 315万円 | 263万円 | 225万円 |

| 1億1,000万円 | 480万円 | 393万円 | 325万円 | 288万円 |

| 1億2,000万円 | 580万円 | 480万円 | 403万円 | 350万円 |

| 1億3,000万円 | 680万円 | 568万円 | 490万円 | 425万円 |

| 1億4,000万円 | 780万円 | 655万円 | 577万円 | 500万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 1億6,000万円 | 1,070万円 | 860万円 | 767万円 | 675万円 |

| 1億7,000万円 | 1,220万円 | 975万円 | 880万円 | 788万円 |

| 1億8,000万円 | 1,370万円 | 1,100万円 | 993万円 | 900万円 |

| 1億9,000万円 | 1,520万円 | 1,225万円 | 1,105万円 | 1,013万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,838万円 | 7,375万円 |

| 7億円 | 12,250万円 | 10,870万円 | 9,885万円 | 9,300万円 |

| 8億円 | 14,750万円 | 13,120万円 | 12,135万円 | 11,300万円 |

| 9億円 | 17,250万円 | 15,435万円 | 14,385万円 | 13,400万円 |

| 10億円 | 19,750万円 | 17,810万円 | 16,635万円 | 15,650万円 |

| 20億円 | 46,645万円 | 43,440万円 | 41,183万円 | 39,500万円 |

| 30億円 | 74,145万円 | 70,380万円 | 67,433万円 | 65,175万円 |

| 40億円 | 101,645万円 | 97,880万円 | 94,115万円 | 91,425万円 |

| 50億円 | 129,145万円 | 125,380万円 | 121,615万円 | 117,850万円 |

他のパターンの早見表をご覧になりたい方は以下の記事をご参照ください。

▼相続税早見表について知りたい方へおすすめの記事▼

相続税の計算に役立つシミュレーションツール

相続税に関するシミュレーションツールを3つ紹介します。

相続税がかかるのかだけを判定するツール

国税庁のウェブサイトにある「相続税の申告要否の簡易判定シート」では、相続税の申告の必要があるかないかだけを判定することができます。

なるべく実際に近い相続税額をシュミレーションしたい方向けのツール

相続税がいくらかかるかを確認するには国税庁のウェブサイトの「相続税の申告要否判定コーナー」を利用しましょう。

使い方は「相続税の申告要否の簡易判定シート」より少し難しいので、使い方を以下の記事で説明しています。

まとめ

以上、「相続税はいくらからかかるのか?」について説明しました。

相続税がかかる場合でも、税額控除等の制度を上手に組み合わせることによって、相続税がかからなくなる場合もあります。詳しくは、相続税に精通した税理士に相談するとよいでしょう。

また、遺産分割について相続人同士でトラブルがあったり、相続放棄を検討する場合には弁護士に相談することをおすすめします。

なお、「遺産相続弁護士ガイド」の姉妹サイト「いい相続」でも相続税のシュミレーターを公開しています。大枠の目安をつける手段として是非ご利用ください。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す