宅地造成費の金額表の見方と計算方法、評価明細書の記載例

市街地農地や雑種地などを相続したとき、宅地比準方式によって土地の価値を評価する場合は、宅地造成費を控除することができます。

つまり、宅地造成費をその土地の評価額から引くことができるため、節税効果があるのです。

宅地造成費は何を見るとわかるのでしょうか。

この宅地造成費はどのように計算すればよいのでしょうか。

是非、参考にしてください。

[ご注意]

記事は、公開日(2020年8月5日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

宅地造成費の金額表の確認方法

市街地農地、市街地周辺農地、市街地山林、市街地原野、市街地雑種地を評価する場合における宅地造成費の金額は、都道府県ごとの「宅地造成費の金額表」に記載されています。

宅地造成費の金額表は、次の手順で確認できます。

- 国税庁の「財産評価基準書」のサイトにアクセス

- 相続又は贈与によって土地を取得した年のボタンをクリック

- 土地のある都道府県をクリック

- 「その他土地関係」欄の下の「宅地造成費の金額表」をクリック

※国税庁ウェブサイトの「財産評価基準書路線価図・評価倍率表」を加工して遺産相続弁護士ガイド作成

相続トラブルでお悩みの方は

まずは弁護士にご相談ください

宅地造成費の金額表

ここでは、令和3年の東京都の宅地造成費の金額表を紹介します。

宅地造成費の金額は、国税庁が定めて公表されます。

金額表は年と都道府県によって異なりますが、金額以外のルール等は他道府県でも同じなので、他道府県の方も参考にして構いません。

宅地造成費の金額は、平坦地と傾斜地の区分によりそれぞれ次表に掲げる金額のとおりです。

平坦地の宅地造成費

| 工事費目 | 造成区分 | 金額 | |

|---|---|---|---|

| 整

地 費 |

整地費 | 整地を必要とする面積1平方メートル当たり | 700円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1平方メートル当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1平方メートル当たり | 1,600円 | |

| 土盛費 | 他から土砂を搬入して土盛りを必要とする場合の土盛り体積1立方メートル当たり | 6,900円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1平方メートル当たり | 76,200円 | |

引用:国税庁「財産評価基準書路線価図・評価倍率表(東京都 宅地造成費の金額表)」

整地費

「整地費」とは、①凹凸がある土地の地面を地ならしするための工事費又は②土盛工事を要する土地について、土盛工事をした後の地面を地ならしするための工事費をいいます。

伐採・抜根費

「伐採・抜根費」とは、樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費をいいます。したがって、整地工事によって樹木を除去できる場合には、造成費に本工事費を含めません。

地盤改良費

「地盤改良費」とは、湿田など軟弱な表土で覆われた土地の宅地造成に当たり、地盤を安定させるための工事費をいいます。

土盛費

「土盛費」とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げする場合の工事費をいいます。

土止費

「土止費」とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛りした土砂の流出や崩壊を防止するために構築する擁壁工事費をいいます。

傾斜地の宅地造成費

| 傾斜度 | 金額 |

|---|---|

| 3度超5度以下 | 19,200円/㎡ |

| 5度超10度以下 | 23,300円/㎡ |

| 10度超15度以下 | 35,600円/㎡ |

| 15度超20度以下 | 50,300円/㎡ |

| 20度超25度以下 | 55,500円/㎡ |

| 25度超30度以下 | 58,300円/㎡ |

引用:国税庁「財産評価基準書路線価図・評価倍率表(東京都 宅地造成費の金額表)」令和3年分より

「傾斜地の宅地造成費」の金額は、整地費、土盛費、土止費の宅地造成に要するすべての費用を含めて算定したものです。なお、この金額には、伐採・抜根費は含まれていないことから、伐採・抜根を要する土地については、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出し加算します。

傾斜度3度以下の土地については、「平坦地の宅地造成費」の額により計算します。

傾斜度については、原則として、測定する起点は評価する土地に最も近い道路面の高さとし、傾斜の頂点(最下点)は、評価する土地の頂点(最下点)が奥行距離の最も長い地点にあるものとして判定します。

宅地への転用が見込めないと認められる市街地山林

宅地への転用が見込めないと認められる市街地山林については、近隣の純山林の価額に比準して評価することとしています。したがって、宅地であるとした場合の価額から宅地造成費に相当する金額を控除して評価した価額が、近隣の純山林に比準して評価した価額を下回る場合には、経済合理性の観点から宅地への転用が見込めない市街地山林に該当するので、その市街地山林の価額は、近隣の純山林に比準して評価することになります。

宅地造成費の計算例

令和3年の東京都の宅地造成費の金額表による計算例を紹介します。

他道府県も計算方法は同じです(金額が違うだけです)。

土地の評価額の計算に不安があるというという場合は、正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

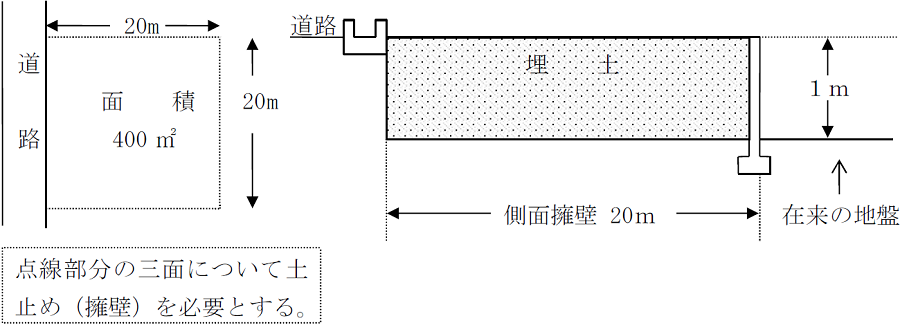

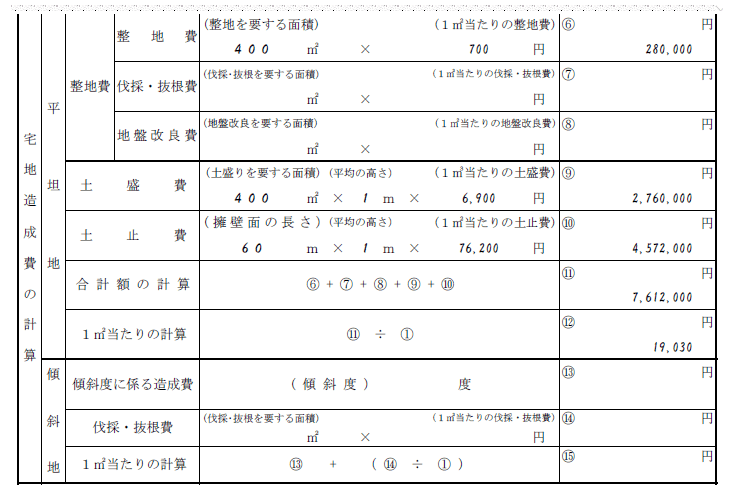

平坦地の計算例

設例

面積「400 ㎡」、一面が道路に面した間口20m、奥行20mの土盛り1mを必要とする画地で、道路面を除いた三面について土止めを必要とする正方形の土地である場合

(略図)

宅地造成費の計算(市街地農地等の評価明細書(一部抜粋))

※上記評価明細書の①は、評価する農地等の面積を指します。

引用:国税庁「財産評価基準書路線価図・評価倍率表(東京都 宅地造成費の金額表)」令和3年分より

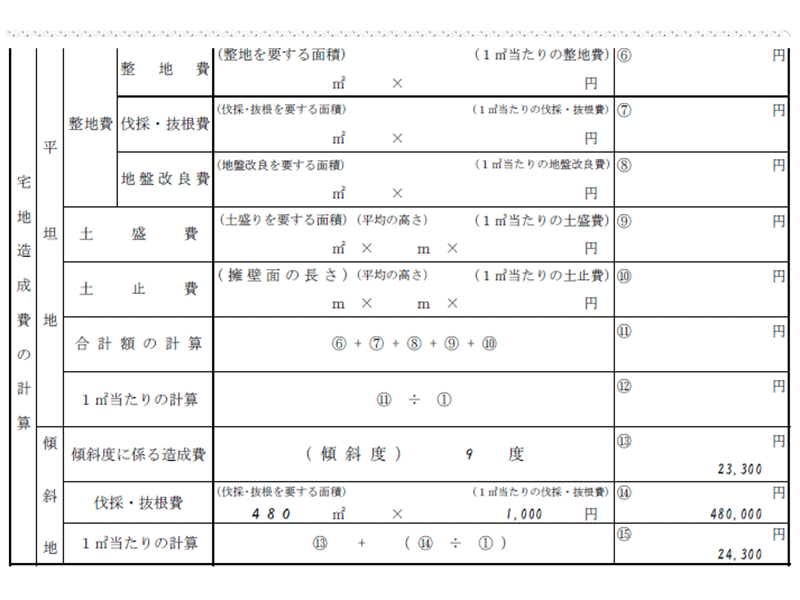

傾斜地の計算例

設例

道路の地表に対し傾斜度9度の土地面積「480平方メートル」、全面積について伐採・抜根を要する場合

(略図)

「市街地農地等の評価明細書」の記載例

※上記評価明細書の①は、評価する農地等の面積を指します。

引用:国税庁「財産評価基準書路線価図・評価倍率表(東京都 宅地造成費の金額表)」令和3年分より

まとめ

以上、宅地造成費について説明しました。

宅地比準方式は、税理士でも、土地評価の経験があまりない場合は、正しく、かつ、できるだけ低く評価することは難しいものです。土地を相続や贈与によって取得した場合、税の申告は、土地の評価に精通した税理士に相談して進めることをお勧めします。

相続トラブルでお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す