同族株主、中心的な同族株主とは?範囲と判定方法をわかりやすく

非上場企業の株式を相続する際は、注意が必要です!

なぜなら、評価方法が細かく分類されているため、どの方法で評価すれば良いか判断が難しいからです。「同族株主がいるか」「中心的な同族株主がいるか」…といったように判断しますが、ピンと来ない方も多いのでは?

この記事では、非上場株式の評価方式の判定の仕方や、非上場株式の相続で知っておきたい言葉について解説しています。

ちなみに、非上場株式の相続税の計算には相続税の詳しい知識が必要です。誤った金額で納税してしまうとペナルティが課される恐れも…。心配であれば、税理士に相談するのもアリかと思います。

株式を相続した人などは是非、参考にしてください。

[ご注意]

記事は、公開日(2020年10月21日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

非上場株式の評価方式

非上場株式の評価方法は、原則的評価方式と特例的評価方式に大別され、取得者が同族株主等に該当する場合は原則的評価方式で、該当しない場合は特例的評価方式によって評価します。

原則的評価方式では、類似業種比準方式、純資産価額方式、又は、これらを併用する方式によって評価します。

特例的評価方式では、配当還元方式によって評価します。

同族株主の判定

同族株主等に該当するかどうかの判定には下の表を確認するとわかりやすいでしょう。

| 会社の区分 | 株主の区分 | 評価方式 | ||||

|---|---|---|---|---|---|---|

| 同族株主がいる | 取得者が同族株主 | 取得者の取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得者の取得後の議決権割合が5%未満 | 中心的な同族株主がいない | |||||

| 中心的な同族株主がいる | 取得者が中心的な株主又は役員 | |||||

| 取得者が中心的な株主又は役員のいずれでもない | 同族株主等以外 | 特例的評価方式 | ||||

| 取得者が同族株主でない | ||||||

| 同族株主がいない | 取得者の属する株主グループの議決権割合の合計が15%以上 | 取得者の取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得者の取得後の議決権割合が5%未満 | 中心的な株主がいない | |||||

| 中心的な株主がいる | 取得者が役員 | |||||

| 取得者が役員でない | 同族株主等以外 | 特例的評価方式 | ||||

| 取得者の属する株主グループの議決権割合の合計が15%未満 | ||||||

このように、相続税の仕組みや計算方法には難しい点がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門の税理士などに相談してみることをご検討ください。

また、万一相続でトラブルが発生した場合には早めに弁護士に相談してみましょう。

同族株主とは?

上の表に沿って非上場株式の評価方式を判定するためには、同族株主の定義がわからなければなりません。

同族株主とは、課税時期(相続の場合は相続開始時)における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が評価会社の議決権総数の30%以上(株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が50%超である場合には、50%超)である場合におけるその株主及びその同族関係者をいいます。

この場合の「同族関係者」とは、同族関係にある個人又は法人のことをいいます。同族関係にある個人とは、次のいずれかに該当する人のことをいいます。

- 当該株主の親族

- 当該株主と内縁関係にある人

- 当該株主の使用人

- 当該株主から受ける金銭その他の資産によって生計を維持している人

- 2~4の人と生計を一にする親族

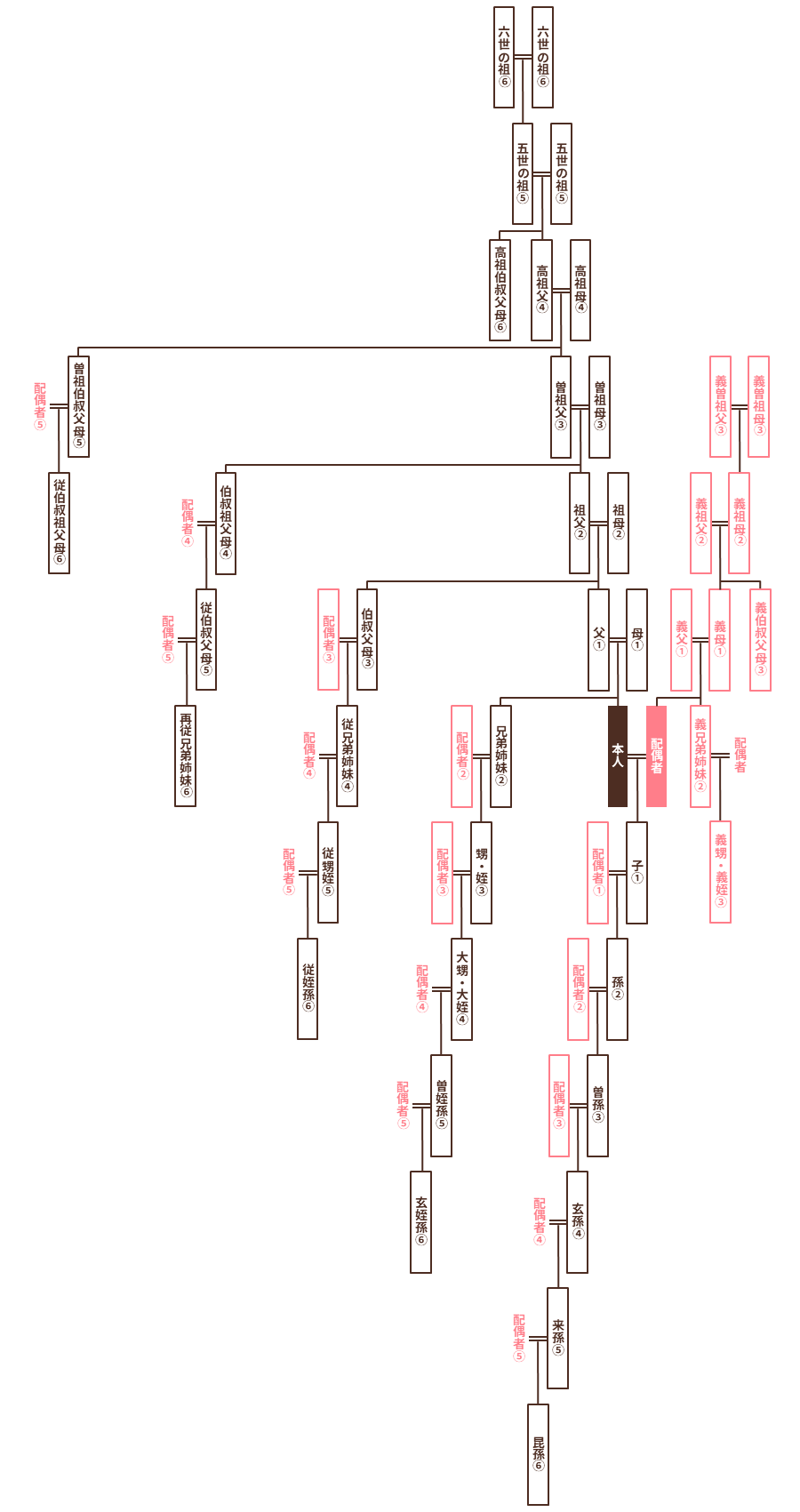

親族:配偶者、6親等内の血族及び3親等内の姻族のこと。

血族:血縁関係にある人のこと。生物学上の血縁だけでなく、養子縁組による法律上の血族も含まれる。

姻族:配偶者の血族と、血族の配偶者のこと。

親族の範囲を家系図で示すと下図のようになります。枠で囲ってあるのが親族です。丸囲いの数字が親等です。焦げ茶色の枠が6親等以内の血族で、桃色の枠が3親等以内の姻族です。枠で囲っていない人は親族ではありません。

同族関係にある法人とは、当該株主及び当該株主と同族関係にある個人が支配する法人のことをいいます。

また、前述の「株主の1人」とは、納税義務者に限りません。他の株主を中心に判定して要件を満たせば、同族株主に該当します。

中心的な同族株主とは?

上の表における「中心的な同族株主」とは、課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む。)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主をいいます。

なお、直系血族とは、親、祖父母、子、孫等のことで、祖父母よりも上の世代や、孫よりも下の世代も含まれます。

中心的な株主とは?

上の表における「中心的な株主」とは、課税時期において株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す