配当還元方式とは?計算方法や要件のフローチャート等について

非上場株式の評価方式である「配当還元方式」をご存知ですか?

あまり使われない方法ですが、この方式によって株式の評価額が下げられれば、相続税が減らせる可能性も(これに対して、一般的な評価方式は「原則的評価方式」です)。

しかし配当還元方式には、少数株主などの要件を満たす必要があります。実際には、両方の方式で計算し、評価が低くなる方式を選択するのがベストです。

この記事では、配当還元方式の要件や計算方法について詳しく解説します。非上場株式の評価方法について知りたい方などは是非、参考にしてください。

[ご注意]

記事は、公開日(2020年10月22日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

配当還元方式とは?

配当還元方式とは、非上場株式を小数株主が相続や贈与によって取得した場合の評価方式で、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法のことをいいます。

少数株主が非上場株式を取得しても配当を受け取れるぐらいの価値しかないので、そのような場合には、この方式によって株式を評価することになっているのです。

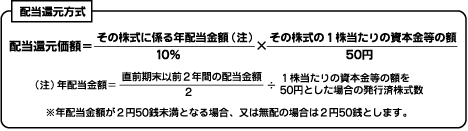

配当還元方式の計算方法

配当還元方式ではざっくりと言うと、直前期以前の2年間の年平均の1株当たりの配当金額を10倍した金額が評価額になります。

ただし、1株当たりの資本金等の額を50円とした場合の直前期以前の2年間の年平均の配当金額(年配当金額)が2円50銭未満となる場合、又は、配当なしの場合は、年配当金額を2円50銭とし、その金額を10倍した金額に「1株当たりの資本金等の額÷50円」を乗じた金額を1株当たりの価額とします。

配当金額を集計する際は、次の点にご留意ください。

- 集計対象期間(直前期末以前の2年間)内に支払われた配当金額を集計対象とする

- 期末配当だけでなく中間配当も含める

- 特別配当や記念配当などの臨時的な配当は含まない

相続問題でお悩みの方は

まずは弁護士にご相談ください

要件は?表で適用可否を判定

配当還元方式は、相続、遺贈又は贈与によって、非上場株式を同族株主等以外の人が取得した場合の評価方式です。

同族株主等に該当するかどうかは、下の表に基づいて判定されます。この表はフローチャートのように左から右に進んでいってください。

| 会社の区分 | 株主の区分 | 評価方式 | ||||

|---|---|---|---|---|---|---|

| 同族株主がいる | 取得者が同族株主 | 取得者の取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得者の取得後の議決権割合が5%未満 | 中心的な同族株主がいない | |||||

| 中心的な同族株主がいる | 取得者が中心的な株主又は役員 | |||||

| 取得者が中心的な株主又は役員のいずれでもない | 同族株主等以外 | 配当還元方式 | ||||

| 取得者が同族株主でない | ||||||

| 同族株主がいない | 取得者の属する株主グループの議決権割合の合計が15%以上 | 取得者の取得後の議決権割合が5%以上 | 同族株主等 | 原則的評価方式 | ||

| 取得者の取得後の議決権割合が5%未満 | 中心的な株主がいない | |||||

| 中心的な株主がいる | 取得者が役員 | |||||

| 取得者が役員でない | 同族株主等以外 | 配当還元方式 | ||||

| 取得者の属する株主グループの議決権割合の合計が15%未満 | ||||||

原則的評価方式については、以下の記事をご覧ください。

をご参照ください。

上記の判定表の中の次の用語のそれぞれの定義について説明します。

- 同族株主

- 中心的な同族株主

- 中心的な株主

同族株主とは?

上の表に沿って非上場株式の評価方式を判定するためには、同族株主の定義がわからなければなりません。

同族株主とは、課税時期(相続の場合は相続開始時)における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が評価会社の議決権総数の30%以上(株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が50%超である場合には、50%超)である場合におけるその株主及びその同族関係者をいいます。

この場合の「同族関係者」とは同族関係にある個人又は法人のことをいいます。同族関係にある個人とは、次のいずれかに該当する人のことをいいます。

- 当該株主の親族

- 当該株主と内縁関係にある人

- 当該株主の使用人

- 当該株主から受ける金銭その他の資産によって生計を維持している人

- 2~4の人と生計を一にする親族

なお、親族とは、配偶者、6親等内の血族及び3親等内の姻族のことをいいます。親等とは、親戚関係の法的な遠近を表す単位のことで、親子関係を経るごとに1親等を加えます。血族とは、血縁関係にある人のことですが、これには、生物学上の血縁だけでなく、養子縁組による法律上の血族も含まれます。姻族とは、配偶者の血族と、血族の配偶者のことです。

同族関係にある法人とは、当該株主及び当該株主と同族関係にある個人が支配する法人のことをいいます。

また、前述の「株主の1人」とは、納税義務者に限りません。他の株主を中心に判定して要件を満たせば、同族株主に該当します。

中心的な同族株主とは?

上の表における「中心的な同族株主」とは、課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む。)の有する議決権の合計数がその会社の議決権総数の25%以上である場合におけるその株主をいいます。

なお、直系血族とは、親、祖父母、子、孫等のことで、祖父母よりも上の世代や、孫よりも下の世代も含まれます。

中心的な株主とは?

上の表における「中心的な株主」とは、課税時期において株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。

原則的評価方式の方が評価額が低くなる場合は原則的評価方式で評価する

前述のとおり配当還元方式は、非上場株式を相続や贈与によって取得した人が少数株主に当たる場合の評価方式です。

取得者が同族株主等に当たる場合は、原則的評価方式によって評価します。

通常、原則的評価方式よりも配当還元方式の方が評価額が低くなりますが、原則的評価方式の方が低くなる場合は、取得者が少数株主に当たる場合であっても、原則的評価方式で評価することができます。

まとめ

以上、配当還元方式について説明しました。

非上場株式の評価方法は複雑なので、相続によって非上場株式を取得した場合は、相続税に強い税理士に相談されることをお勧めします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す