「遺族年金」と自分の年金「老齢年金」両方もらえる?もらえない?

遺族年金をもらっている方は、自分の年金をもらえる歳になったら、遺族年金はもらえなくなってしまうのでしょうか?それとも、遺族年金と自分の年金は両方もらえるのでしょうか?

もし配偶者が亡くなって自分の年金だけになったとき、極端に受給額が減ってしまったら…。そんな不安をお持ちの方も多いのではないでしょうか。

遺族年金と自分の年金、両方もらえるかどうかを調べるには、それぞれの仕組みを知る必要があります。なぜなら、払った年金の種類によって受給要件が変わるからです。

そこでこの記事では、遺族年金と自分の年金について考えるときのポイントを説明します。まずは大枠を理解しておきましょう。

遺族年金をもらっている方は是非、参考にしてください。

[ご注意]

記事は、公開日(2020年2月28日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

目次

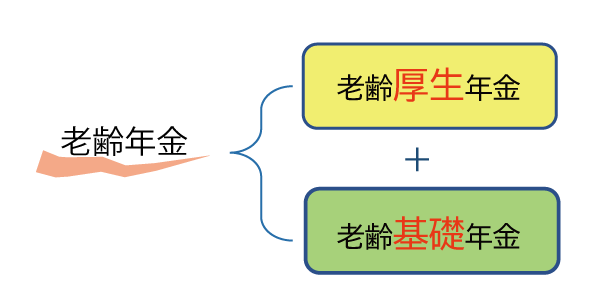

老齢年金は“基礎年金”と“厚生年金”の2つを合わせたもの

自分の年金のことを正しくは「老齢年金」といいます。

そして、老齢年金は、「老齢基礎年金」と「老齢厚生年金」に分けて考えます。

老齢基礎年金

「老齢基礎年金」は国民年金※に加入し要件を満たした人がもらえる年金です。

※国民年金は日本に住んでいる20歳以上60歳未満のすべての人が加入します。

老齢厚生年金

「老齢厚生年金」は厚生年金※に加入し要件を満たした人がもらえる年金です。

厚生年金は会社員や公務員等が加入します。厚生年金保険料には、国民年金保険料が含まれています。

ざっくりと言うと、会社員や公務員だった人は「老齢基礎年金」と「老齢厚生年金」の両方がもらえて、自営業者だった人は「老齢基礎年金」だけがもらえます。

相続問題でお悩みの方は

まずは弁護士にご相談ください

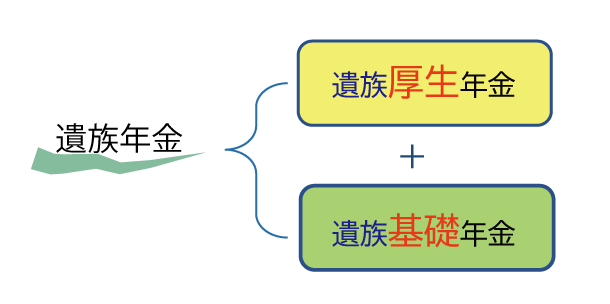

遺族年金も“基礎年金”と“厚生年金”に分けて考える

遺族年金は、国民年金や厚生年金保険の被保険者等が死亡した場合に、その人によって生計を維持されていた遺族の生活を保障するために給付されるものです。

遺族年金も先述の老齢年金と同じように、原則「遺族基礎年金」と「遺族厚生年金」に分けて考えます。「遺族基礎年金」のみ、または「遺族基礎年金」と「遺族厚生年金」の両方がもらえるなど、死亡した人の年金の加入状況などによって遺族の受給金額は変わります。

遺族基礎年金

国民年金の被保険者が死亡した場合で一定の要件を満たしているとき、受給要件を満たした遺族に支給されます。

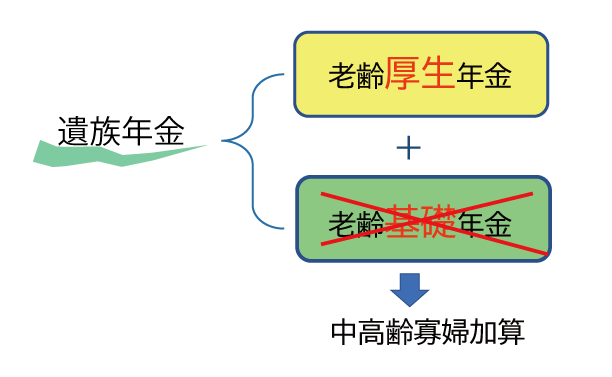

遺族基礎年金がもらえなくなることも

遺族基礎年金の受給要件の一つ、子ども年齢が受給要件の年齢を超えてしまった場合は、遺族基礎年金から中高齢寡婦加算という制度に引き継がれます。つまり、中高齢寡婦加算+遺族厚生年金を受給することになるのです。

遺族厚生年金

厚生年金保の被保険者であった方が死亡した場合で一定の要件を満たしているとき、受給要件を満たした遺族は、遺族基礎年金に上乗せして受給できます。

受給するには一定の要件があるので詳しくは日本年金機構のウェブサイトでご確認ください。

遺族年金と老齢年金は両方もらえるかは遺族年金の内容次第⁉

公的年金は一人1年金が原則

原則として、1人の人が受給できる年金の種類は1つだけです。しかし、遺族年金と老齢年金を併給(一緒にもらうこと)できる場合もあります。

まず、受給している遺族年金が遺族基礎年金だけなのか、遺族厚生年金が上乗せされているのかを確認してください。

「遺族基礎年金のみ」の受給者は両方もらえない

老齢年金と遺族基礎年金は、両方一緒にはもらえず、どちらをもらうか選択しなければなりません。

もらえる年金額は多いにこしたことはないのですが、老齢年金と遺族基礎年金は一緒にはもらえません。

どちらかを選択しなければならないので、自分がもらえるのは「老齢基礎年金だけ」なのか、「基礎年金に加えて老齢厚生年金ももらえる」のかなど、しっかり確認してから検討しましょう。

選択方法:受給額で考える

自分の年金が老齢基礎年金だけの場合(自営業者だった人など)

通常、老齢基礎年金の金額よりも遺族基礎年金の金額の方が大きいので、遺族基礎年金を選択したが得になるでしょう。

自分の年金が老齢基礎年金に加えて老齢厚生年金ももらえる場合(会社員や公務人だった人など)

一般的には、遺族基礎年金の金額よりも「老齢基礎年金+老齢厚生年金」の金額の方が大きいので、老齢年金を選択した方が得になるケースが多いようです。

選択方法:税金を考慮して考える

年金受給で意外と見逃しやすいのが税金です。遺族年金は非課税、老齢年金は課税されるので、自分の受給金額の多い少ないという視点だけでなく、家族の所得や節税も含めて、どちらを受給するか検討するのもよいでしょう。

年金の仕組みは複雑なので、専門家に相談することも選択肢に加えておきましょう。

「遺族厚生年金を受給」していたら、両方もらえる可能性有り!

遺族厚生年金と老齢年金は、両方一緒にもらえるケースともらえないケースがあります。

老齢年金と遺族厚生年金を両方一緒にもらえるケース

自分の年金が老齢基礎年金だけの方

遺族厚生年金を受給している方で、自分の年金が老齢基礎年金のみの場合は、両方一緒にもらうことができます。

自分の老齢厚生年金の方が低い方

遺族厚生年金を受給している方は、自分の老齢厚生年金より遺族厚生年金の年金額が高い場合に、その差額を受けることができます。

特別支給の老齢厚生年金と遺族厚生年金は、両方一緒にもらえない

老齢基礎年金に加えて「特別支給の老齢厚生年金」をもらえるケース

特別支給の老齢厚生年金とは、ある要件を満たす人は60歳から64歳までの間に老齢厚生年金を受給できる制度です。これは、過去にさまざまな年金制度の改定があったことにより一部の人が不利益にならないための特別措置です。

この場合は、特別支給の老齢厚生年金と遺族厚生年金は、両方一緒にはもらえず、どちらか一方を選択することになります。

自分の年金がどのような老齢年金の仕組みになっているか分からないときは、年金事務所や専門家に聞いてみるとよいでしょう。

遺族厚生年金と中高齢寡婦加算を受給していたら?

夫と死別した妻が遺族厚生年金をもらっていた場合、夫婦の子どもの年齢が要件を満たさなくなると遺族基礎年金を受給できなくなります。

このとき、妻が40歳以上64歳以下であれば遺族基礎年金の代わりに中高齢寡婦加算をもらえますが、この中高齢寡婦加算も、65歳になると打ち切りになってしまいます。

65歳から受給する老齢年金と65歳になると打ち切りになる中高齢寡婦加算とを一緒にもらうことはできません。

▼中高齢寡婦加算について詳しく知りたい方へおすすめの記事▼

▼経過的寡婦加算について詳しく知りたい方へおすすめの記事▼

まとめ

この記事では、遺族年金を受給している人が65歳になり老齢年金を受給できるようになったら、年金の組み合わせによって、併給できたり、できなかったりすることを簡単にまとめました。ご自身がどのようになるのか正確に知りたい方は、年金事務所や専門家に相談すると良いでしょう。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す