名義株とは。相続時に名義株を解消してトラブルを未然に防ぐ方法

「相続した株式が名義株だった」…放置しておくのは危険です!

名義株とは、株主名簿に記載されている株主が単なる名義人であって、別の人が実際の権利者である場合の、その株式のことです。

名義株の状態のまま相続してしまうと、相続税申告で漏れがあったり、事業継承税制の適用が否認される可能性があります。

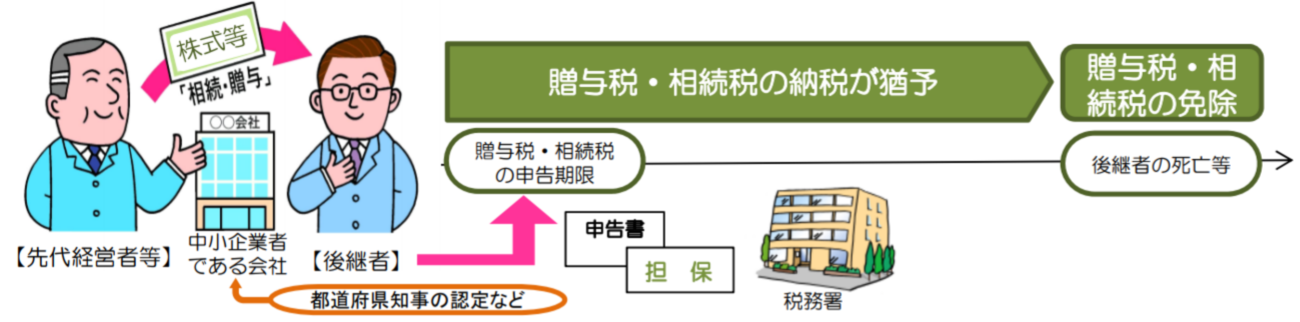

事業継承税制とは、会社の後継者が非上場株式を取得した際、一定の要件のもと、相続税・贈与税の納税の猶予、もしくは免除される制度です。

この記事では、名義株の問題点や解消方法について説明します。株式を相続した人は是非、参考にしてください。

出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

[ご注意]

記事は、公開日(2019年10月24日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

名義株とは?

名義株とは、株主名簿に記載されている株主が単なる名義人であって、別の人が実際の権利者である場合のその株式のことです。名義株が生じる主なケース

名義株が生じる主なケースとして、次の2つが挙げられます。- 旧商法下で発起人になってもらったケース

- 贈与後、株主名簿を更新しなかったケース

旧商法下で発起人になってもらったケース

1990年以前の商法では、会社設立時に7人以上の発起人が必要とされていました。 発起人は、必ず1株以上は引き受けなければならないという決まりがあるのですが、株を引き受けるということは、要するに出資する(お金を出す)ということです。 旧商法下では、お金は必要ないが発起人が必要というケースがあったため、実際には出資せずに、名義だけが発起人および株主になっているということがしばしばありました。贈与後、株主名簿を更新しなかったケース

株主が株式を贈与したものの、株主名簿や毎期決算ごとに提出する法人税別表2の株主欄を更新しなかったというケースがあります。 そのようなケースでは、株主は贈与者のままになっており、名義株になってしまいます。名義株の問題点

名義株の状態を放置すると、様々な問題が生じます。 名義株の問題点は、税金に関する問題と株主としての権利に関する問題に分けられます。税金に関する問題点

税金に関する主な問題点として、次の2つが挙げられます。- 相続税の追徴課税を受ける可能性がある

- 事業承継税制の適用が否認される可能性がある

相続税の追徴課税を受ける可能性がある

名義株の実際の権利者Aが亡くなって相続が生じた場合、Aの相続人は、名義株分も含めて相続税を申告しなければなりません。 しかし、相続人が名義株であることを知らなければ、名義株分については申告漏れが生じ、追徴課税を受ける可能性があります。

事業承継税制の適用が否認される可能性がある

事業承継税制とは、「中小企業における経営の承継の円滑化に関する法律」(「円滑化法」といいます。)による都道府県知事認定を受けている非上場会社の株式等を、会社の後継者が、贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、その後、後継者が死亡等した場合には、納税が猶予されている贈与税・相続税の納付が免除される制度です。出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

遺産相続弁護士ガイド

2 Pockets

遺産相続弁護士ガイド

🕒️

遺産相続弁護士ガイド

株主としての権利に関する問題点

名義株を放置すると、名義人から株主としての権利を主張される可能性があります。名義株の時効取得

名義株は、民法163条の適用を受け、10年間または20年間放置すると、時効によって他人に取得されてしまう可能性があります。民法163条 所有権以外の財産権を、自己のためにする意思をもって、平穏に、かつ、公然と行使する者は、前条の区別に従い二十年又は十年を経過した後、その権利を取得する。

民法162条 1 二十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その所有権を取得する。 2 十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その占有の開始の時に、善意であり、かつ、過失がなかったときは、その所有権を取得する。

名義株の確認方法

名義株の存在は、次のような方法で調査することができます。- 創業者に名義株がないか確認

- 名義貸与承諾書を探す

- 設立時の出資金は振込人を確認

- 配当金の支払先を確認

- 株主総会の通知先を確認

- 株主総会の出席者・議事録を確認

名義株の解消方法

名義株の解消方法は、名義人と連絡が取れる場合と取れない場合とで異なります。以下、それぞれの場合に分けて説明します。名義人と連絡が取れる場合

名義人と連絡が取れる場合は、概ね次のような流れで解消することができます。- 名義株であることを証明できる資料を用意する

※例えば、以下のようなもの

- 名義貸与承諾書

- 設立時の出資金の振込人を確認できる資料

- 配当金の支払先を確認できる資料

- 株主総会の通知先を確認できる資料

- 株主総会の出席者を確認できる資料

- 資料を元に名義人に名義株であることを説明して名義株であることを認めてもらい、名義書換の承諾をもらう

- 「株主名簿の記載事項等に関する確認書」と「名義書換の合意書」に署名・捺印をもらう

- 株主名簿と法人税別表2の株主欄を更新する

名義人と連絡が取れない場合

次の両方の要件を満たしている場合は、取締役会決議と裁判所の許可を得て名義株を売却することができます(会社が買い取ることも可能)。- 株主に対する通知又は催告が5 年以上継続して到達しない

- その株主が継続して5 年間剰余金の配当を受領しなかった

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す