特定路線価とは?申請方法と設定申出書の書き方と記載例、提出先

「特定路線価」とは、路線価地域に該当する土地について、その土地に接している道路に路線価が設定されていないときに設定する路線価のことを言います。

ちょっとわかりづらいですが、つまり土地を相続したときの評価で使用する数値です。特定路線価は申し出をしないと設定してもらえません。税務署に申出書を提出します。

特定路線価が設定されたら路線価方式で土地を評価することになりますが、ご自身でやるのは大変なので覚悟しておいたほうが良いでしょう。

この記事を読んで難しいと感じた方は、土地の評価に精通した税理士に相談することをおすすめします。

出典:国税庁「記載方法等」

3については東京国税局のものなので、他の国税局の管轄地域では、そこのフォーマットのものでなければならない可能性があることにご留意ください。

出典:国税庁「記載方法等」

3については東京国税局のものなので、他の国税局の管轄地域では、そこのフォーマットのものでなければならない可能性があることにご留意ください。

[ご注意]

記事は、公開日(2020年8月7日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

特定路線価とは?

特定路線価とは、相続税又は贈与税の申告に際し、課税対象となる路線価地域内に存する土地等について、その土地等に接している道路に路線価が設定されていないため、路線価を基に評価することができない場合に、その土地等を評価するために設定する路線価のことをいいます。特定路線価の設定申出方法

特定路線価の設定を申し出るには、相続税又は贈与税の申告のために特定路線価の設定が必要となる人が、特定路線価設定申出書を作成のうえ、添付書類と共に、納税地の管轄する税務署、特定路線価の評定を担当する税務署、又は、特定路線価の設定が必要な土地等の所在地を管轄する税務署に、持参又は送付します。提出先

提出先の税務署は国税局によって異なります。 東京国税局(管轄地域:東京都、神奈川県、千葉県及び山梨県)や広島国税局(管轄地域:広島県、岡山県、山口県、島根県、鳥取県)における提出先は、納税地を管轄する税務署です。納税地は、相続税の場合は被相続人(亡くなった人)の最後の住所地で、贈与税の場合は受贈者(贈与を受けた人)の住所地です。 大阪国税局(管轄地域:大阪府、兵庫県、京都府、滋賀県、奈良県及び和歌山県)や関東信越国税局(管轄地域:埼玉県、茨城県、新潟県、長野県、栃木県及び群馬県)における提出先は、特定路線価の評定を担当する税務署です。大阪国税局の評定担当署はこちらから、関東市越国税局の評定担当署はこちらからご確認ください。 名古屋国税局(管轄地域:愛知県、静岡県、岐阜県、三重県)における提出先は、納税地を管轄する税務署又は特定路線価の評定を担当する税務署です(どちらでも構いません)。評定担当署はこちらからご確認ください。 仙台国税局(管轄地域:宮城県、青森県、岩手県、山形県、秋田県、福島県)における提出先は、納税地又は特定路線価の設定が必要な土地等の所在地を管轄する税務署です。 他の国税局については、国税庁のウェブサイトから提出先が確認できませんでした。基本的には納税地を管轄する税務署に提出すればよいかと思いますが、念のため、納税地を管轄する税務署に問い合わせるとよいでしょう。 また、税務署の所在地などを知りたい場合は、国税庁ウェブサイトの「税務署の所在地などを知りたい方」のページから確認できます。特定路線価設定申出書

特定路線価設定申出書のPDFファイルは国税庁のこちらのページにあります。 記載例についても、上記のページから確認できます。添付書類

次の書類の添付が必要です。- 「別紙 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書」

- 物件案内図、地形図、写真等の資料

- 特定路線価設定申出書の提出チェックシート

- 「土地等の所在地( 住居表示)」欄には、「特定路線価により評価する土地等」の所在地を画地ごとに記載してください。

- 「土地等の利用者名、利用状況及び地積」欄には、その土地等の利用者名、利用状況及び 地積を記載してください。土地等の利用状況については、「宅地(自用地)」、「宅地(貸地)」などと記載してください。

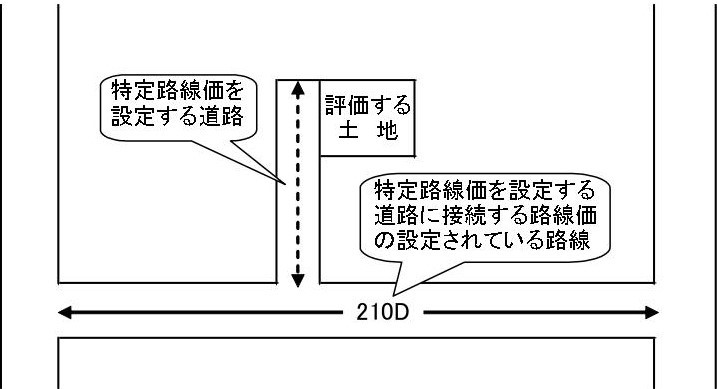

- 「道路の所在地」欄は、「特定路線価を設定する道路」の所在地の地番を記載してください。

- 「道路の幅員及び奥行」欄には、「特定路線価を設定する道路」の幅員及び「特定路線価を設定する道路に接続する路線価の設定されている路線」からその土地等の最も奥までの奥行距離を記載してください。

- 「舗装の状況」欄は、該当するものにレ点を付してください。

- 「道路の連続性」欄は、該当するものにレ点を付してください。

- 「道路のこう配」欄には、傾斜度を記載してください。

- 「上水道」、「下水道」、「都市ガス」欄は、該当するものにレ点を付してください。各欄の「引込み可能」とは、「特定路線価を設定する道路」に上下水道、都市ガスが敷設されている場合及び「特定路線価を設定する道路」にはないが、引込距離約 50m程度のもので、容易に引込み可能な場合をいいます。

- 「用途地域等の制限」欄には、その土地等の存する地域の都市計画法による用途地域(例えば、第1種低層住居専用地域等)、建蔽率及び容積率を記載してください。

- 「その他(参考事項)」欄には、上記以外に土地の価格に影響を及ぼすと認められる事項がある場合に記載してください。

出典:国税庁「記載方法等」

3については東京国税局のものなので、他の国税局の管轄地域では、そこのフォーマットのものでなければならない可能性があることにご留意ください。

手数料

手数料はかかりません。申出から回答までの期間

特定路線価設定申出から回答までは、通常、1か月程度の期間を要します。 税の申告期限を過ぎてしまわないように、特定路線価の設定が必要な場合は、早めに申し出をしましょう。申出をしても設定されないこともある

特定路線価設定申出をした場合でも、路線価を基に課税の対象となる土地等を評価することができるときには、特定路線価を設定しないことになります。まとめ

以上、特定路線価について説明しました。 特定路線価が設定されたら、路線価方式で土地を評価することになりますが、路線価方式は、税理士でも土地評価の経験があまりない場合は、最大限の評価減を引き出すことは難しいものです。 ましてや、一般の方がご自分で評価すると、評価方法を誤り税務調査によって過少申告が指摘され追徴課税がなされたり、反対に高く評価してしまい税額も高くなってしまったり(この場合、税務署は「もっと安くなりますよ」とは言ってくれません)といったケースが生じるおそれが極めて高いでしょう。 土地の評価に精通した税理士なら、あらゆる評価減の制度を駆使して、評価額を目一杯下げることが可能です。 路線価地域の場合は特に、土地の評価に精通した税理士に相談して進めることを強くお勧めします。 税理士に依頼すれば、特定路線価設定申出についても代行してもらえます。自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す