空き家の譲渡所得の3,000万円特別控除の特例で税負担を軽くするための知識

「親が亡くなって実家を相続したものの、空き家のまま」という方も多いのでは。

自分は住まないのに、毎年の固定資産税と都市計画税、さらに維持費用…とお金ばかりかかってしまいます。「じゃあ売ろう」と思っても、今度は譲渡所得税や印紙税などが発生します。

そこで、「空き家の譲渡所得の3,000万円特別控除の特例」をご存知ですか?この適用が受けられれば、譲渡して得た金額から最大3,000万円まで控除することが可能なのです。

この記事では、特例の詳しい解説や要件について詳しく解説しています。

空き家の相続を検討している方などは是非、参考にしてください。

[ご注意]

記事は、公開日(2019年6月21日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

「空き家の譲渡所得の3,000万円特別控除の特例」とは?

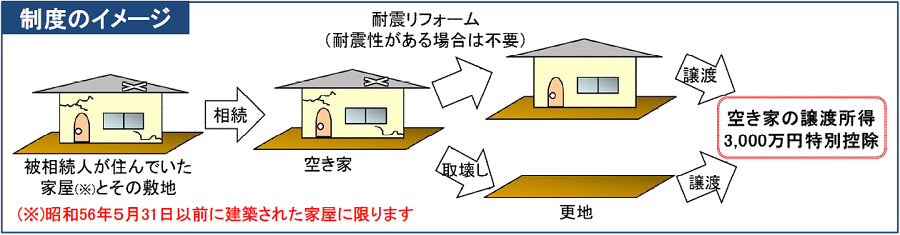

「空き家の譲渡所得の3,000万円特別控除の特例」とは、空き家となった被相続人(亡くなった人)の住まいを相続した相続人が、耐震リフォーム又は取壊しをした後にその家屋又は敷地を譲渡した場合には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除するというものです。

色々な呼称がある「空き家を売ったときの特例」自治体等では「空き家の譲渡所得の3,000万円特別控除の特例」と呼ばれていますが、国税庁では「被相続人の居住用財産(空き家)を売ったときの特例」とか「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」と呼ばれており、また、国土交通省では「空き家の発生を抑制するための特例措置」と呼ばれることもあり、様々な呼称がありますが、すべて同じ制度のことです。

▼相続不動産の譲渡所得にかかる税金について詳しく知りたい方へおすすめの記事▼

遺産相続弁護士ガイド

遺産相続弁護士ガイド

🕒️

遺産相続弁護士ガイド

特例の適用を受けるための要件に使われる用語

要件の中に出てくる用語の定義を先に説明しておきます。遺贈とは

遺贈とは、遺言者が死後に財産を人に無償で譲与することをいいます。被相続人居住用家屋とは

被相続人居住用家屋とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件全てに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと(つまり、マンションは不可)。

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

被相続人居住用家屋の敷地等とは

被相続人居住用家屋の敷地等とは、相続の開始の直前において被相続人居住用家屋の敷地の用に供されていた土地又はその土地の上に存する権利をいいます。 なお、相続の開始の直前においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

特例の適用を受けるための7つの要件

特例の適用を受けるためには、以下のすべての要件を満たさなければなりません。- 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

- 次のイ又はロの売却をしたこと。

- イ 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

※被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

- (イ) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ロ) 譲渡の時において一定の耐震基準を満たすものであること。

- ロ 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

※被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)及び(ハ)の要件に当てはまることが必要です。

- (イ) 相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ロ) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ハ) 取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

- イ 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

※被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

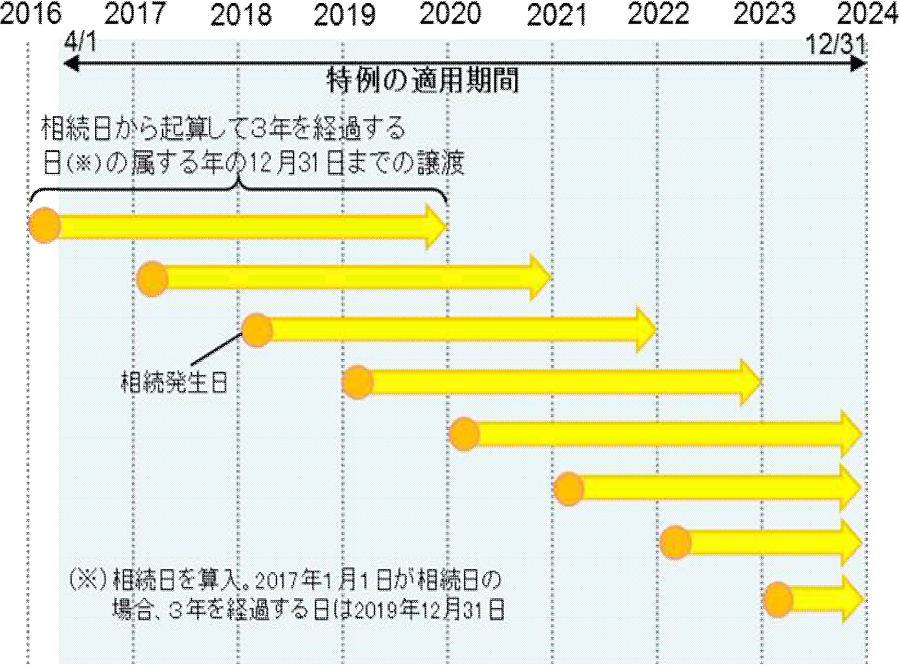

- 相続の開始があった日から3年を経過する日の属する年の12月31日まで、かつ、特例の適用期限である2023年12月31日までに売ること。

- 売却代金が1億円以下であること。

※この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

※このため、相続の時から被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合で、被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋又は被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

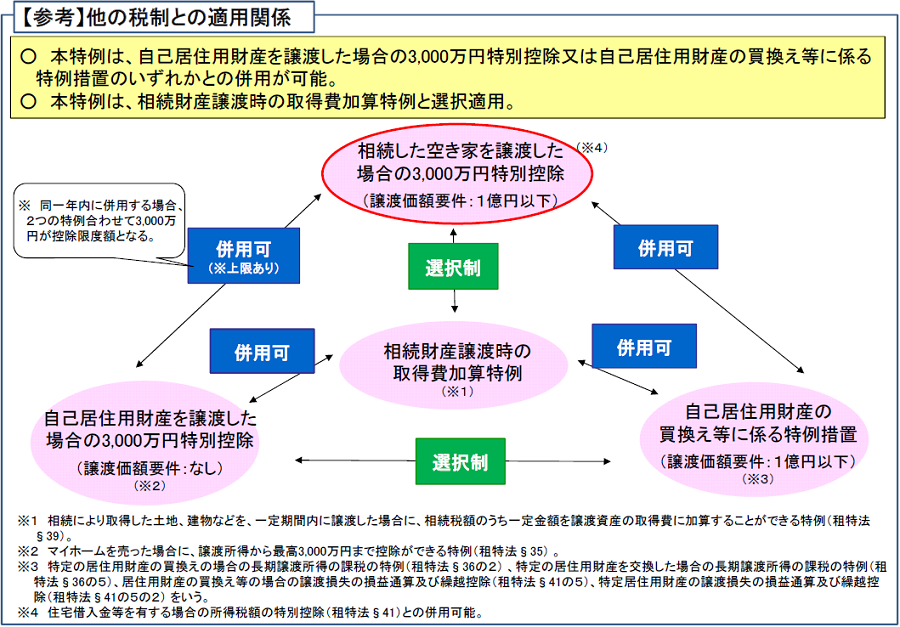

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。 ※特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

遺産相続弁護士ガイド

1 User

4 Pockets

遺産相続弁護士ガイド

🕒️

遺産相続弁護士ガイド

特例の適用を受けるには確定申告が必要

特例の適用を受けるためには、必要書類を添えて、確定申告をしなければなりません。 確定申告は、譲渡の翌年の2月15日から3月15日の間にしなければなりません。 適用を受けるために必要な書類が多岐に渡るため、申告前に税理士に相談をすることをお勧めします。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す