旗竿地の評価方法はいくつもあり、評価額が全く違ってくるので注意!

旗竿地とは、公道と接する間口部分が路地状になっている、いわゆる旗のような形の土地を言います。

さて、ここで「こんな変な形の土地、どうやって評価するの?」と思った人も多いでしょう。

実は、旗竿地の評価方法は複数あります。つまり評価が低くなるものを選択しないと、相続税が多くかかってしまうことがあります。

この記事では、旗竿地の評価方法や計算のやり方について、詳しく解説していきます。

とは言っても、自分で計算するのは骨が折れる作業です。ミスのないよう、税理士などに依頼するのもひとつの方法です。

遺産の分割方法について詳しく知りたい…とお考えの方などは是非、参考にしてください。

[ご注意]

記事は、公開日(2019年6月17日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

旗竿地とは?

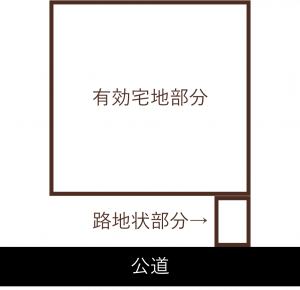

旗竿地とは、「はたざおち」と読み、下の図のように、公道と接する間口部分が路地状になっていて、竿に取り付けた旗のような形状の土地のことをいいます。

また、旗竿地の竿に当たる形状の部分のことを「路地状部分」、旗に当たる形状の部分のことを「有効宅地部分」といいます。

相続問題でお悩みの方は

まずは弁護士にご相談ください

基本的な土地の評価方法

相続、遺贈(遺言によって財産を承継させること)または贈与によってもらい受けた財産には、もらい受けた財産の価額に応じて、相続税や贈与税が課税されます。

土地をもらい受けた場合は、その土地の価額をどのように評価するかいう問題が生じますが、「相続税評価額」によって評価することになっています。

宅地の相続税評価額の計算方式には、路線価方式と倍率方式があり、地域ごとにどちらの方式によって評価すべきか決められています。

路線価方式によって相続税評価額を算定する地域のことを路線価地域、倍率方式によって相続税評価額を算定する地域のことを倍率地域といいますが、対象となる宅地のある地域が路線価地域なのか倍率地域なのかは、国税庁ウェブサイトの「財産評価基準書」のページで確認できます。

路線価方式

路線価方式では、相続税評価額は次の算式で求められます。

「路線価」とは、路線(道路)に面する土地の1㎡当たりの価額のことで、国税庁によって路線ごとに定められ、毎年更新されています。

相続税路線価

路線価には、相続税路線価と固定資産税路線価がありますが、相続税評価額を計算する際には相続税路線価を使います。

評価対象地の面する路線の相続税路線価は、国税庁ウェブサイトの「財産評価基準書」のページで確認できます。

路線価の調べ方について詳しくは関連記事をご参照ください。

地積

「地積」とは、土地の面積のことをいいます。

画地補正率

「画地補正率」とは、路線価を基礎として各画地の評価額を求める場合に、その土地の奥行、形状、利用上の法的制限等画地の現状に応じた補正を行うための率です。

倍率方式

なお、倍率方式によって相続税評価額を計算する場合は、不整形地補正を含めた画地補正は行いません。

倍率地域の場合は、対象となる宅地の固定資産税評価額に、評価倍率表に記載されている評価倍率を乗じて(掛け算して)、相続税評価額を算出します。

固定資産税評価額が、既に不整形地補正を含めた画地補正が行われた価額になっているため、画地補正は不要なのです。

旗竿地の評価方法

倍率地域の場合は、前述のとおり、土地の形状にかかわらず、その土地の固定資産税評価額に評価倍率を乗じる(掛け算)するだけですから、旗竿地だからといって、特別な計算は不要です。

路線価地域の旗竿地の評価方法

旗竿地は、長方形の整形地に比べて使い勝手が悪いので、その分、評価額が低額になるように補正することができます。旗竿地の評価方法には、主に次の2つの方法があります。

- 通常の土地の評価方法

- 差し引き計算による方法

どちらの方法で評価しても構わないので、申告者にとって有利な方(評価額が低くなる方)を用いた方がよいでしょう(通常は、差し引き計算の方が評価額が低くなります)。

不利な方で評価して税の申告をした場合でも、税務署は「こっちの方が有利ですよ」とは教えてくれません。また、どちらの方法で評価する場合も、この後に、不整形地補正を適用します。不整形地補正の適用方法について後述します。

まずは、旗竿地評価の第1段階である、通常の土地の評価方法と差し引き計算による方法について、それぞれ説明します。

通常の土地の評価方法

通常、土地を評価する際は、まず、以下の計算式で不整形地補正前の評価額を計算します。

奥行価格補正は、正面路線からの垂直的な奥行距離が長くて(または短くて)、土地の評価額を減額する制度です。旗竿地でなくても、奥行距離が長い(または短い)土地であれば、適用を受けることができます。

奥行価格補正率

奥行価格補正率は、奥行距離のほか、地区区分によっても異なります。実際の奥行価格補正率表については国税庁のこちらのページ「付表1」をご参照ください。

地区区分には8つの種類があり、路線価図では、それぞれ次のように表示されています(普通商業地区と併用住宅地区は同じ表示方法であるため、表示方法の種類としては7つになります。)。地区区分

| 地区 | 表示方法 |

|---|---|

| ビル街地区 |  |

| 高度商業地区 |  |

| 繁華街地区 |  |

| 普通商業・併用住宅地区 |  |

| 普通住宅地区 | |

| 中小工場地区 |  |

| 大工場地区 |  |

奥行価格補正率の表のとおり、例えば普通住宅地区の場合は、奥行距離が10m未満か24m以上の場合に奥行価格補正による評価減を受けられます。

差し引き計算による旗竿地の評価方法

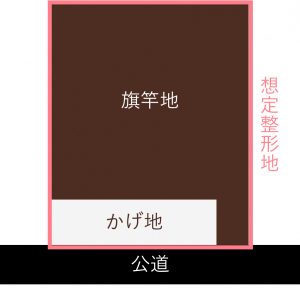

差し引き計算による旗竿地の評価方法は、まず、想定整形地を作図します。想定整形地とは、評価対象地の画地全域を囲む、正面路線に面する最小面積の長方形となっているもののことをいいます。

なお、想定整形地の中の評価対象地以外の部分のことを「かげ地」といいます。「想定整形地の評価額」から「かげ地の評価額」を差し引いて評価します。

それぞれの評価額は、以下の計算式で求めることができます。

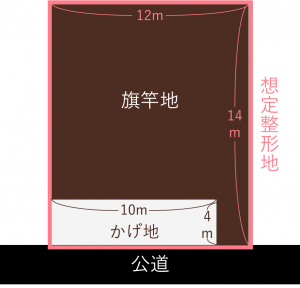

それでは、下の図の旗竿地の評価額を計算してみます(相続税路線価は100万円、地区区分は普通住宅地区とします)。

まず、想定整形地の評価額は、「12m×14m×100万円×1.00=1億6,800万円」となります。次に、かげ地の評価額は「10m×4m×100万円×0.92=3,680万円」となります。

想定整形地の評価額からかげ地の評価額を差し引くと「1億6,800万円-3,680万円=1億3,120万円」となります。

旗竿地の差し引き計算は、このようにして計算しますが、この設例のように、かげ地の奥行距離が短いために、その奥行価格補正率が1.00未満となる場合においては、そのかげ地の奥行価格補正率は1.00とします(ただし、全体の整形地の奥行距離が短いため奥行価格補正率が1.00未満の数値となる場合には、隣接する整形地の奥行価格補正率もその数値とします)。

つまり、かげ地の評価額は「10m×4m×100万円=4,000万円」となり、想定整形地の評価額からかげ地の評価額を差し引くと「1億6,800万円-4,000万円=1億2,800万円」となります。

ちなみに、差し引き計算によらず、通常の土地の評価方法によって評価すると、「(12m×10m+2m×4m)×100万円×1.00=1億2,800万円」となり、差し引き計算をした場合と同じになります。

つまり、かげ地の奥行価格補正率が評価対象地である旗竿地の奥行価格補正率と同じ値の場合は、差し引き計算でも通常の土地評価方法でも評価額は変りません。

かげ地の奥行価格補正率が評価対象地の奥行価格補正率よりも高くなる場合は、差し引き計算をした方が有利になります。

なお、かげ地の奥行価格補正率が評価対象地の奥行価格補正率よりも低くなる場合は、通常の土地評価方法による方が有利になりますが、前述のとおり、かげ地の奥行距離が短いために、その奥行価格補正率が1.00未満となる場合においては、そのかげ地の奥行価格補正率は1.00とすることになっているため、かげ地の奥行価格補正率が評価対象地の奥行価格補正率よりも低くなることは通常生じえません(つまり、基本的には差し引き計算によった方が有利になります)。

このように、相続税の仕組みや計算方法には難しい点がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門の税理士などに相談してみることをご検討ください。

不整形地補正の方法

差し引き計算等によって計算した評価額に、不整形地補正を適用して、旗竿地の最終的な評価額を計算します。

不整形地補正の計算方法には次の2つがあり、補正率が小さくなる方を採用した方が評価額および税額が低くなります。

- 不整形地補正率×間口狭小補正率

- 間口狭小補正率×奥行長大補正率

不整形地補正率

いずれの評価方法を採用した場合でも算出された補正率の最小値は0.6であり、補正率が0.6未満になった場合でも補正率は0.6となります。

また、小数点第2位以下は切り捨てます。

不整形地補正率は、地区区分、地積区分、かげ地割合に応じて定められています。国税庁のこちらのページの「付表5」をご参照ください。

地区区分については、奥行価格補正率の項目で説明したとおりです。地積区分は、地区区分と地積に応じて定められています。国税庁のこちらのページ「付表4」をご参照ください。

地積区分表

間口狭小補正率また、かげ地割合とは、想定整形地の地積に対するかげ地の地積の割合のことです。

間口狭小補正率は、地区区分と間口距離に応じて定められています。国税庁ホームページ「付表6」をご参照ください。

したがって、下の図でいうと、Aの場合はa、Bの場合はa+cによります。Cの場合はbによりますが、aによっても差し支えありません。間口距離とは、原則として道路と接する部分の距離によります。

また、Aの場合で私道部分を評価する際には、角切で広がった部分は間口距離に含めません。

間口距離は、測量図があれば測量図の、測量図がなければ公図のものを採用します。

奥行長大補正率は、地区区分のほか、奥行距離を間口距離で除した(割り算して)値によっても異なります。

奥行距離を間口距離で除した値が2未満の場合(つまり、奥行距離が間口距離の2倍未満の場合)は、奥行長大補正の適用はありません。

奥行長大補正率表

奥行長大補正率表は国税庁ホームページ「付表7」をご参照ください。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す