事業承継を成功させるために経営者が知っておくべき選択肢と実施手順

会社のオーナー引退によって、事業承継を行うことがあります。特に、親族に引き継ぐ場合を親族内承継と言います。

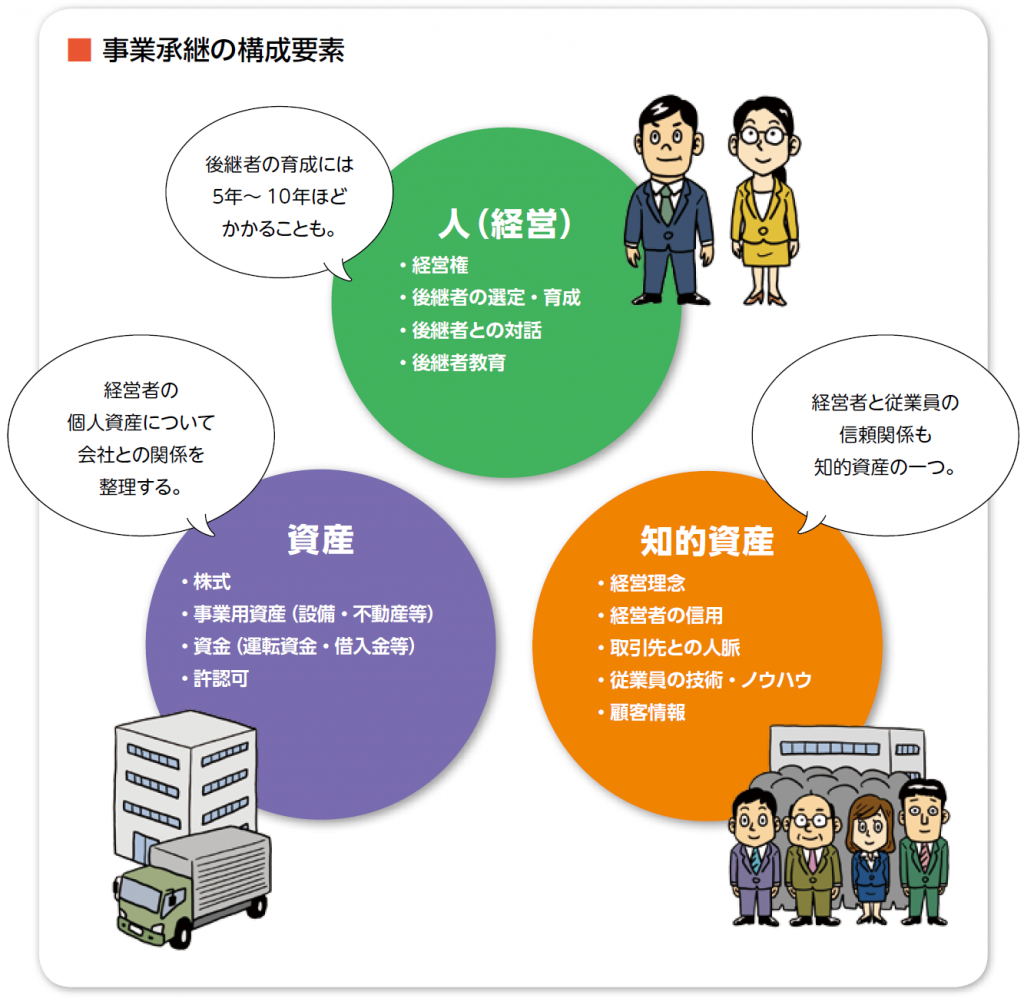

事業承継には人、資産、知的財産の3つの構成要素が含まれます。

このとき、株式が多数の相続人に分散してしまう場合があります。そうなると株式管理コストが高まり、場合によっては株式の買取を請求されるなどのトラブルが発生することも…。

親族内承継における株式・事業用資産の分散防止策には、生前贈与などがあります。生前贈与は先代経営者の意思に基づき確実に事業承継を行うことができます。

一方、一定額以上の株式・事業用資産を贈与する場合は贈与税が発生します。事業承継における節税対策は税理士などの専門家に相談することをおすすめします。

[ご注意]

記事は、公開日(2019年2月25日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

事業承継とは?

事業承継とは、文字通り、事業を承継することにほかなりませんが、その構成要素は、次の3つに大別されます。

- 人(経営)

- 資産

- 知的資産

人(経営)の承継とは、先代経営者から後継者への経営権の承継のことです。

資産には、株式や、設備・不動産等の事業用資産、運転資金・借入金等の資金等があります。

知的資産には、経営理念や、従業員の技術や技能、ノウハウ、経営者の信用、取引先との人脈、顧客情報、知的財産権、許認可等があります。

また、人の承継と知的資産の承継をひとまとめにして、経営の引き継ぎということもできるでしょう。

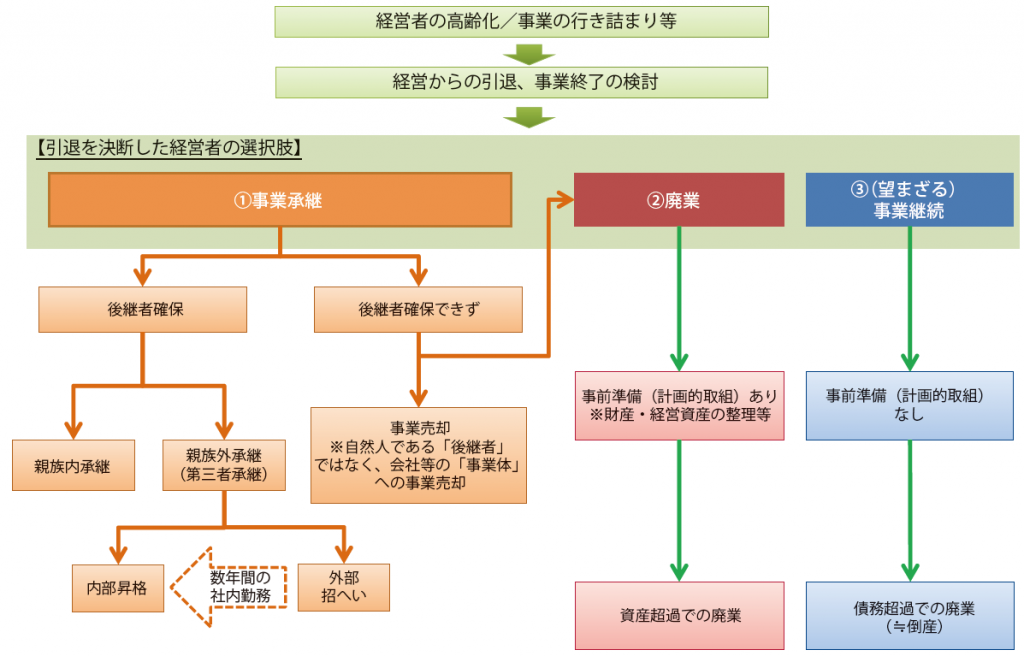

オーナー社長が引退する場合の選択肢

事業承継についての詳しい説明をする前に、オーナー社長が引退する場合の選択肢について説明します。

会社のオーナー社長が引退する場合の選択肢(出口)としては、上場、後継者への事業承継、M&A(売却)、廃業(精算)の4つがあります。

このほか、望まざる事業継続を選択せざるを得ない場合もあるでしょう。

上場についてはハードルが高いので、基本的には上場以外の3つが現実的な選択肢となるでしょう。

これらの選択をする前と、選択後の流れは、下の図のようになります。

後継者がいる場合は後継者に事業承継することができますが、親族にも社内にも外部にも適任者がいない場合は、M&A(事業売却)か廃業かを検討することになるでしょう。

M&Aと廃業とでは、M&Aの方が引退するオーナーが手にできるお金が高額になることが多いです。

M&Aの場合は、会社の純資産額にのれん代がプラスされた価額が、M&Aの取引価額となることが多いのですが、廃業の場合はのれん代が加味されません。

のれん代は、税引後利益の2~5年分が目安となります。

また、廃業の場合は、会社資産を処分する際の価額が低くなってしまいます。

このような理由から、買収先が見つかる場合は、通常、廃業よりもM&Aが選択される傾向があります。

売却先探しについては、M&A仲介会社や「事業引継ぎ支援センター」等に相談することが有用かと思われますが、その前に、事業承継に関するあらゆる選択肢を検討するために、事業承継に強い専門家に相談してみるとよいでしょう。

相続問題でお悩みの方はまずは弁護士にご相談ください

事業承継に強い法律事務所では、弁護士だけでなく、会計士・税理士等の事業承継に関する専門家が在籍していることもあり、総合的な相談を行うことが可能です。

M&Aを検討する場合の相談先のフローとしては、次のようなかたちが考えられます。

- 事業承継に強い法律事務所にM&Aも含めたあらゆる選択肢について相談

- M&Aの売却先探しについて、事業引継ぎ支援センターやM&A仲介会社に相談

- 売却先が決まったら実施方法について1の法律事務所に相談

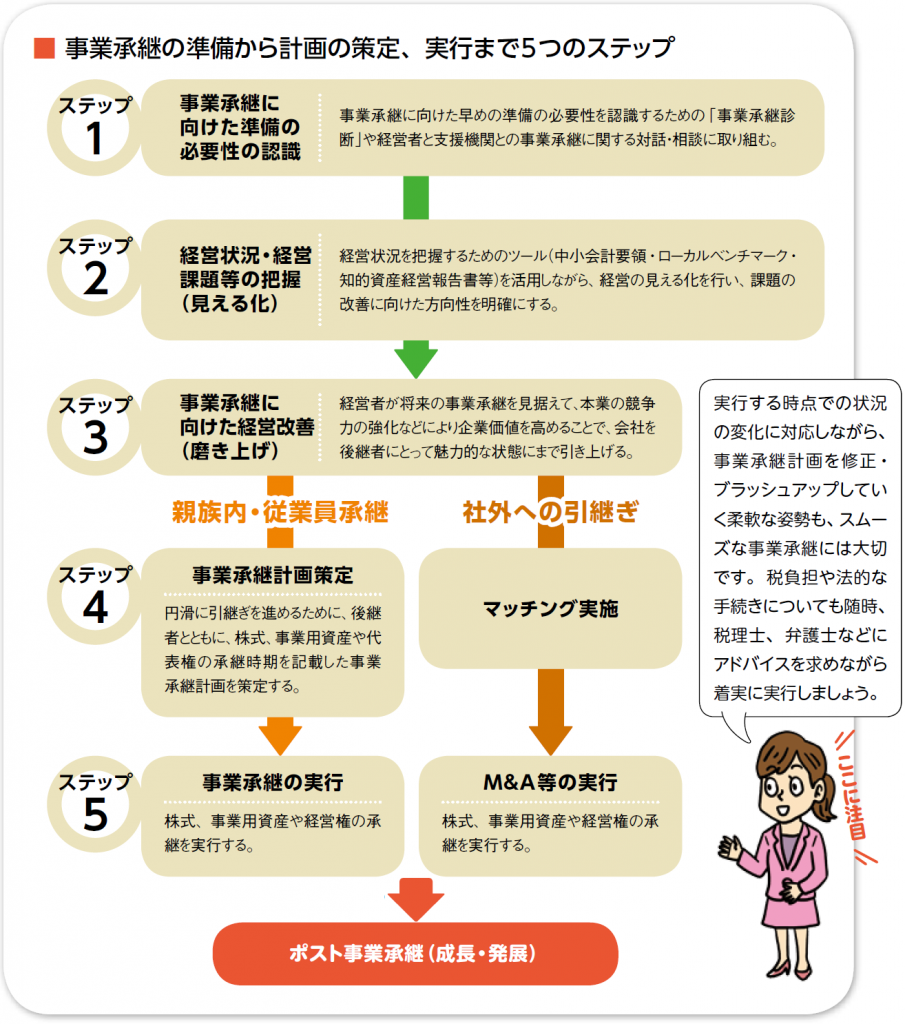

事業承継の実行手順

事業承継は、次の図のような5つのステップで実行します。

事業承継というと、上の図のステップ5のことばかり考えてしまいがちですが、承継後も事業を成長・発展させることができるような事業承継を実行するためには、ステップ1~4のような事前準備が重要です。

それぞれのステップの詳細については、中小企業庁「事業承継ガイドライン」をご参照ください。

親族内承継における株式・事業用資産の分散防止策

株式の相続に際し、遺産分割や遺留分減殺請求等の結果によっては、株式が多数の相続人に分散してしまう場合があります。

株式が分散した場合、株主総会の運営等をはじめとする株主管理コストが高まり、場合によっては株式の買取りを請求され会社の資金流出が生ずるといったトラブルが発生し、事業の円滑な承継が阻害される可能性があります。

そのため、先代経営者の相続発生に先立つ事前の対策が重要です。

親族内承継における株式・事業用資産の分散防止策には、次のようなものがあります。

- 生前贈与

- 安定株主の導入

- 遺言の活用

- 遺留分に関する民法特例の活用

以下、それぞれについて説明します。

生前贈与

株式・事業用資産の分散は、先代経営者が相続発生を見据えた対策がしていなかったことに起因して発生することが多いです。

したがって、分散を防止する最もシンプルな対策は、相続発生前に、先代経営者から後継者へ株式・事業用資産の生前贈与を行うことです。事業承継の円滑化のためには早期・計画的に事業承継に向けた準備を行うことが重要ですが、生前贈与は先代経営者の意思に基づき、確実に事業承継を進めることができる手法であるため、円滑な事業承継実現の観点から極めて有用です。

一方、一定額以上の株式・事業用資産を贈与する場合、当然贈与税を課税されることとなりますが、暦年課税制度、相続時精算課税制度、事業承継税制を活用することにより、贈与税を軽減できることがあります。

また、先代経営者の保有する資産の大部分を株式・事業用資産が占める場合には、これらの贈与によって相続人の遺留分(後述)を侵害する危険性があることにご注意ください。

なお、生前贈与は、株式・事業用資産の分散防止のほか、先代経営者が健在のうちに、その支援・助言を受けながら後継者へ計画的に事業承継を行うことができ、知的資産の承継に必要な伴走期間を確保することができるというメリットもあります。

安定株主の導入

株式の分散は、後継者が株式を承継しようとする際に、その納税負担等に耐えられず、他の相続人等に承継させることなどによって発生します。このような事情に起因する株式分散を防止する手法として、経営者の他に安定株主を導入する方法が用いられています。ここでいう安定株主とは、基本的には現経営者の経営方針に賛同し、長期間にわたって保有を継続してくれる株主をいいます。

安定株主が一定割合の株式を保有する場合、経営者は安定株主の保有株式と合計して安定多数の議決権割合を確保すればよいため、承継すべき株式の数は相対的に低下します。また、総株式数から安定株主の保有株式を控除した部分が承継の対象となるため、相続が発生した場合の相続財産の総額が減少します。

なお、安定株主導入のもうひとつの効果として、中小企業の経営に第三者の立場として参画することで、客観的な視点からの助言や、中小企業経営者が持っていない知見に基づく助言を受けられるといったメリットもあります。

遺言の活用

先代経営者が遺言において、どの財産を誰に承継するかを明確にすることによって、相続争いや遺産分割協議を回避し、後継者に株式や事業用資産を集中させることができます。

もし遺言がなかったら、遺産の分割方法は遺産分割協議を経て決定することとなり、結果として自社株式や事業用資産が分散してしまったり、協議がまとまらずに相続紛争に発展してしまったりする事例も見られます。

なお、遺言は民法上定められた形式を満たさない場合や、遺言作成に足りる判断能力がない状態で作成された場合など、無効とされてしまう可能性もあるため、注意が必要です。この問題は自筆証書遺言や秘密証書遺言の方式によった場合に生じやすいため、公正証書遺言の作成を検討するとよいでしょう。

また、遺言は生前贈与等の早期の承継の次善策にとどまることや、遺留分(後述)への配慮が必要であること等にも留意が必要です。

遺言の他、死因贈与によることも同様の効果があるので、適切な手法や手続き等について、専門家に相談することが有益です。

相続問題でお悩みの方はまずは弁護士にご相談ください

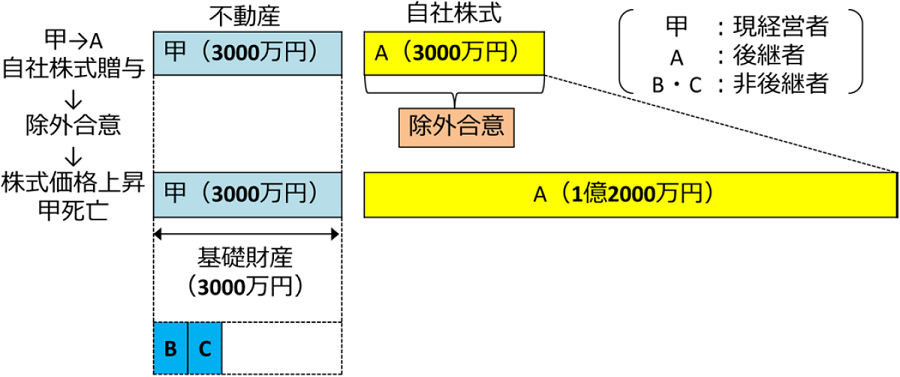

遺留分に関する民法特例の活用

民法上、遺族の生活の安定や最低限度の相続人間の平等を確保するために、相続人(兄弟姉妹及びその子を除く。) に最低限の相続の権利を保障しており、これを遺留分といいます。

後継者に自社株式を集中して承継させようとしても、後継者のほかに遺留分権利者がいる場合、遺留分を侵害された遺留分権利者から遺留分に相当する財産の返還を求められた結果、自社株式が分散してしまうなど、後継者による安定的な事業の継続に支障が生ずるおそれがあります。

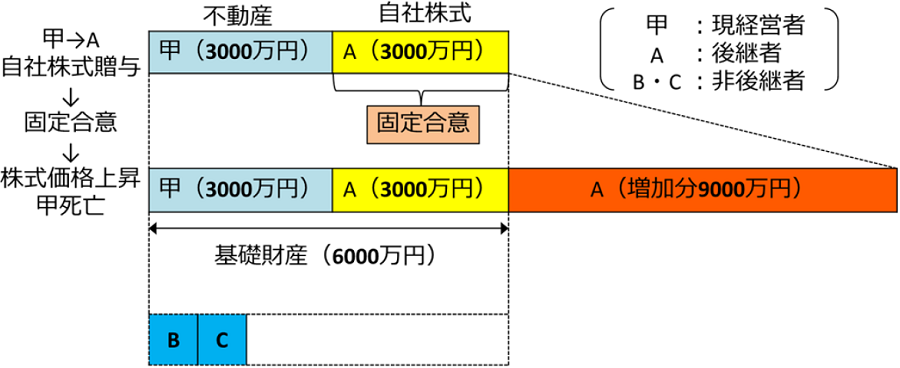

そこで、将来の紛争防止のため経営承継円滑化法に基づく遺留分に関する民法の特例を活用すると、後継者を含めた先代経営者の推定相続人全員の合意の上で、先代経営者から後継者に贈与等された非上場株式について、一定の要件を満たしていることを条件に、 ①遺留分算定基礎財産から除外(除外合意)又は ②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)をすることができます。

<除外合意の概要図>

<固定合意の概要図>

この制度は、将来にわたり株式に関する紛争の危険性を低下させることが期待できることから、積極的に活用を検討していくべきです。

なお、除外合意の基礎となる非上場株式の評価方法については、平成 21 年 2月に中小企業庁が発表した「経営承継法における非上場株式等評価ガイドライン」等を参照・活用することも有益です。

相続問題でお悩みの方はまずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す