事業承継税制とは。要件やメリットとデメリットをわかりやすく説明

「事業承継税制」をご存知ですか?中小企業を後継者に相続させたいと考えている方は理解しておきたい制度です。

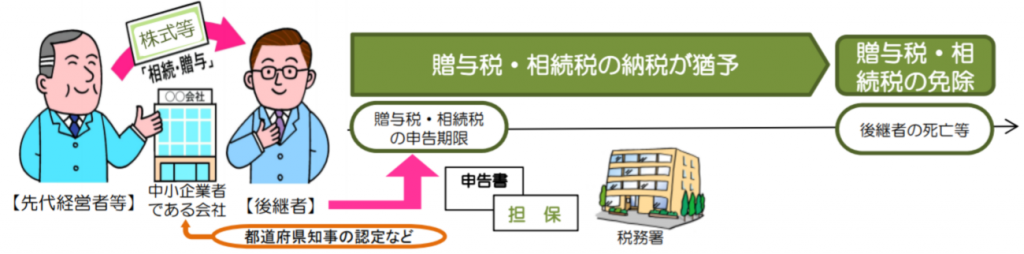

この制度は、会社の後継者が、贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

納税が免除と言われると、大変魅力的な制度に思えます。しかし、リスクもあります。この記事で詳しく解説しますが、税理士に相談するのもおすすめです。

[ご注意]

記事は、公開日(2019年2月22日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

相続問題でお悩みの方はまずは弁護士にご相談ください

事業承継税制とは?

事業承継税制とは、「中小企業における経営の承継の円滑化に関する法律」(「円滑化法」といいます。)による都道府県知事認定を受けている非上場会社の株式等を、会社の後継者が、贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

平成30年度税制改正による事業承継税制の改正点

平成30年度税制改正では、事業承継税制のこれまでの措置(一般措置)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。

特例措置と一般措置の制度の主な違いは次の表のとおりです。

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 5年以内の特例承継計画の提出 (2018年4月1日~2023年3月31) | 不要 |

| 適用期限 | 10年以内の相続等・贈与 (2018年1月1日~2027年12月31日) | なし |

| 対象株数 | 全株式 (ただし、議決権に制限のない株式に限る) | 総株式数の最大3分の2まで (ただし、議決権に制限のない株式に限る) |

| 納税猶予割合 | 100% | 相続等:80%、贈与:100% |

| 後継者の数 | 3人以内 | 1人 |

| 雇用確保要件 | 原則として、承継後5年間平均8割の雇用維持が必要だが、要件を満たさなかった理由等を記載した報告書(認定経営革新等支援機関(※1)の意見が記載されているものに限る)を都道府県知事に提出し、その確認を受けることで、引き続き納税が猶予される | 承継後5年間平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | 譲渡対価の額等に基づき再計算した猶予税額を納付し、従前の猶予税額との差額を免除 | なし(猶予税額を納付) |

| 相続時精算課税の適用(※2) | 60歳以上の贈与者から20歳以上の者への贈与 | 60歳以上の贈与者から20歳以上の推定相続人(直系卑属)・孫への贈与 |

(※1)認定経営革新等支援機関とは、中小企業が安心して経営相談等を受けられるように、専門的知識や実務経験が一定レベル以上の者として国が認定した金融機関、税理士、公認会計士、弁護士等のことで、2018年12月21日認定分までで全国で32,268機関が認定されています。認定経営革新等支援機関の検索は、中小企業庁のこちらのページで行うことができます。

(※2)相続時精算課税とは、贈与を受けたときに、特別控除額(2500万円)及び一定の税率(20%)で贈与税を計算し、贈与者が亡くなったときに相続税で精算する制度のことをいいます。事業承継税制によって贈与税の納税猶予の適用を受けても、認定が取り消された場合、高額の贈与税負担が発生するリスクがありますが、相続時精算課税制度との併用によって、認定が取り消された場合でも、税負担は相続税と同額になります。

なお、この記事では、特に断りがない限り、特例措置の適用を受けることを念頭に説明します。

相続問題でお悩みの方はまずは弁護士にご相談ください

事業承継税制の適用を受けるまでと受けた後の流れ

事業承継税制の適用を受けるまでと受けた後の流れについて、贈与と相続に分けて、それぞれ説明します。

事業承継税制によって贈与税の納税猶予・免除を受けるまでと受けた後の流れ

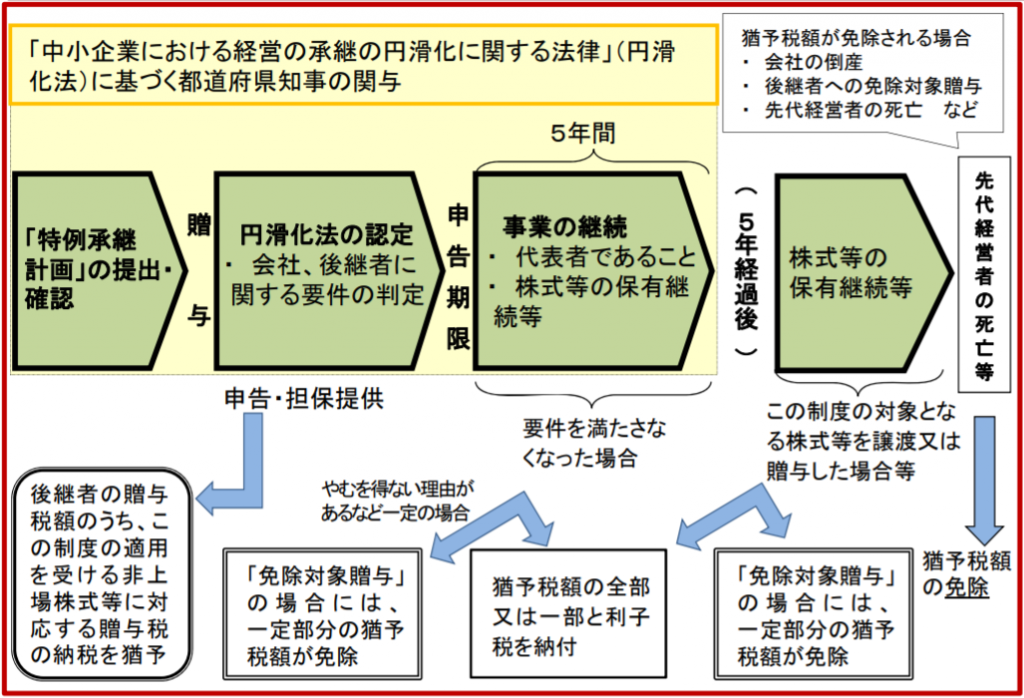

まず、事業承継税制によって贈与税の納税猶予・免除を受けるまでと受けた後の流れは次の図のようになります

出典:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」

特例措置の適用を受ける場合は、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載の上、事業承継税制の認定を申請するまで、かつ、2023年3月31日までに、都道府県の担当課(東京都の場合は「産業労働局 商工部 経営支援課」)に提出し、都道府県知事の確認を受けなければなりません。

また、特例措置の適用を受ける場合は、2018年1月1日から2027年12月31日までの間に、非上場株式等の贈与を受けなければなりません。

特例承継計画の提出・確認と、贈与はどちらが先でも構いません。

そして、贈与を受けた年の翌年の1月15日までに、円滑化法の認定を受けるための申請を行います。円滑化法の認定は、特例措置の適用を受けない場合(一般措置しか適用を受けない場合)であっても、必要です。

次に、贈与税の申告期限(贈与を受けた年の翌年の3月15日)までに、この制度の適用を受ける旨を記載した贈与税の申告書と一定の書類を税務署に提出するとともに、納税が猶予される贈与税額と利子税の額に見合う担保を提供しなければなりません。

申告後も引き続きこの制度の適用を受けた非上場株式等を保有すること等により、納税の猶予が継続されます。ただし、この制度の適用を受けた非上場株式等を譲渡するなど一定の場合には、納税が猶予されている贈与税の全部または一部について、利子税と併せて納付する必要があります。ただし、免除対象贈与に該当する場合には、一定部分の納税猶予税額が免除されます。免除対象贈与とは、納税猶予を受けている後継者(2代目経営者)が、株式等を次の後継者(3代目経営者)に贈与し、その後継者が納税猶予を受ける場合における贈与をいいます。

また、納税猶予の適用を継続して受けるためには、「継続届出書」に一定の書類を添付して所轄の税務署に提出しなければなりません。贈与税の申告期限後5年間は毎年、5年経過後は3年ごとに提出します。提出がない場合は、猶予されている贈与税の全額と利子税を納付しなければなりません。

先代経営者(贈与者)の死亡等があった場合には、「免除届出書」・「免除申請書」を提出することにより、その死亡等のあったときにおいて納税が猶予されている贈与税の全部または一部について、その納付が免除されます。

事業承継税制によって相続税の納税猶予・免除を受けるまでと受けた後の流れ

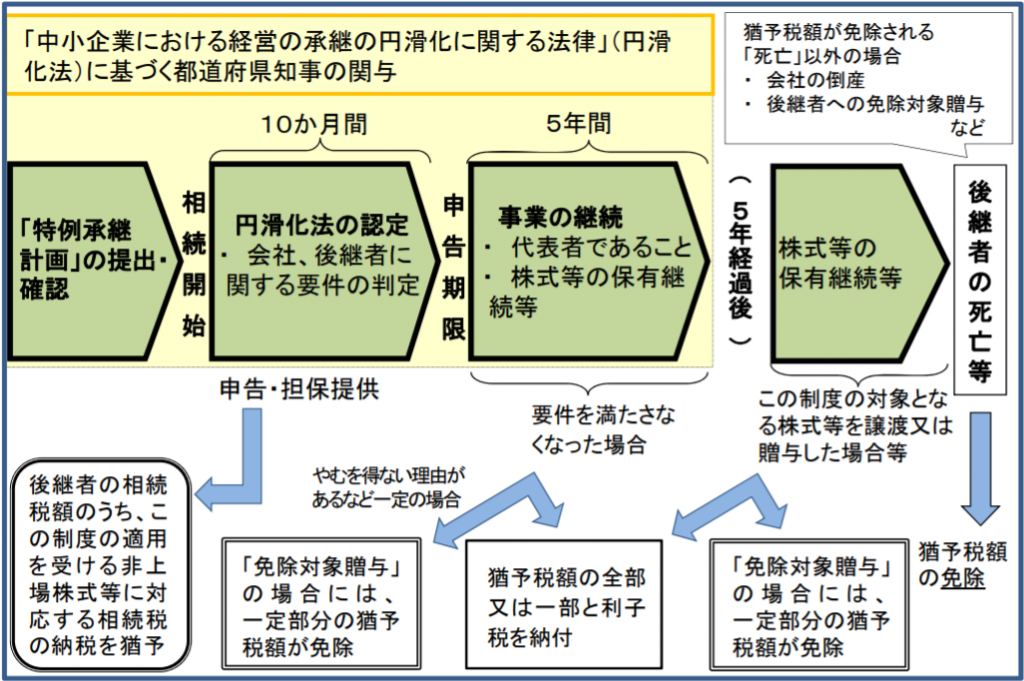

次に、事業承継税制によって相続税の納税猶予・免除を受けるまでと受けた後の流れは次の図のようになります。

基本的な流れは、贈与税の項目で説明したものと同様です。

相続税の申告期限は、被相続人(亡くなって財産を残す人)が死亡したことを知った日の翌日から10か月以内です。

事業承継税制の適用を受けるための要件

事業承継税制の適用を受けるための主な要件について説明します。

会社に関する要件

次の会社のいずれにも該当しないことが事業承継税制の適用を受けるための要件です。

- 上場会社

- 中小企業者に該当しない会社

- 風俗営業会社

- 資産管理会社

中小企業者に該当するのは、業種分類に応じて次のとおりです。

| 業種分類 | 中小企業者に該当する者 |

|---|---|

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は 常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は 常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は 常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は 常時使用する従業員の数が100人以下の会社及び個人 |

資本金の額がこの要件に該当しない場合(超えている場合)でも、事前に減資することによって、中小企業者となり、事業承継税制の適用を受けることができる場合があります。詳しくは、事業承継税制に精通した税理士に確認するとよいでしょう。

また、資産管理会社とは、有価証券、自ら使用していない不動産、現金・預金等の特定の資産の保有割合が総資産の帳簿価額の総額の70%以上の会社やこれらの特定の資産からの運用収入が総収入金額の75%以上の会社をいいます(ただし一定の事業実態のある会社は除かれます)。

後継者に関する要件

後継者に関する要件は、贈与の場合と相続の場合とで異なるため、それぞれに分けて説明します。

贈与の場合

事業承継税制による贈与税の納税猶予・免除の適用を受けるためには、贈与時において、後継者が次のすべての要件を満たさなければなりません。

- 会社の代表権を有していること

- 20歳以上であること

- 役員の就任から3年以上を経過していること

- 後継者および後継者と特別の関係がある者(後継者の親族等)で総議決権数の50%超の議決権数を保有することとなること

- (後継者が1人の場合)後継者と特別の関係がある者の中で、後継者が最も多くの議決権数を保有することとなること

- (後継者が2人または3人の場合)総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者の中で、最も多くの議決権数を保有することとなること

相続の場合

事業承継税制による相続税の納税猶予・免除の適用を受けるためは、後継者が次のすべての要件を満たさなければなりません。

- 相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること

- 相続開始の時において、後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

- (後継者が1人の場合)相続開始の時において、後継者と特別の関係がある者の中で、後継者が最も多くの議決権数を保有することとなること

- (後継者が2人または3人の場合)相続開始の時において、総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者の中で、最も多くの議決権数を保有することとなること

- 相続開始の直前において、会社の役員であること(被相続人が60歳未満で死亡した場合を除く)

先代経営者に関する要件

先代経営者に関する要件は、贈与の場合と相続の場合とで異なるため、それぞれに分けて説明します。

贈与の場合

以下のすべての要件を満たしていなければなりません。

- 会社の代表権を有していたこと

- 贈与の直前において、贈与者(先代経営者)および贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

- 贈与時において、会社の代表権を有していないこと

ただし、贈与の直前において、既に特例措置の適用を受けている者がいる場合等には、上2つの要件は不要です。

相続の場合

以下のすべての要件を満たしていなければなりません。

- 会社の代表権を有していたこと

- 相続開始の直前において、被相続人(先代経営者)および被相続人と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

ただし、相続開始の直前において、既に事業承継税制の適用を受けている者がいる場合等には、この要件は不要です。

担保に関する要件

納税が猶予される税額および利子税の額に見合う担保を税務署に提供しなければなりません。

事業承継税制の適用を受けるデメリット

事業承継税制には、贈与税や相続税の納税猶予や免除を受けられるというメリットがありますが、反面、デメリットがまったくないわけではありません。

事業承継税制の適用を受けるデメリットは、認定が取り消された場合のリスクが存在することです。

贈与税の納税猶予が取り消された場合、相続税よりも税率が割高になってしまうケースが多い贈与税が納税義務が生じてしまい、こんなことなら事業承継税制の適用を受けずに素直に相続した方が税額が安く済んだということもありえます(相続時精算課税制度との併用がリスクヘッジとなりえます)。

また、猶予されていた税額に対する利子税が課されることもデメリットといえるでしょう。

まとめ

以上、事業承継税制について説明しました。

事業承継税制のメリットは場合によっては非常に大きなものになりますが、前述のようなデメリットもあるため、顧問税理士が事業承継税制にあまり精通していない場合は、別途、事業承継税制に精通した税理士に相談されることをお勧めします。

また、以下の関連記事も必要に応じてご参照ください。

相続問題でお悩みの方はまずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す