後見制度支援信託の検討を裁判所に求められた後見人が知っておくべき事

後見制度支援信託という制度をご存知でしょうか?

家庭裁判所が、親族後見人に対して、後見制度支援信託の利用を検討するように勧めることがあります。

以下では、そのような場合に、後見人が知っておくべき情報をわかりやすくまとめました。

後見人になっている方や、ご家族等が後見制度による支援を受けている方は、是非、参考にしてください。

[ご注意]

記事は、公開日(2019年2月21日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

相続問題でお悩みの方はまずは弁護士にご相談ください

目次

後見制度支援信託とは?

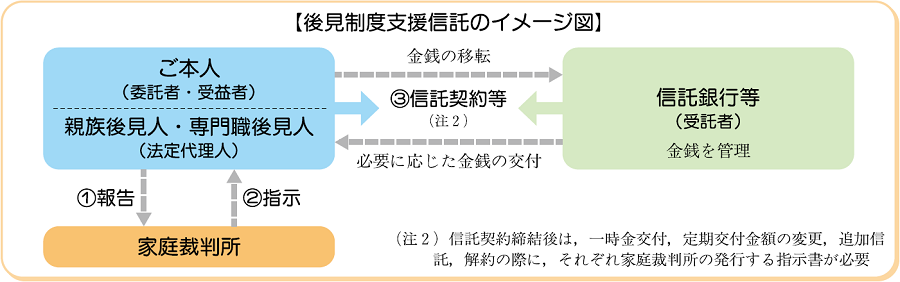

後見制度支援信託とは、後見制度による支援を受ける人(被後見人)の財産のうち、日常的な支払いをするのに必要十分な金銭を預貯金等として後見人が管理し、通常使用しない金銭を信託銀行等に信託する仕組みのことです。成年後見と未成年後見において利用することができます(保佐、補助および任意後見では利用できません)。

後見制度支援信託は、被後見人の財産の適切な管理・利用のための方法の一つです。後見制度支援信託を利用すると、信託財産を払い戻したり信託契約を解約するには、家庭裁判所が発行する指示書を必要とします。

どの信託銀行に財産を信託するか、また、いくら信託するかといったことについては、原則として、弁護士、司法書士等の専門職後見人が被後見人に代わって決めた上で、家庭裁判所の指示を受けて、信託銀行等の間で信託契約を締結します。

後見制度支援信託を利用して信託銀行等に信託することができる財産は、金銭に限られます。不動産、動産、金銭債権、有価証券といった金銭以外の財産は、後見制度支援信託で信託することはできませんし、後見制度支援信託を利用するために、無理に売却する必要もありません。

(画像出典:最高裁判所「後見制度において利用する信託の概要」平成25年12月)

なお、信託といっても、後見制度支援信託には、投資信託のような元本割れのリスクはありません。

また、預金保険の対象となるため、万一、信託した金融機関が破綻するようなことがあっても、1000万円までの信託財産は補償をされます。

相続問題でお悩みの方はまずは弁護士にご相談ください

後見制度支援信託の検討を求められるケース

家庭裁判所は、後見開始または未成年後見人の選任の申立てがあった場合、または、既に後見人が選任されている場合で、後見制度支援信託の利用に適している判断したときに、親族後見人やその候補者に対して後見制度支援信託を紹介した上で、その利用の検討を促します。

それでは、家庭裁判所は、どのような基準に基づいて、後見制度支援信託の利用に適しているかどうかを判断するのでしょうか?

この点、被後見人がもっている預貯金や上場株式等の流動資産の総額が主な判断基準にされています。

基準額は家庭裁判所によって異なりますが、東京家庭裁判所では、被後見人に500万円以上の流動資産がある場合に、後見制度支援信託の検討対象としています(2014年4月までは1000万円以上が対象でしたが、2014年5月から対象範囲が拡大されました)。

東京以外で裁判所のウェブサイトで基準が確認できたところを紹介します。さいたま、大津、京都、松江、松山および福岡の各家庭裁判所では1200万円以上、新潟家庭裁判所では1000万円以上の流動資産があることが基準とされています。なお、東京以外でも基準額が下がって対象範囲が拡大される可能性はありますし、必ずしも紹介した基準額未満であれば対象とならないというわけではありません。

親族後見人の立場からみた後見制度支援信託のメリットとデメリット

後見制度支援信託の意義は、被後見人の財産を適切に管理し利用することにあり、被後見人のとっては、自分の財産が後見人によって不正に使用されるリスクを低減させることができるというメリットがあります。

一方、後見人にとっても、主な管理対象が日常的に必要な金銭の絞られるため、後見人としての業務負担を軽減できるというメリットがあります。

しかし、後見制度支援信託を利用すると、後見人が手元で管理している金銭だけでは足りない場合等に、信託財産から払戻しを受けるための手続きが必要になり、後見人にとって、手続き上の負担が増えるというデメリットがあります。

後見人が手元で管理している金銭だけでは足りない場合には、家庭裁判所に、必要な金額とその理由を記載した報告書を裏付け資料とともに提出し、家庭裁判所が報告書の内容に問題がないと判断すれば、指示書が発行され、それを信託銀行等に提出して払戻しを受けるという手続きが必要になるのです。

また、もう一つ、後見制度支援信託のデメリットとして、弁護士や司法書士等の専門職後見人や報酬が必要になるというデメリットがあります。専門職後見人に対する報酬額は、家庭裁判所が、専門職後見人の行った仕事の内容やご本人の資産状況等のいろいろな事情を考慮して決めますが、概ね10万~30万円になります。報酬は被後見人の財産から支払われます。

さらに、信託銀行等に対しても、報酬や手数料がかかる場合があります。この点について詳しくは後述します。

家庭裁判所から後見制度支援信託を検討するように言われた場合に拒否できる?

家庭裁判所が後見制度支援信託の利用を検討すべききと判断した場合は、専門職後見人を選任することになっていますが、実際の運用上は、家庭裁判所は、専門職後見人を選任する前に、親族後見人やその候補者に対して、後見制度支援信託を紹介し、その利用の検討を促します。

親族後見人が後見制度支援信託の利用を希望しない場合は、無理に利用に向けた手続きが進められることはありません。

しかし、被後見人の財産を適切に管理するために、裁判官の判断により、後見監督人(後見人の事務の監督人)が選任されることがあります。

後見制度支援信託の利用を拒否する場合、多くは後見監督人が選任されることになるので、実質的には、後見制度支援信託と後見監督人の選択をすることになります。

後見制度支援信託と後見監督人はどちらが得?

それでは、後見制度支援信託と後見監督人は、どちらが得でしょうか?

費用と、後見事務負担の2つの面から検討します。

まず、費用について、後見制度支援信託を選択した場合は、前述のとおり、専門職後見人への報酬(10万~30万円)が必要です。

専門職後見人は信託銀行等との契約が済むと辞任するため、報酬が必要になるのは1回のみです。

対して、後見監督人が選任された場合は、原則として被後見人が亡くなるまで毎月、後見監督人への報酬が必要です。

後見監督人の報酬額は、被後見人の財産の額等に応じて裁判所が決めますが、概ね月額1万~3万円になります。

そうすると、ざっくりと計算して、後見監督人が任に当たる期間が10か月を超える場合は、後見制度支援信託の方が費用が安くなる可能性が高いと言えます。

また、後述する後見制度支援預金の場合は、専門職後見人の選任が不要な場合もあり、その場合は当然ながら専門職後見人への報酬も不要です。

次に、後見事務に関する負担についてですが、後見制度支援信託を利用した場合は、次のような場合には、家庭裁判所に報告書を提出し、指示書の発行を受けた上で、信託銀行等での手続きが必要になります。

- 被後見人に多額の出費を要する事情が生じ、親族後見人が手元で管理している金銭だけでは足りない場合

- 被後見人の施設入所先変更等により日常的な収支状況に変動があり、定期交付金額を変更したい場合

- 被後見人に臨時的収入があったり、黒字分が貯まったりして、親族後見人の手元で管理する金銭が多額になった場合

- 例えば、被後見人を自宅で介護することになり信託財産の全てをリフォーム代金に充てる必要がある等の理由により、信託を解約したい場合

一方、後見監督人が選任された場合は、上記のような手続きは不要ですが、後見監督人に対する定期報告が必要になります。

どちらが負担が大きいかは一概には言えませんが、後見制度支援信託の場合は、上のような事情が生じなければ手続きはありませんが、後見監督人が選任された場合の定期報告は事情にかかわらず必要です。

相続問題でお悩みの方はまずは弁護士にご相談ください

後見制度支援信託に対応している信託銀行等の比較

どの信託銀行等に信託するかは専門職後見人が決めることになっていますが、その際には、通常、親族後見人に対しても相談があります。

各信託銀行等の特徴は専門職後見人が説明してくれることもありますが、すべての専門職後見人が各信託銀行等の特徴について精通しているわけではないので、親族後見人は自分でも情報収集をして、専門職後見人から相談があった際には希望を伝えられるようにしておいた方がよいでしょう。

後見制度支援信託の仕組みに沿った信託商品を提供している金融機関一覧が裁判所のウェブサイトに掲載されています。

この一覧は適宜更新されており、上のリンクは、記事執筆時点で最新のものですが、後見制度支援信託を具体的に検討する際は、家庭裁判所に問い合わせて最新の一覧を確認するとよいでしょう。

信託銀行等を選ぶ際に重要なポイントは、最低受託金額、費用(報酬・手数料)、利便性(店頭でなくても手続きできるか等)の3点です。

最低受託金額について、三井住友信託銀行と三菱UFJ信託銀行は1000万円となっており、1000万円未満の場合は契約することはできません。

りそな銀行は5000円以上、みずほ信託銀行と千葉銀行と中国銀行は1円から可能ですが、みずほ信託銀行は1000万円未満の場合は3万2400円の管理報酬が必要になります。

次に費用についてですが、三井住友信託銀行、三菱UFJ信託銀行、中国銀行は管理報酬がかかりません。

みずほ信託銀行は、前述のとおり、信託金額が1000万円以上の場合は無料ですが、1000万円未満の場合は3万2400円の管理報酬が必要です。

りそな銀行と千葉銀行では、契約時に16万2000円、契約中に毎月3240円がかかります。

そして、利便性について、契約は専門職後見人でやってくれますが、契約手続きが済むと専門職後見人は辞任するため、その後、一時金交付、定期交付金額の変更、追加信託、解約などの手続きが必要になった場合は親族後見人が行わなければなりません。

手続きを店頭でしか受け付けていない場合は、親族後見人の住まいの近くに店舗がないと、大きな負担になります。

この点、みずほ信託銀行と、三菱UFJ信託銀行、りそな銀行は郵送での手続きが可能ですが、三井住友信託銀行では契約予定店への相談が必要とされており必ず認められるとは限りません。

なお、千葉銀行と中国銀行では、店頭で手続しなければなりません。

後見制度支援預金とは?

郵送で手続きできる信託銀行があるとはいえ郵送での手続きは日数もかかりますし、店舗が近くにないと何かと不便です。

信託銀行の支店は都市部にしかないため、親族後見人が郊外の住んでいる場合は、使い勝手がよくありません。

そこで、後見制度支援預金という制度が、後見制度支援信託に続いて創設されました。

後見制度支援預金とは、後見制度支援信託と同趣旨の制度ですが、被後見人の財産について、信託銀行等に信託するのではなく、信用金庫や信用組合に預金して管理するという違いがあります。

後見制度支援預金は、対応する信用金庫や信用組合が存在しない地域では利用できません。

後見制度支援預金を利用できるかどうかは、被後見人の住所地を管轄する家庭裁判所に確認するとよいでしょう。

また、前述のとおり、後見制度支援預金では、専門職後見人の選任が不要となることもあり、その場合は専門職後見人への報酬が不要になるというメリットがあります(ただし、その代わりに親族後見人自身で後見制度支援預金の開始手続きをしなければなりません)。

信用金庫や信用組合に対する報酬も生じません。

まとめ

以上、後見制度支援信託について説明しました。

ご家族に後見制度による支援を受けている方がいると、何かとご負担もあるかと思いますが、この記事が少しでもお役に立てたなら幸いです。

また、あまり考えたくないことですが、ご存命中から、遺産相続や相続税対策を検討することがとても重要です。

被相続人の推定相続人(相続が開始された場合に相続人となる人)となる方は、遺産相続についての相談は弁護士に、相続税対策についての相談は税理士にするとよいでしょう。

無料相談を行っている専門家もいます。利用できるサポートは上手に利用しましょう。

相続問題でお悩みの方はまずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す