特定居住用宅地とは?同居要件や添付書類等、わかりやすく説明

相続や遺贈によって小規模な宅地等を取得した場合、「小規模宅地等の特例の適用」を受けることで、相続税がかからなくなったり、安くなったりすることがあります。

小規模宅地等の特例の対象となる宅地等は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等及び貸付事業用宅地等のいずれかに該当するものであることが必要ですが、中でも特定居住用宅地等は該当する方が多いです。

そこで、この記事では、自分が取得した宅地等が特定居住用宅地等に該当するかどうか判断する方法を知りたい、又は、特定居住用宅地等に該当する場合の相続税申告書の添付書類を知りたいといった特定居住用宅地等に関する疑問について、わかりやすく説明します。

是非、参考にしてください。

注1 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の(1)又は(2)の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用又は新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 介護保険法第19条第1項に規定する要介護認定若しくは同条第2項に規定する要支援認定を受けていた被相続人又は介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居又は施設に入居又は入所をしていたこと。

イ 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホーム又は同法第29条第1項に規定する有料老人ホーム

ロ 介護保険法第8条第28項に規定する介護老人保健施設又は同条第29項に規定する介護医療院

ハ 高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

(2) 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)又は同条第17項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

注2 「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(上記〔特定居住用宅地等の要件〕区分2に該当する部分を除きます。)を含みます。

注3 「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の(1)又は(2)のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいいます。

(1) 被相続人の居住の用に供されていた一棟の建物が、「建物の区分所有等に関する法律第1条の規定に該当する建物」(区分所有建物である旨の登記がされている建物)である場合

被相続人の居住の用に供されていた部分

(2) (1)以外の建物である場合

被相続人又は被相続人の親族の居住の用に供されていた部分

注4 所得税法等の一部を改正する法律(平成30年法律第7号)附則により、次の経過措置が設けられています。

(1) 平成30年4月1日から令和2年3月31日までの間に相続又は遺贈により取得した宅地等のうちに、平成30年3月31日において相続又は遺贈があったものとした場合に平成30年改正前の租税特別措置法第69条の4第3項第2号ロの要件(具体的には次のイ及びロの要件をいいます。以下この(1)において「旧法要件」といいます。)を満たす宅地等に該当することとなる宅地等(以下「経過措置対象宅地等」といいます。)がある場合には、その経過措置対象宅地等については、上の表の①3の要件又は旧法要件(次のイ及びロの要件をいいます。)のいずれかの要件とされています。

イ 上記の表の①3(1)から(3)まで及び(6)の要件

ロ 相続開始前3年以内に日本国内にある取得者又は取得者の配偶者が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

(2) 令和2年4月1日以後に相続又は遺贈により経過措置対象宅地等を取得した場合において、同年3月31日においてその経過措置対象宅地等の上に存する建物の新築又は増築等の工事が行われており、かつ、その工事の完了前に相続又は遺贈があったときは、その相続税の申告期限までにその建物を自己の居住の用に供したときに限り、その経過措置対象宅地等については上の表の①の被相続人の居住の用に供されていた宅地等と、その取得者は、同表の①2の要件を満たす者とみなすこととされています。

注5 「居住制限納税義務者」又は「非居住制限納税義務者」については相続人が外国に居住しているときを参照してください。

注6 「特別の関係がある一定の法人」とは、次の(1)から(4)に掲げる法人をいいます。

(1) 取得者及び租税特別措置法施行令第40条の2第15項第1号イからヘまでに掲げる者(以下6において「取得者等」といいます。)が法人の発行済株式又は出資(その法人が有する自己の株式又は出資を除きます。)の総数又は総額((2)及び(3)において「発行済株式総数等」といいます。)の10分の5を超える数又は金額の株式又は出資を有する場合におけるその法人

(2) 取得者等及び(1)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(3) 取得者等並びに(1)及び(2)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(4) 取得者等が理事、監事、評議員その他これらの者に準ずるものとなっている持分の定めのない法人

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

注1 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の(1)又は(2)の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用又は新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 介護保険法第19条第1項に規定する要介護認定若しくは同条第2項に規定する要支援認定を受けていた被相続人又は介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居又は施設に入居又は入所をしていたこと。

イ 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホーム又は同法第29条第1項に規定する有料老人ホーム

ロ 介護保険法第8条第28項に規定する介護老人保健施設又は同条第29項に規定する介護医療院

ハ 高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

(2) 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)又は同条第17項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

注2 「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(上記〔特定居住用宅地等の要件〕区分2に該当する部分を除きます。)を含みます。

注3 「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の(1)又は(2)のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいいます。

(1) 被相続人の居住の用に供されていた一棟の建物が、「建物の区分所有等に関する法律第1条の規定に該当する建物」(区分所有建物である旨の登記がされている建物)である場合

被相続人の居住の用に供されていた部分

(2) (1)以外の建物である場合

被相続人又は被相続人の親族の居住の用に供されていた部分

注4 所得税法等の一部を改正する法律(平成30年法律第7号)附則により、次の経過措置が設けられています。

(1) 平成30年4月1日から令和2年3月31日までの間に相続又は遺贈により取得した宅地等のうちに、平成30年3月31日において相続又は遺贈があったものとした場合に平成30年改正前の租税特別措置法第69条の4第3項第2号ロの要件(具体的には次のイ及びロの要件をいいます。以下この(1)において「旧法要件」といいます。)を満たす宅地等に該当することとなる宅地等(以下「経過措置対象宅地等」といいます。)がある場合には、その経過措置対象宅地等については、上の表の①3の要件又は旧法要件(次のイ及びロの要件をいいます。)のいずれかの要件とされています。

イ 上記の表の①3(1)から(3)まで及び(6)の要件

ロ 相続開始前3年以内に日本国内にある取得者又は取得者の配偶者が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

(2) 令和2年4月1日以後に相続又は遺贈により経過措置対象宅地等を取得した場合において、同年3月31日においてその経過措置対象宅地等の上に存する建物の新築又は増築等の工事が行われており、かつ、その工事の完了前に相続又は遺贈があったときは、その相続税の申告期限までにその建物を自己の居住の用に供したときに限り、その経過措置対象宅地等については上の表の①の被相続人の居住の用に供されていた宅地等と、その取得者は、同表の①2の要件を満たす者とみなすこととされています。

注5 「居住制限納税義務者」又は「非居住制限納税義務者」については相続人が外国に居住しているときを参照してください。

注6 「特別の関係がある一定の法人」とは、次の(1)から(4)に掲げる法人をいいます。

(1) 取得者及び租税特別措置法施行令第40条の2第15項第1号イからヘまでに掲げる者(以下6において「取得者等」といいます。)が法人の発行済株式又は出資(その法人が有する自己の株式又は出資を除きます。)の総数又は総額((2)及び(3)において「発行済株式総数等」といいます。)の10分の5を超える数又は金額の株式又は出資を有する場合におけるその法人

(2) 取得者等及び(1)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(3) 取得者等並びに(1)及び(2)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(4) 取得者等が理事、監事、評議員その他これらの者に準ずるものとなっている持分の定めのない法人

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

引用:国税庁「相続税の申告のしかた(平成30年分用)」

なお、前掲の注4の(1)に該当する場合には、上表の1の書類の他、次の書類を提出してください。

[ご注意]

記事は、公開日(2020年11月24日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

特定居住用宅地等とは?要件は?

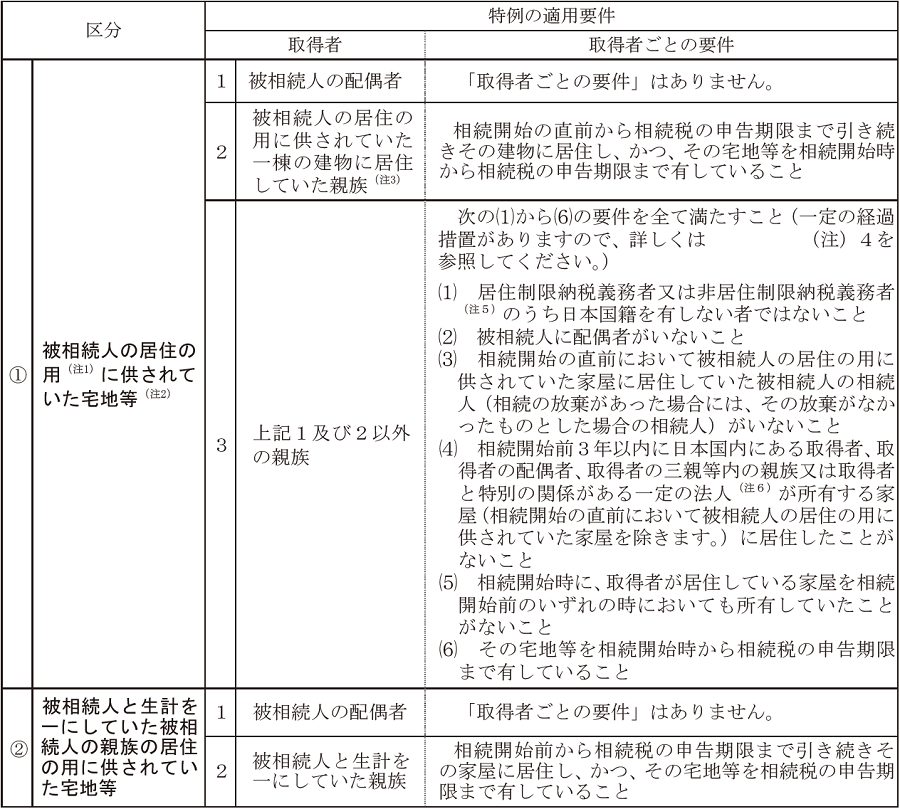

特定居住用宅地等とは、小規模宅地等の特例の対象となる宅地等(「宅地等」とは「宅地又は宅地の上に存する権利(借地権等)」のこと。以下同じ。)の一つで、相続開始の直前において被相続人等の居住の用に供されていた宅地等のうち、次の表の区分に応じ、それぞれに掲げる要件に該当する被相続人(亡くなった人)の親族が相続又は遺贈(遺言によって財産を取得させること)により取得したものをいいます(次の表の区分に応じ、それぞれに掲げる要件に該当する部分で、それぞれの要件に該当する被相続人の親族が相続又は遺贈により取得した持分の割合に応ずる部分に限られます)。なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。 [特定居住用宅地等の要件]

注1 「被相続人の居住の用」には、被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない一定の事由(次の(1)又は(2)の事由に限ります。)により相続開始の直前において被相続人の居住の用に供されていなかった場合(被相続人の居住の用に供されなくなった後に、事業の用又は新たに被相続人等以外の人の居住の用に供された場合を除きます。)におけるその事由により居住の用に供されなくなる直前の被相続人の居住の用を含みます。

(1) 介護保険法第19条第1項に規定する要介護認定若しくは同条第2項に規定する要支援認定を受けていた被相続人又は介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居又は施設に入居又は入所をしていたこと。

イ 老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホーム又は同法第29条第1項に規定する有料老人ホーム

ロ 介護保険法第8条第28項に規定する介護老人保健施設又は同条第29項に規定する介護医療院

ハ 高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅(イの有料老人ホームを除きます。)

(2) 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)又は同条第17項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

注2 「被相続人の居住の用に供されていた宅地等」が、被相続人の居住の用に供されていた一棟の建物(「建物の区分所有等に関する法律第1条の規定に該当する建物」※を除きます。)の敷地の用に供されていたものである場合には、その敷地の用に供されていた宅地等のうち被相続人の親族の居住の用に供されていた部分(上記〔特定居住用宅地等の要件〕区分2に該当する部分を除きます。)を含みます。

注3 「被相続人の居住の用に供されていた一棟の建物に居住していた親族」とは、次の(1)又は(2)のいずれに該当するかに応じ、それぞれの部分に居住していた親族のことをいいます。

(1) 被相続人の居住の用に供されていた一棟の建物が、「建物の区分所有等に関する法律第1条の規定に該当する建物」(区分所有建物である旨の登記がされている建物)である場合

被相続人の居住の用に供されていた部分

(2) (1)以外の建物である場合

被相続人又は被相続人の親族の居住の用に供されていた部分

注4 所得税法等の一部を改正する法律(平成30年法律第7号)附則により、次の経過措置が設けられています。

(1) 平成30年4月1日から令和2年3月31日までの間に相続又は遺贈により取得した宅地等のうちに、平成30年3月31日において相続又は遺贈があったものとした場合に平成30年改正前の租税特別措置法第69条の4第3項第2号ロの要件(具体的には次のイ及びロの要件をいいます。以下この(1)において「旧法要件」といいます。)を満たす宅地等に該当することとなる宅地等(以下「経過措置対象宅地等」といいます。)がある場合には、その経過措置対象宅地等については、上の表の①3の要件又は旧法要件(次のイ及びロの要件をいいます。)のいずれかの要件とされています。

イ 上記の表の①3(1)から(3)まで及び(6)の要件

ロ 相続開始前3年以内に日本国内にある取得者又は取得者の配偶者が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

(2) 令和2年4月1日以後に相続又は遺贈により経過措置対象宅地等を取得した場合において、同年3月31日においてその経過措置対象宅地等の上に存する建物の新築又は増築等の工事が行われており、かつ、その工事の完了前に相続又は遺贈があったときは、その相続税の申告期限までにその建物を自己の居住の用に供したときに限り、その経過措置対象宅地等については上の表の①の被相続人の居住の用に供されていた宅地等と、その取得者は、同表の①2の要件を満たす者とみなすこととされています。

注5 「居住制限納税義務者」又は「非居住制限納税義務者」については相続人が外国に居住しているときを参照してください。

注6 「特別の関係がある一定の法人」とは、次の(1)から(4)に掲げる法人をいいます。

(1) 取得者及び租税特別措置法施行令第40条の2第15項第1号イからヘまでに掲げる者(以下6において「取得者等」といいます。)が法人の発行済株式又は出資(その法人が有する自己の株式又は出資を除きます。)の総数又は総額((2)及び(3)において「発行済株式総数等」といいます。)の10分の5を超える数又は金額の株式又は出資を有する場合におけるその法人

(2) 取得者等及び(1)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(3) 取得者等並びに(1)及び(2)に掲げる法人が他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合におけるその他の法人

(4) 取得者等が理事、監事、評議員その他これらの者に準ずるものとなっている持分の定めのない法人

引用:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

同居要件と家なき子特例

以上が特定居住用宅地等の要件ですが、わかりにくいと感じられる方もいらっしゃるでしょうから、特に質問の多い①の2(同居要件)と①の3(家なき子特例)の要件にについて、掘り下げて説明します。①の2の要件(同居要件)について

①の2の要件は、「被相続人の居住の用に供されていた一棟の建物に居住していた親族」、わかりやすく言うと「被相続人と同居していた親族」が対象です。 それでは、どのような場合に、この同居要件を満たしていると認められるのでしょうか? 次のようなケースについて、以下、解説します。- 被相続人の居住の用に供されていた宅地等に居住しているが、住民票はその住所にない場合

- 住民票は被相続人の居住の用に供されていた宅地等の住所にあるが、実際はそこに居住していない場合

- 二世帯住宅の場合

- 被相続人が老人ホームに入居していた場合

被相続人の居住の用に供されていた宅地等に居住しているが、住民票はその住所にない場合

同居要件を充足しているかどうかは、実態に基づいて判断されるため、住民票がどこにあるかは関係ありません。 したがって、被相続人の宅地の用に供されていた宅地等の住所に住民票が無くても、実態としてそこに居住していることが確認できれば同居要件を満たします。 もっとも、住民票を実際に住んでいる場所に移すのは法律上の義務です。 正当な理由なく届出をしない場合、5万円以下の過料(行政罰)に処されることがあるので、住民票は移しましょう。住民票は被相続人の居住の用に供されていた宅地等の住所にあるが、実際はそこに居住していない場合

前述のとおり、同居要件を充足しているかどうかは、実態に基づいて判断されるため、住民票がどこにあるかは関係ありません。 したがって、住民票が被相続人の居住の用に供されていた宅地等の住所にあったとしても、実際にそこに居住していないのであれば、同居要件を満たしません。二世帯住宅の場合

二世帯住宅の場合に同居要件を満たすかどうかのポイントは、以下の2点です。- 一棟の建物かどうか

- 区分登記がされているかどうか

一棟の建物かどうか

同居要件を満たすには、一棟の建物に同居していなければなりません。 二棟の建物に分かれている場合は同居要件を満たしません。 一棟か二棟かの判断基準は明確に定められているわけではありませんが、渡り廊下で繋がっているだけであれば二棟、建物内部で行き来ができるような構造であれば一棟とする前例があります。区分登記がされているかどうか

被相続人の居住の用に供されていた宅地等を相続又は遺贈によって取得した親族と被相続人とが一棟の建物に同居していた場合であっても、その建物に区分登記がされていて、被相続人と当該親族とが別々の区分建物に居住していた場合は、同居要件を満たしません。 なお、区分登記がされているかどうかは、登記事項証明書(登記簿謄本)で確認できます。被相続人が老人ホームに入居していた場合

被相続人が老人ホームに入居していた場合でも、上の注1に示された「被相続人の居住の用」の要件を満たす場合は、同居要件を満たすことができます。 注1の記述は正確なものですが、わかりにくいので、ざっくりと簡単にいうと、次の3点のすべてを満たす場合は概ね同居要件を満たします。- 被相続人が要介護認定を受けていたこと ※老人ホームに入居した時には不要で、亡くなる時に認定を受けていれば大丈夫です。

- 老人ホームに入居後に、自宅を賃貸に出していないこと(第三者へ賃貸した場合は、貸付事業用宅地等として、小規模宅地等の特例の適用対象の宅地となります。)

- 都道府県に届を出していない老人ホームでないこと

①の3の要件(家なき子特例)について

上の表の①の3の要件を満たす場合、小規模宅地等の特例のことを俗に「家なき子特例」ということがあります。 居住している家屋を所有していたことがないこと等が要件になっていることから、このように呼ばれています。 上表の①の3の要件について詳しくは以下の記事をご参照ください。遺産相続弁護士ガイド

遺産相続弁護士ガイド

🕒️

遺産相続弁護士ガイド

特定居住用宅地等の限度面積と減額される割合

特定居住用宅地等に該当する宅地等が小規模宅等の特例の適用を受けた場合の限度面積と減額される割合は、それぞれ330㎡と80%です。 特定居住用宅地等に該当する宅地等の小規模宅地等の特例適用後の評価額の計算方法について、当該宅地等の面積が限度面積である330㎡を超えている場合と、限度面積以下である場合とに分けて説明します。 まず、当該宅地等の面積が限度面積(330㎡)以下である場合の特例適用後の評価額は、次の算式で求めることができます。 当該宅地等の相続税評価額×(1-0.8) そして、当該宅地等の面積が限度面積(330㎡)を超えている場合の特例適用後の評価額は、次の算式で求めることができます。 当該宅地等の相続税評価額-(当該宅地等の相続税評価額×限度面積330㎡÷当該宅地等の面積×0.8) それでは、次の条件下における小規模宅地等の特例適用後の評価額を計算してみます。- 面積:500㎡

- 特例適用前の相続税評価額:1億円

特定居住用宅地等に該当する場合の添付書類

小規模宅地等の特例の適用を受けるには、相続税の申告書にこの特例の適用を受ける旨その他所定の事項を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。 ここでは、特定居住用宅地等に該当する場合に特別に必要になる書類について説明します。 特定居住用宅地等に該当する場合は、次の1に掲げる書類で、特例の適用を受ける人に係るものを提出(被相続人の配偶者が特例の適用を受ける場合は提出不要です。)するとともに、次の2又は3の場合に該当するときには、それぞれ2又は3に掲げる書類で、特例の適用を受ける人に係るものを提出してください。| 1 | 特例の適用を受ける宅地等を自己の居住の用に供していることを明らかにする書類(特例の適用を受ける人がマイナンバー(個人番号)を有する場合には提出不要です。) |

| 2 | ※被相続人の親族で、相続開始前3年以内に自己等が所有する家屋に居住したことがないことなど一定の要件を満たす人が、被相続人の居住の用に供されていた宅地等について特例の適用を受ける場合(前掲の[特定居住用宅地等の要件]①の3の親族が特例の適用を受ける場合)のみ

|

| 3 | ※被相続人が養護老人ホームに入所していたことなど一定の事由により相続開始の直前において被相続人の居住の用に供されていなかった宅地等について特例の適用を受ける場合のみ

|

- 平成27 年4月1日から相続開始の日までの間における住所又は居所を明らかにする書類(特例の適用を受ける人がマイナンバー(個人番号)を有する場合には提出不要です。)

- 平成27 年4月1日から相続開始の直前までの間に居住していた家屋が、自己又は自己の配偶者の所有する家屋以外の家屋である旨を証する書類

- 請負契約書の写しその他の書類で、令和2年3月31 日において経過措置対象宅地等の上に存する建物の工事が行われていたことを証するもの及び当該工事の完了年月日を明らかにするもの

- 平成27 年4月1日から平成30 年3月31 日までの間における次の事項を明らかにする書類

- その期間内における住所又は居所

- その期間内に居住していた家屋が自己又は自己の配偶者の所有する家屋以外の家屋である旨

よくある質問

以上、特定居住用宅地等について説明しました。 最後にまとめとして、よくある質問とその回答を示します。特定居住用宅地等とは?

特定居住用宅地等とは、小規模宅地等の特例の対象となる宅地等の一つで、相続開始の直前において被相続人等の居住の用に供されていた宅地等のうち、一定の要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます特定居住用宅地等の要件は?

特定居住用宅地等の要件については、一言で説明するのが難しいため、前述の「特定居住用宅地等とは?要件は?」の項目をご参照ください。同居要件を満たす場合はどんなとき?

同居要件を充足しているかどうかは、実態に基づいて判断されるため、住民票がどこにあるかは関係ありません。また、二世帯住宅の場合は、区分登記がされていない一定の一棟の建物内に同居していなければなりません。特定居住用宅地等に該当し小規模宅地等の特例の適用を受けるときの添付書類は?

必要となる添付書類は、ケースによって異なります。詳しくは前述の「特定居住用宅地等に該当する場合の添付書類」の項目をご参照ください。自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す