土地及び土地の上に存する権利の評価明細書の書き方と記載例

相続や贈与によって土地や土地の上に存する権利(借地権など)を取得した場合には、税の申告の際に「土地及び土地の上に存する権利の評価明細書」を添付しなければならないことがあります。

土地の評価はどのようにおこなうのでしょうか。

土地にはさまざまな権利の考え方、土地がある地域によって変わる計算上の割合…。不慣れな方には非常に厄介です。

しかも、その評価額によって税額も変わるためとても重要なので、土地の評価はしっかりおこなう必要があります。

この記事では、「土地及び土地の上に存する権利の評価明細書」の添付が必要なケースと、その作成方法、書き方、記載例などについて、わかりやすく説明します。

是非、参考にしてください。

[ご注意]

記事は、公開日(2020年8月14日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

目次

土地の相続税・贈与税の申告は税理士に依頼することがおすすめ

土地の評価額が、評価方法によって大きく変わることが多々あります。

一般の方が自分で評価するよりも、相続税・贈与税に精通した税理士が、あらゆる制度を駆使して評価した方が、評価額を大幅に低くできることが多いのです。

また、税理士に依頼すれば、分からないことを一つ一つ調べて書類を作成する手間も省けます。

「土地及び土地の上に存する権利の評価明細書」の作成も税理士が作成してくれるので、この記事の以下の説明を読む必要もないということになります。

相続問題でお悩みの方は

まずは弁護士にご相談ください

「土地及び土地の上に存する権利の評価明細書」とは?

「土地及び土地の上に存する権利の評価明細書」とは、路線価によって土地を評価すべき地域(路線価地域)の土地及び土地の上に存する権利を相続、遺贈又は贈与によって取得した人が、相続税又は贈与税の申告に際し、その価額を評価するために使用し、申告書に添付する明細書です。

正式名称は「土地及び土地の上に存する権利の評価明細書」ですが、長いので「土地評価明細書」や「土地等の評価明細書」と呼ばれることもあります。

第1表と第2表がありますが、第2表に記載すべき事項がない場合は第2表は不要です。

なお、路線価とは、路線(道路)に面した宅地の1平方メートル当たりの評価額のことです。

倍率地域の評価には「相続税申告書の第11表」を使う

評価倍率によって土地を評価すべき地域(倍率地域)の評価には評価倍率を使用しますが、その場合は、「土地及び土地の上に存する権利の評価明細書」ではなく、相続税申告書の第11表を使用します。

なお、市街地農地、市街地山林、市街地周辺農地、市街地原野については「市街地農地等の評価証明書」を使用し(ただし、土地の形状が複雑な場合など、画地計算が複雑な場合には、「土地及び土地の上に存する権利の評価明細書」を使用します。)、財産評価基準書に「個別評価」と表示されている土地等については「個別評価申出書」を使用して管轄税務署に評価を申し出ます。

評価する土地の評価方式を調べる手順は次のとおりです。

- 国税庁の「財産評価基準書」のサイトにアクセス

- 相続又は贈与によって土地を取得した年のボタンをクリック

- 土地のある都道府県をクリック

- 「評価倍率表」欄の下の「一般の土地等用」をクリック

- 土地のある区市町村をクリック

- 「町(丁目)又は大字名」欄と「適用地域名」欄で土地がある地域を探し、「固定資産税評価額に乗ずる倍率等」欄で該当する地目を探す

※1~3の図は国税庁ウェブサイトの「財産評価基準書路線価図・評価倍率表」を加工して遺産相続弁護士ガイド作成

「路線」と記載されていれば路線価地域なので「土地及び土地の上に存する権利の評価明細書」を使用して土地を評価します。

数字が記載されていれば倍率地域なので、相続税申告書の第11表を使用します。

「比準」「市比準」「周比準」と記載されていれば「市街地農地等の評価証明書」を使用します。

「個別」と記載されていれば「個別評価申出書」を使用して管轄税務署に評価を申し出ます。

「土地及び土地の上に存する権利の評価明細書」の作成に当たって用意すべき書類

「土地及び土地の上に存する権利の評価明細書」の作成に当たって用意すべき主な書類は、次の2つです。

- 課税明細書、又は、登記事項証明書(登記簿謄本)

- 測量図

以下、それぞれについて説明します。

課税明細書、又は、登記事項証明書(登記簿謄本)

「土地及び土地の上に存する権利の評価明細書」を作成する前に、まずは、「固定資産税の課税明細書」又は「登記事項証明書」若しくは「登記簿謄本」をお手元にご用意ください。

課税明細書は、毎年4月~6月頃(自治体によって異なります)に納税義務者に届く「固定資産税 納税通知書」に同封されています(別送の場合もあります)。

課税明細書が見当たらない場合は、「登記事項証明書」をご用意ください。

なお、「登記事項証明書」は、登記事務がコンピュータ化される以前は「登記簿謄本」でしたが、名称が異なるだけで記載内容は同じです(体裁は異なります)。

「登記事項証明書」は全国どこの法務局でも交付を受けることができます(評価する土地のある地域を管轄する法務局でなくても構いません)。

全国の法務局の場所は、法務局ウェブサイトのこちらのページから調べることができます。

また、オンライン申請も可能です。

オンライン申請は、「登記・供託オンライン申請システム」のウェブサイトから行うことができます。

測量図

測量図がない場合もありますが、測量図がある場合は用意しておくとよいでしょう。

測量図には、所有者が保管しているものと、法務局が保管してあるものがあります。

法務局に測量図があるかどうかは、閲覧申請をすると分かります。

測量図がない場合、税の申告のために測量図を作成する必要はありません。

土地を譲渡する予定がある場合は、譲渡の際に測量図が必要になるため、作成しておいても損にはならないでしょう。

測量図の作成は土地家屋調査士に依頼します。

土地を譲渡する予定がない場合は、測量図を作成せずに、間口距離や奥行距離などを自分で測るか、税理士に相談するとよいでしょう。

「土地及び土地の上に存する権利の評価明細書」は「土地等の評価明細書作成コーナー」でも作成できる

「土地及び土地の上に存する権利の評価明細書」は、一定の条件を満たす場合は「土地等の評価明細書作成コーナー」で作成することができます。

「土地等の評価明細書作成コーナー」とは、国税庁が提供する「土地及び土地の上に存する権利の評価明細書」を作成するためのウェブアプリケーションソフトウェア(ウェブブラウザ上から操作可能なアプリケーションソフトウェア)です。

「土地及び土地の上に存する権利の評価明細書」は、一般の方が作成することは難しいので、「土地等の評価明細書作成コーナー」を利用して作成することをおすすめします。

ただし、「土地等の評価明細書作成コーナー」は次のいずれかに該当する場合は利用できません。

- 地目が宅地以外の土地(農地や山林など)

- 形状がほぼ長方形でない土地(「陰地(かげ地)割合に応じた不整形地補正率を使って土地を評価する方法」参照)

- 利用状況が自用地、借地権、底地(借地権が設定されている宅地。貸宅地)又は貸家建付地(貸家の敷地)のいずれでもない土地(借地権は「借地権を相続する前に知っておきたいポイント」、底地は「貸宅地とは。評価方法と貸家建付地との違い、貸宅地による相続税対策」、貸家建付地は「貸家建付地の相続税評価額の計算方法と貸家建付地による相続税対策」参照)

- 間口が狭小な宅地等(「旗竿地の評価方法はいくつもあり、評価額が全く違ってくるので注意!」参照)

- 地積規模の大きな宅地(「地積規模の大きな宅地の評価が適用できるケースと評価額の計算方法」参照)

- 無道路地

- がけ地等を有する宅地

- 土砂災害警戒区域内にある宅地

- 私道

- セットバックを必要とする宅地

- 各項目の金額等が11桁以上の場合

- 作成する「土地及び土地の上に存する権利の評価明細書」の枚数が11枚以上の場合

- 「特定土地等及び特定株式等に係る贈与税の課税価格の計算の特例」又は「特定土地等及び特定株式等に係る相続税の課税価格の計算の特例」の適用を受ける場合

なお、「土地等の評価明細書作成コーナー」は、「贈与税の申告書作成コーナー」内にありますが、ここで作成した「土地及び土地の上に存する権利の評価明細書」を印刷して相続税の申告書に添付することもできます。相続税の場合は、「贈与」を「相続」、「贈与者」を「被相続人」等と読み替えてご利用ください(なお、被相続人とは亡くなった人のことです)。

「土地等の評価明細書作成コーナー」を利用するまでの流れは次のようになります(2019年に開始した相続又は受けた贈与を想定して説明します)。

- 「国税庁 確定申告書等作成コーナー」にパソコンでアクセス(スマートフォン及びタブレット端末には非対応)

- 左側の「作成開始」をクリック

- 右側の「印刷して提出」をクリック

- 右下の「利用規約に同意して次へ」をクリック

- 「令和元年分の申告書等の作成」をクリック(2019年に開始した相続又は受けた贈与の場合)

- 右側の「贈与税」をクリック(相続税の場合も「贈与税」をクリック)

- 下の「土地等の評価明細書作成開始(土地等の評価明細作成コーナーへ)」をクリック

- 「ご利用にあたっての留意事項」を確認のうえ、右下の「次へ >」をクリック

- 画面の案内に従って、必要事項を選択又は入力

「土地及び土地の上に存する権利の評価明細書」の入手方法

「土地及び土地の上に存する権利の評価明細書」は、「土地等の評価明細書作成コーナー」の利用要件を満たす場合はそちらを利用して作成しやすいのですが、利用要件を満たさない場合は、以下の国税庁ウェブサイトから用紙をダウンロードして作成することもできます。

土地及び土地の上に存する権利の評価明細書(平成31年1月分以降用)(PDFファイル)

「土地及び土地の上に存する権利の評価明細書」のExcel版やWord版はない

「土地及び土地の上に存する権利の評価明細書」の記入にあたっては、前掲のリンクからPDFファイルをダウンロードすることができるので、それを印刷して手書きで記入するか、PDFファイル編集アプリ等を利用すればPC等で入力することも可能です。

なお、「土地及び土地の上に存する権利の評価明細書」には、Excel(エクセル)やWord(ワード)のファイルは、少なくとも公式には存在しません。

ExcelやWordで入力したい場合は、PDFファイルをExcelファイルやWordファイルに変換するソフトウェアを利用する方法もありますが、体裁が崩れる可能性もあるのであまりおすすめはしません。

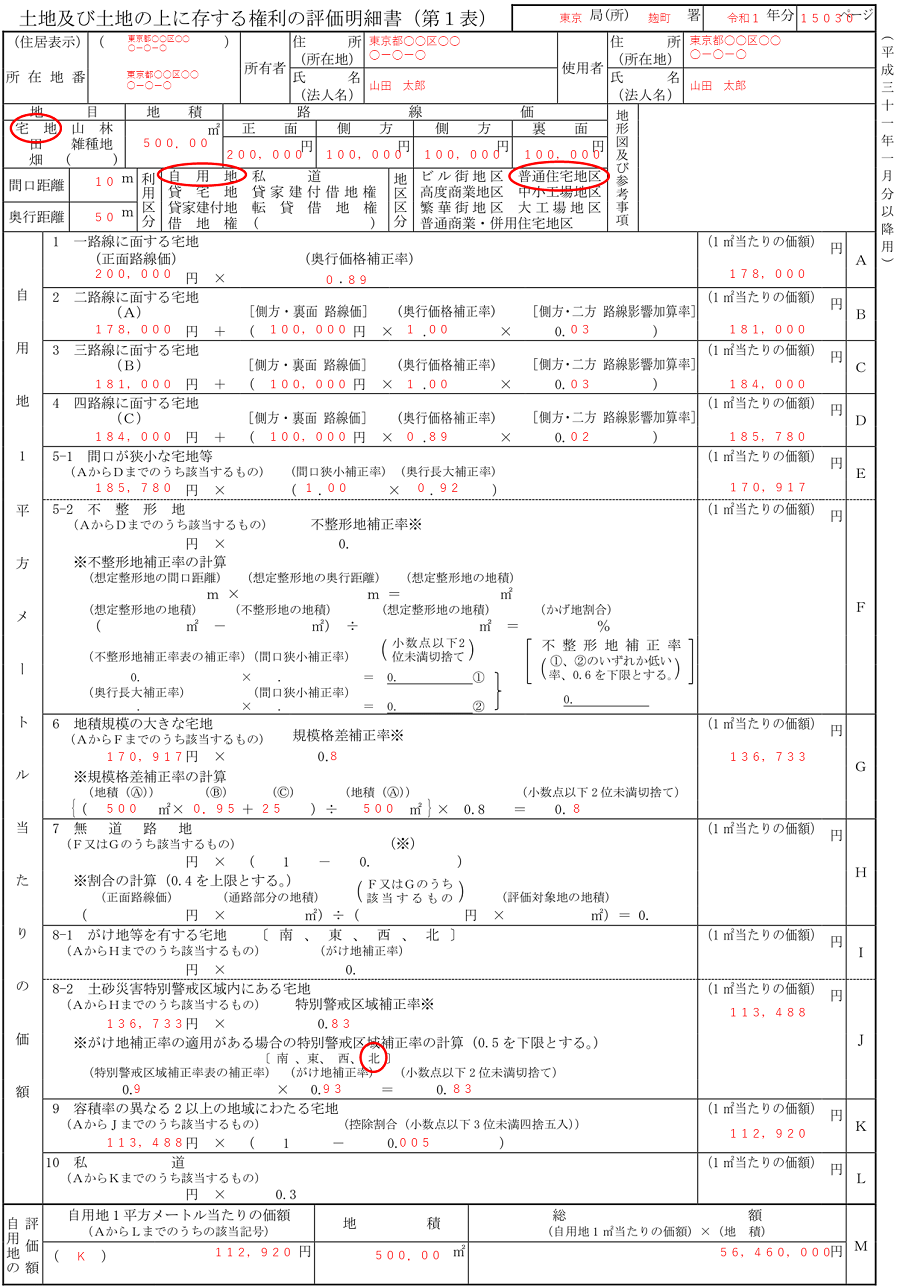

「土地及び土地の上に存する権利の評価明細書」第1表

記載例

「土地及び土地の上に存する権利の評価明細書」第1表は、例えば、下の図のように記載します。

書き方

各項目の書き方について説明します。

右上の「局(所)」「署」

右上の「局(所)」「署」「年分」「ページ」と記載された欄の書き方について説明します。

まず、「局(所)」についてですが、ここには、評価する土地がある地域を管轄する国税局(又は国税事務所)の名称を記載します。

「局(所)」欄に記載すべき国税局(又は国税事務所)の名称は、都道府県ごとに下の表のとおりです。

| 国税局(所) | 都道府県名 |

|---|---|

| 札幌国税局 | 北海道 |

| 仙台国税局 | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

| 関東信越国税局 | 茨城県、栃木県、群馬県、埼玉県、新潟県、長野県 |

| 東京国税局 | 千葉県、東京都、神奈川県、山梨県 |

| 金沢国税局 | 富山県、石川県、福井県 |

| 名古屋国税局 | 岐阜県、静岡県、愛知県、三重県 |

| 大阪国税局 | 滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

| 広島国税局 | 鳥取県、島根県、岡山県、広島県、山口県 |

| 高松国税局 | 徳島県、香川県、愛媛県、高知県 |

| 福岡国税局 | 福岡県、佐賀県、長崎県 |

| 熊本国税局 | 熊本県、大分県、宮崎県、鹿児島県 |

| 沖縄国税事務所 | 沖縄県 |

例えば、評価する土地が、千葉県、東京都、神奈川県又は山梨県にある場合は、「局(所)」の左に「東京」と記載し、沖縄県にある場合は「沖縄」と記載します。

次に、「署」「年分」「ページ」について説明します。

「署」の欄には、評価する土地を管轄する税務署名を記載します。

税務署名の調べ方については、後ほど「ページ」について説明する際に併せて説明します。

「年分」の欄には、評価する土地を相続又は贈与によって取得した年を和暦で記載します。

平成31年又は令和元年の場合は「令和1」と、令和2年の場合は「令和2」と記載します。

「ページ」欄には、評価する土地が掲載されている路線価図ページ番号を記載します。

路線価図ページ番号と上記の管轄税務署の確認方法を説明します。

- 国税庁の「財産評価基準書」のサイトにアクセス

- 相続又は贈与によって土地を取得した年のボタンをクリック

- 土地のある都道府県をクリック

- 「路線価図」という文字をクリック

- 土地のある市区町村をクリック

- 土地のある町丁の右の数字(路線価図ページ番号)をクリック

※一つの町丁に対して右の数字が複数ある場合は、順にクリックして土地が掲載されている路線価図ページを探す

- 路線価図の右上の管轄税務署名と路線価図ページ番号を確認

※1~7の図は国税庁ウェブサイトの「財産評価基準書路線価図・評価倍率表」を加工して遺産相続弁護士ガイド作成

住居表示

住居表示とは、住居表示に関する法律に基づく住所の表し方で、要するに、一般的な住所のことです。

住居表示が分からない場合は、法務局で調べることができます。

各法務局の場所は、法務局ウェブサイトのこちらのページから調べることができます。

所在地番

所在地番は、「固定資産税の課税明細書」又は「登記事項証明書」若しくは「登記簿謄本」に記載されています。

所有者

評価対象が所有権の場合は、元の所有者(相続の場合は被相続人、贈与の場合は贈与者)の住所及び氏名を記載します。

評価対象が所有権以外の権利の場合は、所有者の住所及び氏名を記載します。

使用者

土地の使用者の住所及び氏名を記載します。

自用地や貸家建付地の場合、使用者は所有者と同じになります。

地目

地目とは、土地の用途による区分のことをいいます。

地目は課税時期(相続の場合は相続開始時、贈与の場合は贈与時)の現況によって判断することとされています。

固定資産税の課税明細書や登記事項証明書に記載されている地目区分と異なっていても問題ありません。

地積

地積とは土地の面積のことです。

地積は、固定資産税の課税明細書や登記事項証明書に記載されていますが、これに記載されている地積が実際の地積と異なる場合は、実際の地積を評価明細書に記載します。

路線価

路線価図の開き方については上記のとおりですが、路線価の確認方法については下の図をご参照ください。

引用:国税庁「路線価図の説明」

記号の上部又は下部(路線の向きによっては右又は左)が「黒塗り」又は「斜線」で表示されている路線の地区区分は、次のとおりです。

- 「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。

- 「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。

- 「黒塗り」又は「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。

面している路面が1つの場合は、その路面の路線価を「正面」の欄に記載します。

面している路面が複数ある場合について説明します。

正面路線は、原則として、その宅地の接する路線価に奥行価格補正率を乗じて計算した金額の高い方の路線とします。

奥行価格補正率は、地区区分と奥行距離に応じて、下の表のとおり定められています。

|

地区区分 \ 奥行距離(メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6以上8未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8以上10未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10以上12未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12以上14未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14以上16未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16以上20未満 | 0.93 | 0.99 | 0.99 | ||||

| 20以上24未満 | 0.94 | 1.00 | 1.00 | ||||

| 24以上28未満 | 0.95 | 0.97 | |||||

| 28以上32未満 | 0.96 | 0.98 | 0.95 | ||||

| 32以上36未満 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36以上40未満 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40以上44未満 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44以上48未満 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48以上52未満 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52以上56未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56以上60未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60以上64未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64以上68未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68以上72未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72以上76未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76以上80未満 | 0.92 | 0.81 | 0.82 | ||||

| 80以上84未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84以上88未満 | 0.88 | 0.80 | |||||

| 88以上92未満 | 0.86 | 0.81 | 0.90 | ||||

| 92以上96未満 | 0.99 | 0.84 | |||||

| 96以上100未満 | 0.97 | 0.82 | |||||

| 100以上 | 0.95 | 0.80 | 0.80 |

引用:国税庁「奥行価格補正率表」

なお、普通住宅地区と普通商業・併用住宅地区などのように、地区の異なる2以上の路線に接する宅地の正面路線は、それぞれの路線価に各路線の地区に適用される奥行価格補正率を乗じて計算した価額を基に判定し、正面路線が決まったら、正面路線の地区区分を他の路線にも適用します。

なお、路線価に奥行価格補正率を乗じて計算した金額が同額となる場合には、原則として、路線に接する距離の長い方の路線を正面路線とします。

正面路線の側方の路線の路線価を「側方」欄に記載し、正面路線の裏面の路線の路線価を「裏面」欄に記載します。

間口距離

間口距離は、原則として道路と接する部分の距離です。

引用:国税庁「間口距離の求め方」

Aの場合はa、Bの場合はa+cによります。Cの場合はbによりますが、aによっても差し支えありません。

また、Aの場合で私道部分を評価する際には、角切で広がった部分は間口距離に含めません。

間口距離は、測量図又は公図で確認することができます(測量図については、前記のとおりです)。

奥行距離

奥行距離とは、原則として、正面路線に対して垂直的な距離のことをいいます。

ただし、奥行距離が一様でない場合は、不整形地にかかる想定整形地の奥行距離を限度として、地積を間口距離で除した(割り算した)平均的な奥行距離によります。

算式で表すと、「平均的な奥行距離=地積÷間口距離」となります。

利用区分

該当する利用区分を丸で囲みます。

自用地とは、自分で使用する土地のことです。

貸宅地とは、「借地権など宅地の上に存する権利の目的となっている宅地」のことで、簡単に言うと、「人に貸している宅地」のことです。

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

借地権とは、建物の所有を目的とする地上権、または、土地の賃借権のことをいいます。

私道には、公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合と、専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合がありますが、前者に該当するものは、その私道の価額は評価しないことになっているため、「土地及び土地の上に存する権利の評価明細書」の作成は不要であり、「土地及び土地の上に存する権利の評価明細書」の作成が必要な私道は後者に限られます。

貸家建付借地権とは、貸家の敷地の用に供されている借地権のことをいいます。

転貸借地権とは、転貸されている借地権のことです。

地区区分

該当する地区区分を丸で囲みます。

前記のとおり、地区区分は路線価図で確認できます。

地形図及び参考事項

この欄には特に何も記載しなくてよいでしょう。

自用地1平方メートル当たりの価額

自用地でない場合も、一旦、自用地1平方メートル当たりの価額を計算します(自用地でない場合は、自用地とした場合の評価額から、第2表を使用して一定額を控除します)。

1 一路線に面する宅地 A

一路面に面する自用地1㎡当たりの価額(A)は、正面路線価に奥行価格補正率を乗じて計算します。

奥行価格補正率については、前掲の表をご参照ください。

なお、複数の路面に面にする場合も、一旦、正面路線のみに面すると仮定した自用地1㎡当たりの価額を求めたうえで、次項以降のステップに進みます。

2 二路線に面する宅地 B

二路面に面する自用地1㎡当たりの価額(B)は、以下の算式で求めることができます。

A+側方路線価×側方路線価の奥行価格補正率×側方路線影響加算率

上の算式は、宅地に面する正面路線以外の路線が側方路線の場合です。裏面路線の場合は上の算式の「側方路線価」を「裏面路線価」と「側方路線影響加算率」を「二方路線影響加算率」と読み替えてください。

側方路線影響加算率については、下の表をご参照ください。

| 地区区分 | 加算率 | |

|---|---|---|

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 繁華街地区 |

0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 中小工場地区 |

0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

準角地とは、次図のように一系統の路線の屈折部の内側に位置するものをいいます。

二方路線影響加算率については、下の表をご参照ください。

| 地区区分 | 加算率 |

|---|---|

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 |

0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区 中小工場地区 大工場地区 |

0.02 |

引用:国税庁「奥行価格補正率表付表2、3」

なお、三方以上の路面に面する場合も、A及びBを求めたうえで、次項以降のステップに進みます。

3 三路線に面する宅地 C

三路面に面する自用地1㎡当たりの価額(C)は、以下の算式で求めることができます。

B+側方路線価×側方路線価の奥行価格補正率×側方路線影響加算率

上の算式は側方路線の場合です。裏面路線の場合は上の算式の「側方路線価」を「裏面路線価」と「側方路線影響加算率」を「二方路線影響加算率」と読み替えてください。

4 四路線に面する宅地 D

四路面に面する自用地1㎡当たりの価額(D)は、以下の算式で求めることができます。

C+側方路線価×側方路線価の奥行価格補正率×側方路線影響加算率

上の算式は側方路線の場合です。裏面路線の場合は上の算式の「側方路線価」を「裏面路線価」と「側方路線影響加算率」を「二方路線影響加算率」と読み替えてください。

5-1 間口が狭小な宅地等 E

間口の狭小な宅地等の自用地1㎡当たりの価額(E)は、次の算式で求めることができます。

AからDまでのうち該当するもの×間口狭小補正率×奥行長大補正率

間口狭小補正率は、地区区分と間口距離に応じて、下の表のとおり定められています。

|

地区区分 \ 間口距離(メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上6未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6以上8未満 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8以上10未満 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10以上16未満 | 0.97 | 1.00 | 0.97 | ||||

| 16以上22未満 | 0.98 | 0.98 | |||||

| 22以上28未満 | 0.99 | 0.99 | |||||

| 28以上 | 1.00 | 1.00 |

引用:国税庁「間口狭小補正率表」

奥行長大補正率は、地区区分のほか、奥行距離を間口距離で除した(割り算した)値によっても異なります。

奥行距離を間口距離で除した値が2未満の場合(つまり、奥行距離が間口距離の2倍未満の場合)は、奥行長大補正の適用はありません。

奥行長大補正率表は、次のとおりです。

|

地区区分 \ 奥行距離÷間口距離(メートル) |

ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 | ||

| 4以上5未満 | 0.98 | 0.94 | 0.98 | ||

| 5以上6未満 | 0.96 | 0.92 | 0.96 | ||

| 6以上7未満 | 0.94 | 0.90 | 0.94 | ||

| 7以上8未満 | 0.92 | 0.92 | |||

| 8以上 | 0.90 | 0.90 |

引用:国税庁「奥行長大補正率表」

間口狭小補正率と奥行長大補正率の両方が1.00の場合は、間口が狭小な宅地等の評価を適用できない(適用しても評価額が変わらない)ため、この欄の記載は不要です。

また、次項の不整形地の評価が適用できる場合は、間口が狭小な宅地に該当する場合でも、この欄には記載せず、不整形地の評価の欄に記載します。

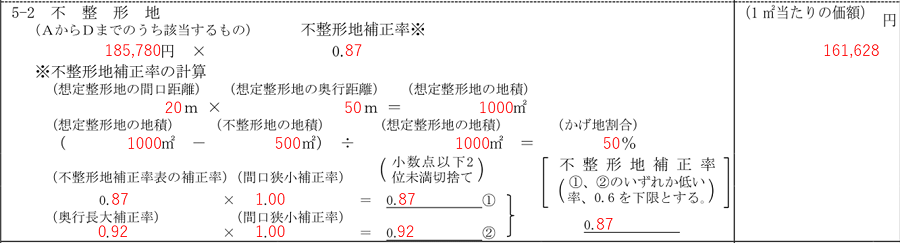

5-2 不整形地 F

不整形地に該当する場合は、この欄に記載します。

不整形地の評価と、前項の間口の狭小な宅地等の評価は、どちらか有利な(評価額が低くなる)方を選択して適用します。

不整形地に該当する場合は、不整形地の評価ではなく間口の狭小な宅地等の評価を選択する場合であっても、前項の間口の狭小な宅地等の欄ではなく、不整形地の欄に記載します。

不整形地の自用地1㎡当たりの価額(F)は、次の算式で評価します。

AからDまでのうち該当するもの×不整形地補正率

不整形地補正率は、次のうち、いずれか低い率で、0.6を下限とします。

- 不整形地補正率表の補正率×間口狭小補正率(小数点以下2位未満切捨て)

- 奥行長大補正率×間口狭小補正率(小数点以下2位未満切捨て)

不整形地補正率表は以下のとおりです。

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

|---|---|---|---|---|---|---|

| 地積区分 | A | B | C | A | B | C |

| かげ地割合 | ||||||

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

引用:国税庁「不整形地補正率表」

不整形地の地区区分に応ずる地積区分は、以下の「地積区分表」によって判定します。

|

地積区分 \ 地区区分 |

A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上 1,500㎡未満 |

1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上 700㎡未満 |

700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未満 | 650㎡以上 1,000㎡未満 |

1,000㎡以上 |

| 普通住宅地区 | 500㎡未満 | 500㎡以上 750㎡未満 |

750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上 5,000㎡未満 |

5,000㎡以上 |

引用:国税庁「地積区分表」

かげ地割合は次の算式により計算します。

(想定整形地の地積-不整形地の地積)÷想定整形地の地積

想定整形地の地積は、次の算式により計算します。

想定整形地の間口距離×想定整形地の奥行距離

想定整形地とは、評価対象地の画地全域を囲む、正面路線に面する最小面積の長方形となっているものをいいます。

例えば、下の図の画地(実線で囲った部分)の想定整形地は、破線で囲った部分になります。

引用:国税庁「不整形地の奥行距離の求め方」

なお、前掲の全体の記載例は、不整形地には該当しないケースとして、不整形地の欄は空欄になっているため、不整形地欄の記載例を以下に示します。

6 地積規模の大きな宅地 G

地積規模の大きな宅地の評価を適用できるのは、「地積規模の大きな宅地の評価」の適用要件チェックシートの「確認結果」欄の全てが「はい」の場合のみです。

なお、地積規模の大きな宅地の評価を適用して評価する場合、チェックシートは、記入後、「土地及び土地の上に存する権利の評価明細書」に添付しなければなりません。これら書類は税務署か、国税庁のウェブサイトからダウンロードすることができます。

地積規模の大きな宅地の自用地1㎡当たりの価額(G)は、次の算式によって求めることができます。

AからFまでのうち該当するもの×規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます。)。

(地積×A+B)×0.8÷地積

上記算式中の「A」及び「B」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

【三大都市圏に所在する宅地】

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| A | B | |

| 500 以上1,000 未満 | 0.95 | 25 |

| 1,000 以上3,000 未満 | 0.90 | 75 |

| 3,000 以上5,000 未満 | 0.85 | 225 |

| 5,000 以上 | 0.80 | 475 |

【三大都市圏以外の地域に所在する宅地】

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| A | B | |

| 1,000 以上3,000 未満 | 0.90 | 100 |

| 3,000 以上5,000 未満 | 0.85 | 250 |

| 5,000 以上 | 0.80 | 500 |

引用:国税庁「No.4609 地積規模の大きな宅地の評価」

上の表の三大都市圏とは、下の表の区域をいいます。

引用:国税庁「「地積規模の大きな宅地の評価」の適用要件チェックシート」

「一部」の欄に表示されている市町村は、その行政区域の一部が区域指定されているものです。評価対象となる宅地等が指定された区域内に所在するか否かは、当該宅地等の所在する市町村又は府県の窓口でご確認ください。

7 無道路地 H

無道路地とは、一般に道路に接していない宅地をいいます。

ただし、他人の土地に囲まれていても、その他人の土地に通行の用に供する権利を設定している場合は、無道路地になりません。

また、道路に接していてもその接する間口距離が接道義務(建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件)を満たしていない宅地については、無道路地と同様に評価します。

無道路地の自用地1㎡当たりの価額(H)は、次の算式によって求めることができます。

F又はGのうち該当するもの×(1-控除割合)

控除割合は次の算式によって求めることができますが、0.4を上限とします。

(正面路線価×通路部分の地積)÷(F又はGのうち該当するもの×評価対象地の地積)

「通路部分の地積」とは、接道義務に基づいて最小限度の通路を開設する場合のその通路に相当する部分の地積のことを指します。

なお、道路に接していてもその接する間口距離が接道義務を満たしていない宅地については、「通路部分の地積」は、接道義務に基づいて最小限度の通路に拡幅する場合の、その拡幅する部分に相当する地積を指します。

ちなみに、控除前の基となる価額がF又はGに限定される理由は、無道路地は、まず、接道義務を満たす最低限の間口通路があるものとした不整形地として評価し、その価額から、無道路地として控除を適用させるためです。

そしてさらに、地積規模の大きな宅地の評価の適用を受けられる場合は、不整形地の評価の適用を受けたうえで、さらに、地積規模の大きな宅地の評価の適用を受けるので、F又はGが無道路地の評価を適用する前の基となる価額となります。

なお、前掲の全体の記載例は、四路面に面するケースなので、無道路地は空欄になっているため、無道路地の記載例を以下に示します。

無道路地について詳しくは以下の記事をご覧ください。

8-1 がけ地等を有する宅地 I

がけ地等を有する宅地とは、平たん部分と通常の用途に供することができないと認められるがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分(人工擁壁と自然擁壁とを問いません。)を有する宅地です。

平たん部分である宅地とそれ以外の部分(山林、雑種地等)を別の評価単位として評価すべき場合はこれに該当しません。

がけ地等を有する宅地の自用地1㎡当たりの価額(I)は、次の算式によって求めることができます。

AからHまでのうち該当するもの×がけ地補正率

がけ地補正率は、がけ地の方位及び総地積に占めるがけ地地積の割合に応じて、下の表のとおり定められています。

|

がけ地の方位 \ がけ地地積÷総地積 |

南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20以上 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30以上 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40以上 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50以上 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60以上 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70以上 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80以上 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90以上 | 0.70 | 0.65 | 0.60 | 0.53 |

(注) がけ地の方位については、次により判定する。

1 がけ地の方位は、斜面の向きによる。

2 2方位以上のがけ地がある場合は、次の算式により計算した割合をがけ地補正率とする。

引用:国税庁「がけ地補正率表」

また、南、東、西又は北のいずれにも該当しない「東南斜面」などについては、がけ地の方位の東と南に応ずるがけ地補正率を平均して求めます。

なお、がけ地等を有する宅地が土砂災害特別警戒区域内にある場合は、がけ地等を有する宅地の欄は空けておき、土砂災害特別警戒区域内にある宅地の欄で、がけ地補正を併せて適用します。

前掲の全体の記載例では、がけ地等を有する宅地が土砂災害特別警戒区域内にあるものとして、がけ地等を有する宅地の欄は空欄になっています。

土砂災害特別警戒区域内にない、がけ地等を有する宅地の記載例については、下のものを参考にしてください。

がけ地について詳しくは「がけ地とは?がけ地補正率表の見方とがけ地の評価方法を説明」をご参照ください。

8-2 土砂災害特別警戒区域内にある宅地 J

「土砂災害特別警戒区域内にある宅地の評価」の適用対象となる宅地は、課税時期において、土砂災害防止法の規定により指定された特別警戒区域内にある宅地です。

土砂災害特別警戒区域内にある宅地の自用地1㎡当たりの価額(J)は、次の算式によって求めることができます。

AからHまでのうち該当するもの×特別警戒区域補正率

特別警戒区域補正率は、総地積に占める特別警戒区域の地積の割合に応じて、下の表のとおり定められています。

| 特別警戒区域の地積÷総地積 | 特別警戒区域補正率 |

|---|---|

| 0.10以上 | 0.90 |

| 0.40以上 | 0.80 |

| 0.70以上 | 0.70 |

引用:国税庁「特別警戒区域補正率表」

なお、前掲のがけ地補正率の適用がある場合の特別警戒区域補正率は、次の算式により計算します。

特別警戒区域補正率表の補正率×がけ地補正率

※0.5を下限とします。

※小数点以下2位未満を切捨てします。

9 容積率の異なる2以上の地域にわたる宅地 K

容積率とは、建築基準法第52条に規定する建築物の延べ面積の敷地面積に対する割合をいいます。

容積率が異なる2以上の地域にわたる宅地の自用地1㎡当たりの価額(K)は、次の算式により計算します。

AからJまでのうち該当するもの×(1-控除割合)

上の算式中の「控除割合」は、次の算式により計算した値の小数点以下3位未満を四捨五入した値です。

○ 容積率が価額に及ぼす影響度

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区、繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

引用:国税庁(不整形地の評価)

なお、正面路線に接する部分の容積率が他の部分の容積率よりも低い宅地のように、この算式により計算した割合が負数(マイナス)となるときは適用しません。

10 私道 L

前述のとおり、私道には、公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合と、専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合がありますが、前者に該当するものは、その私道の価額は評価しないことになっているため(つまり評価額0円)、「土地及び土地の上に存する権利の評価明細書」の作成は不要であり、「土地及び土地の上に存する権利の評価明細書」の作成が必要な私道は後者に限られます。

私道1㎡当たりの価額(K)は、次の算式により計算します。

AからKまでのうち該当するもの×0.3

自用地の評価額 M

自用地1平方メートル当たりの価額に地積を乗じて自用地の評価額(自用地でない場合は自用とした場合の評価額)を計算します。

「土地及び土地の上に存する権利の評価明細書」第2表

第2表に記載すべき事項がない場合は第2表は不要です。

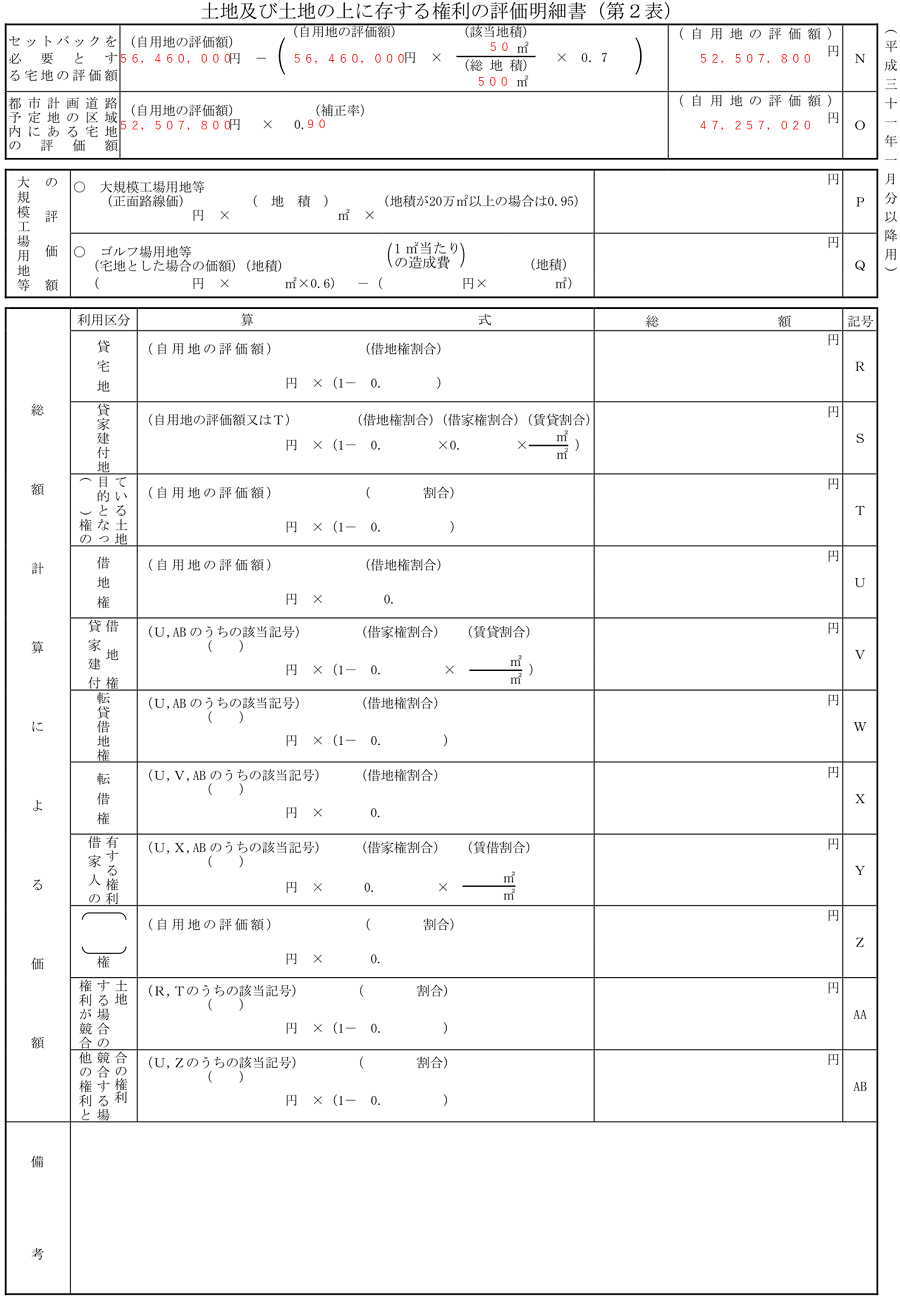

記載例

以下は、セットバックを必要とし、かつ、都市計画道路低地の区域内にある宅地で、自用地として利用しているケースの記載例です。

書き方

各項目の書き方について説明します。

セットバックを必要とする宅地の評価額 N

セットバックを必要とする宅地とは、建築基準法第42条第2項に規定する道路に面しており、将来、建物の建替え時等に同法の規定に基づき道路敷きとして提供しなければならない部分を有する宅地のことをいいます。

セットバックを必要とする宅地の自用地としての評価額(N)は、次の算式により計算します。

自用地の評価額-自用地の評価額×(該当地積÷総地積)×0.7

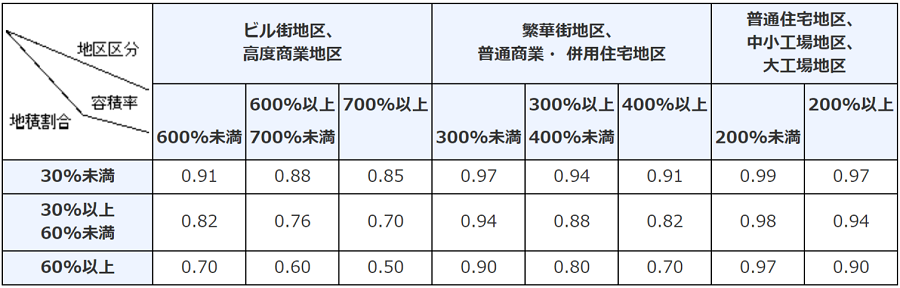

都市計画道路予定地の区域内にある宅地の評価額

都市計画道路予定地の区域内にある宅地の自用地としての評価額(O)は、次の算式により計算します。

自用地の評価額×補正率

上の算式中の「補正率」は、地区区分、容積率、地積割合の別に応じて下の表のとおり定められています。

引用:国税庁「(都市計画道路予定地の区域内にある宅地の評価)」

上の表中の「地積割合」とは、その宅地の総地積に対する都市計画道路予定地の部分の地積の割合をいいます。

大規模工場用地等の評価額

大規模工場用地等 P

「大規模工場用地」とは、一団の工場用地の地積が5万平方メートル以上のものをいいます。

ただし、路線価地域においては、大工場地区として定められた地域に所在するものに限ります。

「一団の工場用地」とは、工場、研究開発施設等の敷地の用に供されている宅地及びこれらの宅地に隣接する駐車場、福利厚生施設等の用に供されている一団の土地をいいます。

なお、その土地が、不特定多数の者の通行の用に供されている道路、河川等により物理的に分離されている場合には、その分離されている一団の工場用地ごとに評価します。

路線価地域に所在する大規模工場用地の価額は、正面路線の路線価にその大規模工場用地の地積を乗じて計算した価額によって評価します。

倍率地域に所在する大規模工場用地の価額は、その大規模工場用地の固定資産税評価額に倍率を乗じて計算した金額によって評価します(倍率地域の場合は「土地及び土地の上に存する権利の評価明細書」ではなく「相続税申告書第11表」を使用します)。

地積が20万㎡以上のものの価額は、次により計算した価額の100分の95に相当する価額によって評価します。

ゴルフ場用地等 Q

ゴルフ場用地の評価額は、次の算式により計算します。

宅地とした場合の価額×地積×0.6-1㎡当たりの造成費×地積

総額計算による価額

総額計算による価額の欄は、利用区分が自用地以外の場合に使用します。

前掲の記載例は、自用地の場合なので、ここは空欄になっています。

貸宅地 R

貸宅地とは、「借地権など宅地の上に存する権利の目的となっている宅地」のことで、簡単に言うと、「人に貸している宅地」のことです。

貸宅地の評価額は、次の算式により計算します。

自用地の評価額×(1-借地権割合)

借地権割合は路線価図に記載されています。

各路線に数字とA~Gのアルファベットが記されています。

数字は路線価を、アルファベットは借地期権割合を表していています。

借地権割合を調べたい土地の面している路線のアルファベットを確認します。

各アルファベットの借地権割合は次のとおりです。

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

土地が複数の路線に接している場合は、正面路線の借地権割合を採用します。

路線価地域であるにもかかわらず、路線価と借地権割合が定められていない路線もあります。

その場合の借地権割合は20%とします。

貸家建付地 S

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

貸家建付地の評価額は次の算式により計算します。

自用地の評価額又はT×(1-借地権割合×借家権割合×賃貸割合)

借地権割合については貸宅地の説明をご参照ください。

借家権割合は、2020年現在、全国どの地域でも30%となっています。

賃貸割合は、「当該家屋の各独立部分の床面積の合計のうち課税時期において賃貸されている各独立部分の床面積の合計」を「当該家屋の各独立部分の床面積の合計」で除した(割った)値です。

なお、この「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井及び床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

相続した、または、贈与を受けた家屋の各独立部分の床面積の合計が100㎡で、そのうち、課税時期(相続時または贈与を受けた時)において賃貸されている各独立部分の床面積の合計が80㎡であった場合の賃貸割合は、「80㎡÷100㎡=0.8」となります。

なお、継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期において一時的に空室となっていたに過ぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

- 各独立部分が課税時期前に継続的に賃貸されてきたものであること

- 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと

- 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること

- 課税時期後の賃貸が一時的なものではないこと

( )権の目的となっている土地 T

借地権以外の権利の目的となっている土地の価額は、この欄で計算します。

例えば、区分地上権の目的となっている土地等があります。

地上権とは工作物又は竹木を所有するため他人の土地(地下又は空間を含む。)を使用収益することを目的とした権利のことをいいますが、区分地上権とは地下又は空間に上下の範囲を定めて設定された地上権をいいます。

例えば、地下に鉄道や道路のトンネルが通っている土地等が、区分所有権の目的となっている土地に該当します。

このようなケースでは、計算方法が複雑になるので、税理士に相談することをお勧めします。

借地権 U

借地権とは、建物の所有を目的とする地上権、または、土地の賃借権のことをいいます。

借地権の評価額は、次の算式により計算します。

自用地の評価額×借地権割合

貸家建付借地権 V

貸家建付地借地権とは、貸家の敷地の用に供されている借地権のことをいいます。

貸家建付借地権の評価額は、次の算式により計算します。

U又はAB×(1-借家権割合×賃貸割合)

転貸借地権 W

転貸借地権とは、転貸されている借地権のことです。

転貸借地権の評価額は、次の算式により計算します。

U又はAB×(1-借地権割合)

転借権 X

転借権とは又借りする権利のことです。

土地の転借権の評価額は、次の算式により計算します。

U、V又はAB×借地権割合

借家人の有する権利 Y

借家人の有する権利の価額は、次の算式により評価します。

ただし、借家人の有する権利が権利金等の名称をもって取引される慣行のない地域にあるものについては、評価しません。

U、X又はAB×借家権割合×賃借割合

( )権 Z

この欄は、土地についての権利(借地権等の専用の記載欄が用意されている権利を除く)を取得した場合に使用します。

権利が競合する場合の土地 AA

土地についての権利が競合する場合には、次の3つのパターンがあります。

- 借地権、定期借地権等又は地上権及び区分地上権の目的となっている場合

- 区分地上権及び区分地上権に準ずる地役権の目的となっている承役地である場合

- 借地権、定期借地権等又は地上権及び区分地上権に準ずる地役権の目的となっている承役地である

このような場合は、計算が複雑になるので、財産評価に精通した税理士に相談することをお勧めします。

他の権利と競合する場合の権利 AB

他の権利と競合する場合の権利には、次の2通りの場合があります。

- 借地権、定期借地権等又は地上権及び区分地上権が設定されている場合

- 区分地上権に準ずる地役権が設定されている承役地に借地権、定期借地権等又は地上権が設定されている場合

1の場合の借地権、定期借地権等又は地上権の価額は、次の算式により評価します。

借地権、定期借地権等又は地上権の価額×(1-区分地上権の割合)

2の場合の借地権、定期借地権等又は地上権の価額は、次の算式により評価します。

借地権、定期借地権等又は地上権の価額×(1-区分地上権に準ずる地役権の割合)

いずれの場合も一般の方には難しいと思いますので、財産評価に精通した税理地に相談することをお勧めします。

備考

通常は何も記載しなくて構いません。

備考欄を使用するのは、用意されている欄で計算することができない特殊なケース等です。

例えば、区分地上権と区分地上権に準ずる地役権とが競合する場合等や、「不整形地」の「AからDまでのうち該当するもの」欄の価額について、AからDまでの欄で計算できない場合(不整形地について、区分した整形地を基として評価する場合又は差引き計算により評価する場合)等があります。

まとめ

以上、「土地及び土地の上に存する権利の評価明細書」について説明しました。

出来るだけ詳しく説明しましたが、それでも、土地の評価方法のすべてを説明できたわけではありません。

ここで説明したもの以外にも土地の評価に関しては、細かなルールがたくさん用意されています。

一般の方がご自分で「土地及び土地の上に存する権利の評価明細書」を作成したがために、土地の評価方法を間違ってしまい税務調査によって過少申告が指摘され追徴課税がなされたり、反対に高く評価してしまい税額も高くなってしまったり(この場合、税務署は「もっと安くなりますよ」とは言ってくれません)といったケースが多数生じています。

土地や土地の上に存する権利を相続や贈与によって取得した場合、税の申告は、土地の評価に精通した税理士に相談して進めることを強くお勧めします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す