物納なら相続した土地や株式で納税できる!?手続きの流れと意外なメリット

相続税が払えない場合の選択肢の一つに「物納」があります。

物納は財産の価額を低く評価されるので損だという話を聞いたことはありませんか?

その話は、基本的には正しいのですが、ある意味では不正確です。

場合によっては、物納を利用すると得になるケースもあるのです。

この記事では、物納制度の概要から、得になるケースについてご紹介します。是非、参考にしてください。

[ご注意]

記事は、公開日(2019年5月15日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

物納とは?

国税は、金銭で納付することが原則ですが、相続税に限っては、納付すべき相続税額を納期限までに、又は納付すべき日に延納によっても金銭で納付することを困難とする事由がある場合には、その納付を困難とする金額を限度として、申請書及び物納手続関係書類を提出の上、一定の相続財産で納付することが認められています。これを「物納」(ぶつのう)といいます。

なお、その相続税に附帯する加算税、利子税、延滞税及び連帯納付責任額については、物納の対象にはなりません。

また、財産の生前贈与を受けて相続時精算課税又は非上場株式の納税猶予を適用している場合には、それらの適用対象となっている財産は、贈与者の死亡によりその贈与者から受贈者(贈与を受けた人)が相続により取得したとみなされることとなっていますが、それらの財産は物納の対象とすることはできません。

▼相続時精算課税について詳しく知りたい方へおすすめの記事▼

▼事業承継税制について詳しく知りたい方へおすすめの記事▼

物納の要件

次に掲げるすべての要件を満たしている場合に、物納の許可を受けることができます。

- 延納によっても金銭で納付することが困難な金額の範囲内であること

- 物納申請財産が定められた種類の財産で申請順位によっていること

- 「物納申請書」及び「物納手続関係書類」を期限までに提出すること

- 物納申請財産が物納に充てることができる財産であること

物納申請財産の収納価額

物納申請財産の収納価額は、原則として、相続税の課税価格計算の基礎となった相続財産の価額になります。

小規模宅地等の特例などの相続税の課税価格の計算の特例の適用を受けた相続財産を物納する場合の収納価額は、これらの特例適用後の価額となります。

収納の時までに物納財産の状況に相続時と比べて著しい変化があった場合には、収納の時の現況により評価した価額になります。

▼小規模宅地等の特例について詳しく知りたい方におすすめの記事▼

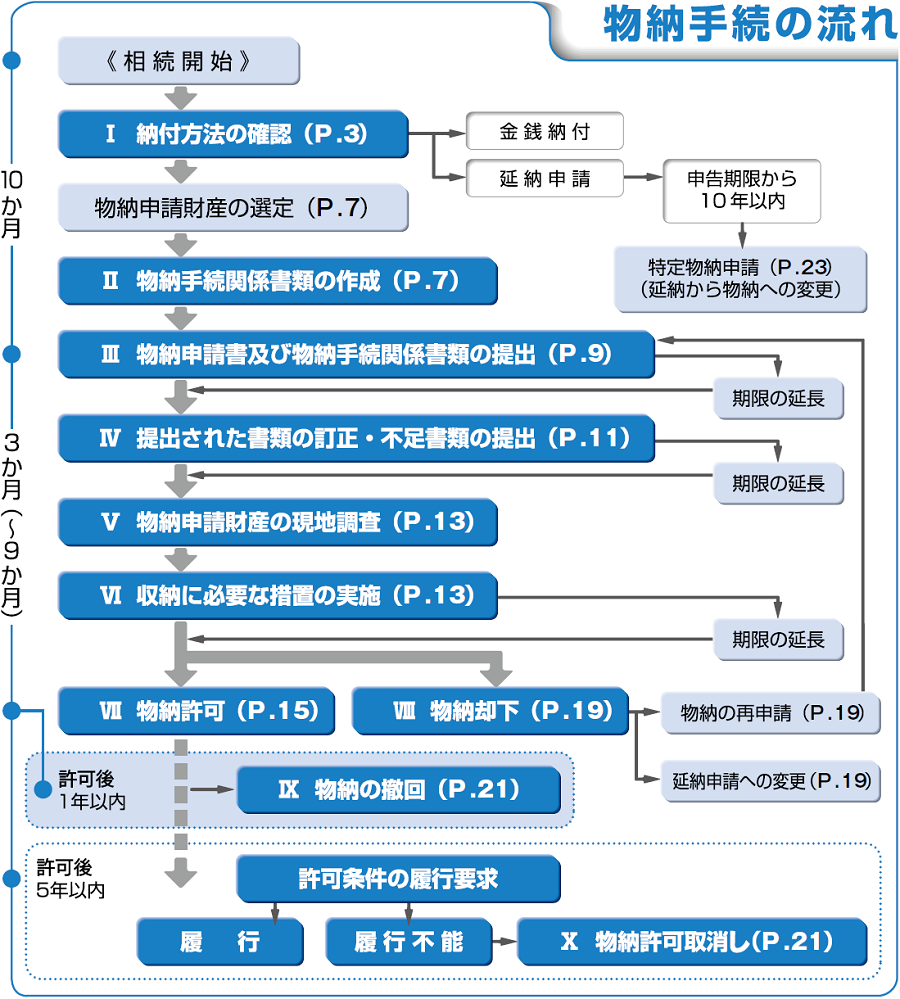

物納手続きの流れ

物納手続きの流れは、概ね下の図のようになります。

引用:国税庁「延納・物納申請等」相続税の物納の手引(手続編)

※図中の括弧書きの「P.」の右の数字は「相続税の物納の手引(手続編)」のページ数を表しています。

物納すべき?相続財産を売却して金納すべき?

基本的には財産を売却して金銭で納付した方が得

物納と、相続した財産を売却して金銭で納付するのと、どちらが得なのでしょうか?

この点について、物納する財産が不動産の場合には、基本的には、財産を売却して金銭で納付した方が得になることが多いです。

なぜなら、物納の場合は、相続税評価額で評価されてしまうからです。

土地の相続税評価額は時価の8割程度、建物の相続税評価額は時価の6割程度です。

そうすると、不動産を売却して金銭で納付した方が得になります。

なかなか買い手が付かず換金できないときは物納を検討

しかし、田舎にある不動産等の場合は中々買い手が付かず、売ろうにも売れない状況に陥ることがあります。

相続税の納付期限は、相続開始を知った日の翌日から10か月以内なので、取引の盛んではない田舎の不動産が、期限内に売れるとは限りません。

期限内に売ろうとするなら、相続税評価額を下回る価格になってしまう可能性も高いです。

そのような場合は、物納の申請はした方がよいでしょう。

物納の履行までの期間が長いことが有利に働くことも⁉

前述の手続きの流れの図を見ればわかる通り、物納を申請してから履行までは、年単位の期間がかかることもあります。

物納申請をしておくことで、期限までに納付できなくても延滞税がかからなくなります。

物納が履行されるまでの間、時間が稼げますので、相続税評価額よりも高値で売れる可能性もあるでしょう。

その場合は、物納は取下げて金銭で納付することになりますが、延納扱いとなり、利子税がかかります。

しかし、利子税は延滞税に比べる金利が大幅に低いです。

なお、そのまま買い手が付かず、物納が履行された場合は、利子税はかかりません。

また、物納の場合は譲渡所得税がかからないというメリットもあります。

被相続人(亡くなった人)が取得した時よりも不動産が値上がりしている場合は売却すると譲渡所得税がかかりますが、物納の場合はかかりません。

上場株式も物納の対象

不動産のほかに、物納の対象となることの多い財産は上場株式です。

上場株式の場合は、相続税評価額で評価されても、不動産のようなデメリットはありません。

上場株式の相続税評価額は、次の4つのうち、最も低い株価で評価します。

- 相続開始日(通常は被相続人の死亡日)の終値

※相続開始日が取引所の営業日ではなかった場合は、前後で最も近い日の終値

前後が同じ近さの場合は、その平均 - 相続開始日の当月のすべての営業日の終値の平均

- 相続開始日の前月のすべての営業日の終値の平均

- 相続開始日の前々月のすべての営業日の終値の平均

そうすると、相続開始後、相続税の納付期限までに株価が下がった場合は、物納した方が売却して金銭で納付するよりも得になります。

物納の場合は、前述のとおり譲渡所得税がかからないので、被相続人が取得した時よりも株価が大幅に上がっているような場合も物納するメリットがあるといえます。

まとめ

以上、物納について説明しました。

相続税が払えない場合については以下の記事で詳しく説明しています。

物納を申請する前に、物納によるべきかどうか、他のよりよい方法が無いかを、相続税に精通した税理士に、一度、相談することをお勧めします。

物納を申請する場合も、手続きについて税理士に相談することも可能です。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す