法定相続人とは。法定相続人の範囲と優先順位、相続割合を図で説明

配偶者と子がいる場合、配偶者が相続放棄したときの相続割合は?配偶者はいないが子がいる場合、離婚した前の配偶者との間にも子がいるときの相続割合は?配偶者はいるが子がいない場合、配偶者と兄弟姉妹と甥・姪がいるときの相続割合は?

相続の問題を考えるには、まず誰が、どれだけの財産を取得する権利があるかを正確に理解する必要があります。

そこで今回は、法定相続人の範囲や優先順位などを解説したうえで、代表的な相続のパターンの相続割合を紹介します。

[ご注意]

記事は、公開日(2018年7月24日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

法定相続人とは

法定相続人とは、民法で定められた相続人をいいます。

相続人とは、相続する人、つまり、相続によって財産を譲り受ける人のことです。

被相続人(相続によって財産を譲り渡す人)が遺言をしていない場合、被相続人の一切の権利義務が、民法の定めに従って相続人に包括的に承継されることになります。

法定相続人の範囲

それでは、誰が相続人になるのか説明します。

法定相続人には、大きく分けて、次の2つがあります。

- 配偶者

- 血族相続人

以下、それぞれについて説明します。

配偶者

被相続人の配偶者は、常に相続人になります(民法890条)。

ここでいう「配偶者」は、法律上の婚姻関係がある者をいい、内縁関係は含まれません。

血族相続人

配偶者以外で相続人になる者として、血族相続人があげられます。

これは被相続人と血のつながりがある相続人という意味ですが、血のつながりのない養親子関係も含まれます。

血族相続人については、大きく分けて3通りあり、次の優先順位で相続権が回ってきます。

- 子及びその代襲者

- 直系尊属(親、祖父母等)

- 兄弟姉妹及びその代襲者

以下、それぞれについて説明します。

子及びその代襲者等

被相続人の子は、相続人になります(887条1項)。

先ほども述べたとおり、実子であっても養子であっても変わりありません。

また、被相続人の子が相続開始以前(被相続人の死亡以前)に死亡したり、欠格事由や廃除(後述)によって相続権を失ったりした場合、相続人の子が相続人となります(887条2項)。これを代襲相続といいます。

たとえば、祖父が亡くなる以前に父が死亡した場合に、父に代わって孫が祖父の相続人になるというようなケースが考えられます。

ただし、相続人の子が被相続人の直系卑属(子、孫、曽孫のように、直通する系統の親族で後の世代の者)でない場合は、相続人にはなりません。

相続人の子は当然、被相続人の孫にあたるから直系卑属に決まっているではないかと思われるかもしれませんが、この規定は相続人が養子の場合に意味を持ちます。具体例を見ながらの方がわかりやすいと思いますので、後で解説します。

さらに、代襲者が相続開始以前に死亡したり相続権を失ったりした場合、代襲者の子が相続人となります(887条3項)。

上の例で、孫も先に死亡している場合、曽孫が相続人になります。これを再代襲相続といいます。

子、孫といった直系卑属については、理論的には代襲相続が無限に続くことになります。

代襲相続について、詳しくは「代襲相続とは?範囲は?孫や甥・姪でも相続できる代襲相続の全知識」をご参照ください。

直系尊属

子及びその代襲者で相続人になる者がいない場合、直系尊属(父母、祖父母、のように直通する系統の親族で先の世代の者)が相続人になります(889条1項1号)。

親等の異なる者の間では、近い者が優先されます。

父母、祖父母が健在の場合は、父母だけが相続人になるということです。

兄弟姉妹及びその代襲者

直系尊属もいない場合、被相続人の兄弟姉妹が相続人になります(889条1項2号)。

相続開始以前に兄弟姉妹が死亡や相続権を失った場合には、兄弟姉妹の子が相続人になりますが、相続開始以前に兄弟姉妹の子も死亡や相続権を失った場合には、その子は相続人にはなりません(889条2項)。

相続人にならない場合

本来は法定相続人にあたる場合であっても、例外的に次の場合には相続人になりません。

- 相続放棄

- 欠格事由に該当する場合

- 推定相続人の廃除

相続放棄

相続放棄をした場合、その相続に関しては、最初から相続人にはならなかったものとみなされます(939条)。

相続放棄については「財産放棄と相続放棄の違いを理解して財産放棄で損しないための全知識」をご参照ください。

相続放棄をした場合、その者の子が代襲相続をすることはありません。代襲相続は、相続人に元々は相続権があったことを前提に、相続人に代わって相続人の子が相続するというものです。

そのため、最初から相続人ではなかったことになる相続放棄の場合、その者の子が代わって相続することができないのです。

欠格事由に該当する場合

民法が定める一定の事由(欠格事由)に該当する場合、相続人となることができません(891条)。

欠格事由は、次のようなものです。

- 故意に被相続人または相続について先順位・同順位にある者を死亡するに至らせ、または至らせようとしたために刑に処せられた者(891条1号)

※「故意」が要件とされるので、たとえば交通事故を起こしてこれらの者を死亡させたような場合(自動車運転過失致死の場合)は該当しません。 - 被相続人が殺害されたことを知って、告発・告訴をしなかった者(891条2号)。

ただし、物事の良し悪しを理解する能力のない者や、殺害者が配偶者や直系血族であった場合は除かれます。

- 詐欺や強迫によって、被相続人の遺言や遺言の撤回・取り消し・変更を妨げた者(891条3号)

- 詐欺や強迫によって、被相続人に遺言をさせたり、遺言の撤回・取り消し・変更をさせた者(891条4号)

- 被相続人の遺言書を偽造・変造・破棄・隠匿した者(891条5号)

なお891条5号に関しては、「相続人が相続に関する被相続人の遺言書を破棄又は隠匿した場合において、相続人の右行為が相続に関して不当な利益を目的とするものでなかったときは、右相続人は、民法891条5号所定の相続欠格者には当たらないものと解するのが相当である」とした最高裁判例があります(最判平9・1・28)

つまり、例えば、被相続人が長男に全財産を譲るという遺言書を作成していた場合、それを知った長男があえて遺言書を隠し、遺言書がなかったものとして兄弟で法定相続分どおりに相続することにしたというようなときは、欠格者にはあたらないものと考えられます。

推定相続人の廃除

推定相続人の廃除とは、遺留分を有する推定相続人(相続人となるべき者)が、被相続人に対し、虐待をしたときや、推定相続人に著しい非行があったときは、相続権のはく奪を請求することです(892条)。

法定相続人と相続割合の具体例

それでは、法定相続人と相続割合について、代表的なパターンを紹介しましょう。

相続手続きは理解の難しい仕組みや制度がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

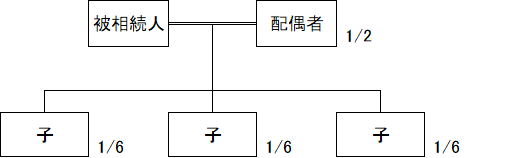

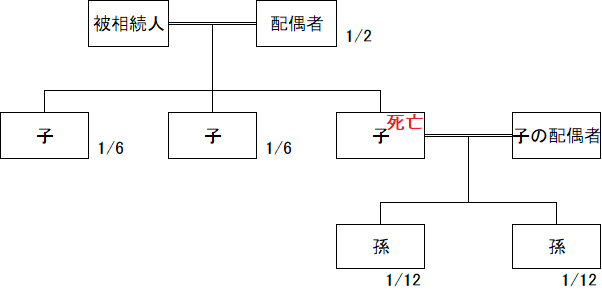

配偶者と子がいる場合

原則

配偶者は2分の1、子3人は子の相続分2分の1を等分するので各6分の1が相続分になります。

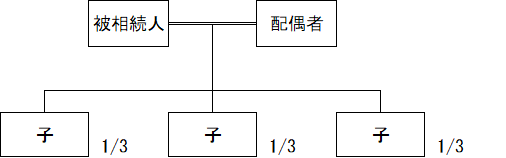

配偶者が相続放棄したとき

配偶者が相続放棄をした場合、配偶者は被相続人の相続に関しては最初から相続人ではなかったものとみなされる結果、子3人が相続人になり、3人で等分します。

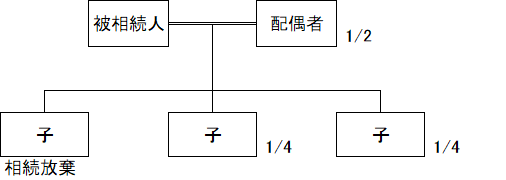

子が相続放棄したとき

子の一部が相続放棄をした場合、その子は最初からいなかったものとみなされ、子の相続分2分の1を残りの2人の子で等分することになります。

子が先に死亡しているとき

子の一人が被相続人より先に死亡していた場合、子の相続分1/6を代襲者が代襲相続します。代襲者が数人あるときは、等分します。

上の例では孫2人が等分することになるので、各1/12が相続分になります。

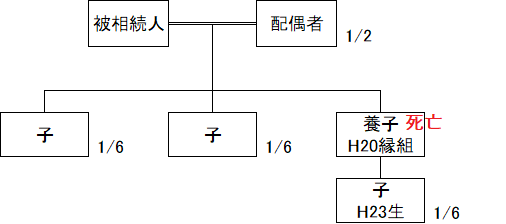

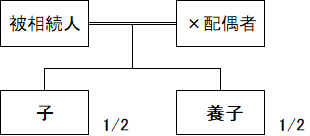

ただし、先に述べたとおり、養子の場合には注意が必要です。

上の図では、平成20年に養子縁組をした後、養子に子どもが生まれています。

養子縁組によって被相続人と養子との間に養親子関係ができた後に生まれた子どもですから、被相続人の直系卑属になります。

したがって、被相続人より先に養子が死亡している場合には、養子の子は代襲相続することができます。

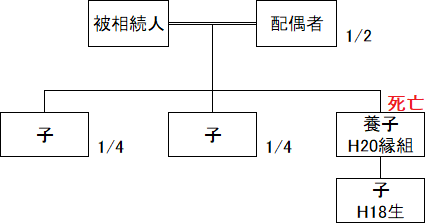

これに対して、養子縁組前に養子の子どもが生まれている場合、養子縁組をしても養子の子は養親の直系卑属にはなりません。

したがって、上の図のような場合、被相続人より先に養子が死亡している場合であっても、養子の子は代襲相続ができないので、実子2人で子の相続分2分の1を等分することになります。

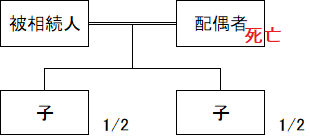

配偶者はいないが子がいる場合

原則

被相続人が配偶者と離婚していたり、配偶者が先に死亡しているような場合、子だけが相続人になります。

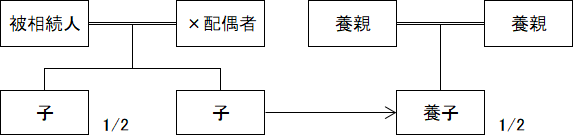

実子と養子がいるとき

子が養子である場合も同じです。

実子と養子に出した実子がいるとき

子を養子に出しても、親子関係がなくなるわけではありません。したがって、養子に出した子も、実親の相続人になります。

ただし、特別養子縁組の場合、法律上、実親との親子関係がなくなるので、実親の相続人にはなりません。

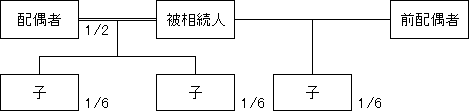

離婚した前の配偶者との間にも子がいるとき

離婚した配偶者との間に子がいた場合、たとえ離婚後一切のかかわりがなかったとしても、親子関係は切れないので相続人になります。

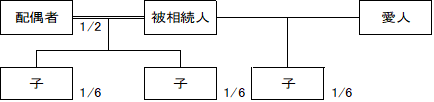

愛人との間に子がいるとき

民法改正によって、平成25年9月5日以降の相続については、認知された非嫡出子(婚姻関係のない男女の間に生まれた子)と嫡出子と間の法定相続分の区別がなくなりました。

したがって、嫡出・非嫡出にかかわらず、子が等分することになります。

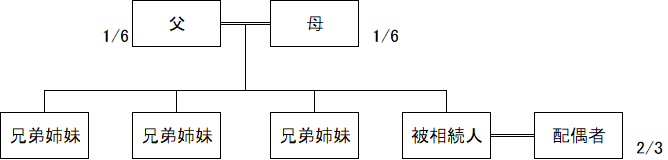

配偶者はいるが子がいない場合

配偶者と直系尊属がいるとき

直系尊属がいるので、兄弟姉妹は相続人にはなりません。

配偶者と直系尊属が相続人になりますから、法定相続分は配偶者3分の2、父母が各6分の1になります。

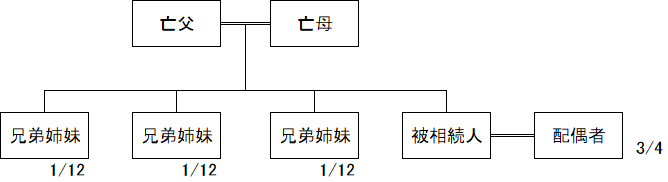

配偶者と兄弟姉妹がいるとき

直系尊属がいない場合は、兄弟姉妹が相続人になります。相続分は配偶者4分の3、兄弟姉妹が4分の1を等分にします。

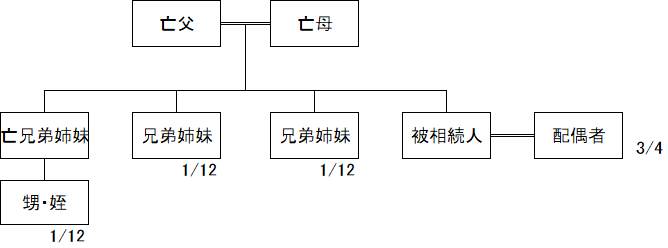

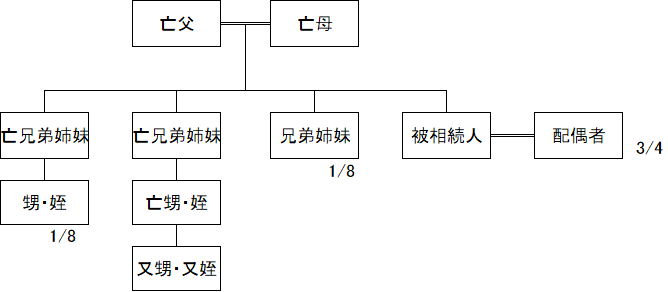

配偶者と兄弟姉妹と甥・姪がいるとき

兄弟姉妹の子は代襲相続することができます。

したがって、被相続人の相続開始以前に兄弟姉妹が亡くなっている場合、兄弟姉妹の子(甥・姪)が、兄弟姉妹の相続分を取得することになります。

代襲者が複数いる場合には、等分します(たとえば、亡くなった兄弟姉妹に子が3人いる場合、1/12を3等分して各自1/36になります。)

これに対し、兄弟姉妹の子も相続開始以前に死亡していた場合、再代襲相続は認められません。

したがって、上の図のように、残る兄弟姉妹と、兄弟姉妹の子が相続人になり、兄弟姉妹の相続分4分の1を等分して8分の1ずつ相続することになります。

まとめ

今回は法定相続人について解説しました。代表的なパターンを紹介しましたが、ご自身の該当するパターンがない場合は、遺産相続の専門家に相談することをおすすめします。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す