相続税の基礎控除の改正で相続税がかかる人が倍増!その理由を解説

2015年に改正相続税法が施行され、相続税の基礎控除額が減額になりました。つまり、相続税を払う人が増えたということです。「相続税なんて他人事」と思っていた方は要注意!

基礎控除について説明しておくと、財産の金額がここまでなら(=基礎控除額)相続税はかかりません、という意味です。基礎控除を理解していないと、遺産に相続税がかかるのかわかりません。

この記事では、相続税の基礎控除について詳しく解説します。

ちなみに、もし相続税を申告・納税していなかった場合は、延滞税や無申告加算税がかかる可能性があるので、きちんと確認しておくことをおすすめします。

相続税の基礎控除について知りたい方などは是非、参考にしてください。

なお、法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

また、被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

なお、次のいずれかに当てはまる人は、実の子供として取り扱われますので、すべて法定相続人の数に含まれます。

相続税の基礎控除の改正は、2015年1月1日以降の相続について適用されます。

相続税の基礎控除の改正は、2015年1月1日以降の相続について適用されます。

また、課税対象者が増えたことによって全体の納付税額も増えました(改正によって遺産総額の小さい被相続人も課税対象となったため被相続人1人当たりの納付税額は減っています)。

2014年が1兆3908億円(被相続人1人当たりでは2,473万円)であったのに対し、2015年は1兆8116億円(被相続人1人当たりでは1,758万円)、2016年は1兆8681億円(被相続人1人当たりでは1,764万円)、2017年は2兆185億円(被相続人1人当たりでは1,807万円)、2018年は2兆1087億円(被相続人1人当たりでは1813万円)となっています。(国税庁「相続税の申告状況について」より)

税収が増えることは国にとっては喜ばしいことですが、遺産額が改正前の基礎控除額ぎりぎりだった人にとっては、この改正は痛いですね。

このように、相続税の仕組みや計算方法には難しい点がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門の税理士などに相談してみることをご検討ください。

また、課税対象者が増えたことによって全体の納付税額も増えました(改正によって遺産総額の小さい被相続人も課税対象となったため被相続人1人当たりの納付税額は減っています)。

2014年が1兆3908億円(被相続人1人当たりでは2,473万円)であったのに対し、2015年は1兆8116億円(被相続人1人当たりでは1,758万円)、2016年は1兆8681億円(被相続人1人当たりでは1,764万円)、2017年は2兆185億円(被相続人1人当たりでは1,807万円)、2018年は2兆1087億円(被相続人1人当たりでは1813万円)となっています。(国税庁「相続税の申告状況について」より)

税収が増えることは国にとっては喜ばしいことですが、遺産額が改正前の基礎控除額ぎりぎりだった人にとっては、この改正は痛いですね。

このように、相続税の仕組みや計算方法には難しい点がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門の税理士などに相談してみることをご検討ください。

法定相続分に応ずる取得金額が、2億円超3億円以下の場合と、6億円超の場合のみ相続税の税率が5ポイント増加しています。

相続税の計算方法については以下の記事で詳しく説明しています。

https://isansouzoku-guide.jp/souzoku-zeiritsu

未成年者控除及び障害者控除の控除額の引き上げ

[ご注意]

記事は、公開日(2020年7月24日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

相続税の基礎控除とは?

相続税の基礎控除とは、遺産額(課税価格)に税率を乗じる(掛ける)等して相続税額を算出する前に、遺産額から控除する(差し引く)金額のことです。 基礎控除があることによって、遺産額が一定額以下の場合は、相続税が課されません。 もし、少額の遺産にまで相続税を課していては、それにより遺族の生活が困窮する可能性がありますので、遺産額が一定額以下の場合は、相続税が課されないように、基礎控除が存在するのです。 しかし、2015年に改正相続税法が施行され、基礎控除額が減額されました。基礎控除額が減額されたということは、少ない遺産額でも相続税が課されることになったということです。相続税の基礎控除の改正

相続税の基礎控除は、改正前は「5000万円+1000万円×法定相続人の数」でしたが、改正後は「3000万円+600万円×法定相続人の数」になりました。 改正の前後の基礎控除額を、法定相続人の数ごとをまとめると下の表のようになります。| 法定相続人の数 | 改正前の基礎控除額 | 改正後の基礎控除額 |

| 1人 | 6000万円 | 3600万円 |

| 2人 | 7000万円 | 4200万円 |

| 3人 | 8000万円 | 4800万円 |

| 4人 | 9000万円 | 5400万円 |

| 5人 | 1億円 | 6000万円 |

- 被相続人との特別養子縁組により被相続人の養子となっている人

- 被相続人の配偶者の実の子供で被相続人の養子となっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

- 被相続人の実の子供、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属。なお、直系卑属とは子供や孫のことです。

相続税の基礎控除の改正はいつから?

相続税の基礎控除の改正は、2015年1月1日以降の相続について適用されます。

改正による影響

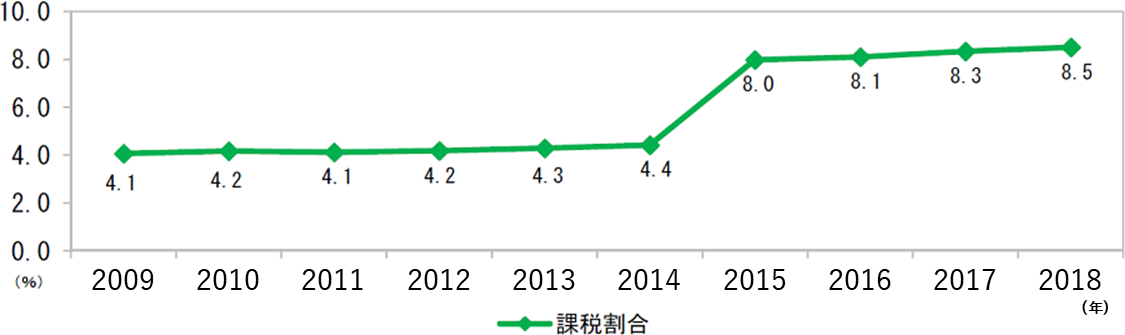

改正によって、相続税が課される人が増えました。 改正前の2014年の相続税の課税があった被相続人(相続される人=財産を残す人)の割合は4.4%でしたが、改正後の2015年は8.0%、2016年は8.1%、2017年は8.3%、2018年は8.5%と増えました。

また、課税対象者が増えたことによって全体の納付税額も増えました(改正によって遺産総額の小さい被相続人も課税対象となったため被相続人1人当たりの納付税額は減っています)。

2014年が1兆3908億円(被相続人1人当たりでは2,473万円)であったのに対し、2015年は1兆8116億円(被相続人1人当たりでは1,758万円)、2016年は1兆8681億円(被相続人1人当たりでは1,764万円)、2017年は2兆185億円(被相続人1人当たりでは1,807万円)、2018年は2兆1087億円(被相続人1人当たりでは1813万円)となっています。(国税庁「相続税の申告状況について」より)

税収が増えることは国にとっては喜ばしいことですが、遺産額が改正前の基礎控除額ぎりぎりだった人にとっては、この改正は痛いですね。

このように、相続税の仕組みや計算方法には難しい点がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門の税理士などに相談してみることをご検討ください。

他の改正点

2015年1月1日以降の相続について、基礎控除以外にも、次の点について併せて改正がありました。- 最高税率の引き上げなど税率構造の変更

- 未成年者控除及び障害者控除の控除額の引き上げ

- 小規模宅地等の特例の改正

最高税率の引き上げなど税率構造の変更

相続税の税率は、改正の前後で下の表のとおり変更されました。| 法定相続分に応ずる取得金額 | 改正前 | 改正後 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 1000万円以下 | 10% | - | 変更なし | |

| 1000万円超3000万円以下 | 15% | 50万円 | ||

| 3000万円超5000万円以下 | 20% | 200万円 | ||

| 5000万円超1億円以下 | 30% | 700万円 | ||

| 1億円超2億円以下 | 40% | 1,700万円 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 | ||

| 3億円超6億円以下 | 50% | 4,700万円 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 | ||

遺産相続弁護士ガイド

2 Pockets

遺産相続弁護士ガイド

遺産相続弁護士ガイド

未成年者控除

未成年者控除の控除額が、改正前の「20歳までの1年につき6万円」から、「20歳までの1年につき10万円」に引き上げられました。 未成年者控除については以下の記事で詳しく説明しています。

障害者控除

障害者控除の控除額は、改正前は「85歳前までの1年につき6万円(特別障害者は12万円)」でしたが、改正後は「85歳前までの1年につき10万円(特別障害者は20万円)」になりました。 障害者控除については以下の記事で詳しく説明しています。

小規模宅地等の特例の改正

小規模宅地等の特例について、3つの改正が行われました。- 居住用の宅地等(特定宅地用宅地等)の限度面積の拡大(改正前:240平方メートル⇒改正後:330平方メートル)

- 居住用と事業用の宅地等を選択する場合の適用面積の拡大(改正前:合計400平方メートル⇒改正後:合計730平方メートル)

- 適用要件の緩和

- 二世帯住宅に居住していた場合

- 老人ホームなどに入居又は入所していた場合

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す