固定資産評価証明書ってどうやって取得するの?入手方法や見方を解説!

不動産を相続した場合は、相続登記が必要です。相続登記には登録免許税がかかります。

登録免許税はいくらかかるでしょうか。

登録免許税額の算定には固定資産税評価額が必要なのです。

法務局が評価額を確認するための書類の一つに、固定資産評価証明書があります。

この記事では、固定資産評価証明書について相続人が知っておくべき固定資産評価証明書の取得方法や見方等について説明します。是非、参考にしてください。

目次

[ご注意]

記事は、公開日(2019年7月22日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

固定資産評価証明書とは?

固定資産評価証明書とは、固定資産課税台帳に登録されている以下のような事項を証明する書類です。

- 固定資産の所有者

- 所在

- 地目・地積(土地の場合)

- 種類・構造・床面積(家屋の場合)

- 固定資産評価額

- 課税標準額

固定資産評価証明書は、主に、次のようなときに必要となります。

- 不動産の登記を申請するとき

- 家屋や倍率地域にある宅地を含む財産についての相続税・贈与税の申告するとき

- 不動産を目的とする訴状等に添付して裁判所に提出する必要があるとき

なお、固定資産評価証明書でなくても、他の書類で事足りる場合もあります。

例えば、不動産の登記では、固定資産評価通知書や固定資産税の課税明細書でも登記できる場合があるのです。固定資産評価証明書は取得するのに手数料がかかるので、他の書類で代用可能な場合は、代用するとよいでしょう。他の書類で代用可能かどうかは登記を申請する法務局で確認できます。もっとも、手数料はかかりますが、固定資産評価証明書を取得した方が確実です。

また、固定資産評価証明書と似たものに、固定資産公課証明書というものがあります。

こちらは、固定資産評価証明書の記載内容に加えて、次の内容も記載されています。

- 固定資産税相当額

- 都市計画税相当額

固定資産公課証明書でも、登記に利用することができますが、自治体によっては、公課証明書には評価額の記載がないことがあり、そのような自治体では公課証明書は登記に利用することはできません。

また、固定資産評価証明書と固定資産公課証明書を一本化して、固定資産課税台帳登録事項証明書または固定資産課税台帳記載事項証明書という名称になっている自治体もあります。その場合は、固定資産課税台帳登録事項証明書または固定資産課税台帳記載事項証明書を登記に利用することができます。

▼固定資産課税台帳について詳しく知りたい方へおすすめの記事▼

固定資産評価証明書を取得できる人

固定資産評価証明書は、その固定資産に関係のない人は取得できません。固定資産評価証明書を取得できる人は、次のような人です。

- 固定資産税の納税義務者(共有者も含みます)、その相続人

- 借地人、借家人等、賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る)を有する人

- 訴えを提起する人

- その他法令等に基づく正当な理由を有すると総務省令で定められている人

- 賦課期日後の所有者

どの年度の固定資産評価証明書が必要?

固定資産税評価証明書は、毎年4月1日に、新しい年度にものに切り替わります。手続きによって、いつの年度のものが必要か異なるのでご注意ください。

| 手続き | どの年度の固定資産評価証明書が必要か |

|---|---|

| 不動産の登記申請 | 登記申請日の年度 |

| 相続税の申告 | 相続開始時の年度 |

| 贈与税の申告 | 贈与を受けた日の年度 |

また、評価証明書は、過去5年度分までしか遡って取得することはできない場合があります。

固定資産評価証明書はどこで取得できる?

固定資産評価証明書は、対象の不動産の所在地が東京23区の場合は都税事務所で、対象の不動産の所在地が東京23区以外の場合は所在地の市区町村の役所で取得できます。

東京23区(特別区部)の場合は、対象の不動産がある区の都税事務所でなくても、どの都税事務所でも取得できます。

横浜市の場合は、横浜市の区役所で取得できるところ、最新年度のものはどの区役所でも取得できますが、過年度のものは固定資産の所在する区の区役所でのみ取得できます。

大阪市の場合は、過年度分も含めて、すべての市税事務所・区役所・区役所出張所で取得できるほか、コンビニエンスストアでも取得できます。

このように自治体によって取得できる場所が多少異なりますが、確実なのは、政令指定都市であれば固定資産の所在する区の区役所、政令指定都市以外の市町村であれば市町村の役所です。

なお、郵送で取得する方法もありますが、その点については後述します。

固定資産評価証明書の取り方・取得方法

固定資産評価証明書の取得方法は、役所の窓口で取得する方法と郵送で取得する方法があります。

いずれの場合も、自治体によって、取得方法が異なりますが、以下では、東京23区の場合を元に説明します。

役所の窓口での取り方・取得方法

役所(東京23区の場合は都税事務所)での取得方法は、固定資産証明申請書に他の必要書類を添付して申請します。申請書は役所でもらうことができます。役所のウェブサイトでダウンロードできることがあるので、確認するとよいでしょう。

添付書類は、誰が申請するかによって異なりますが、必ず必要なのは、本人確認書類です。本人確認書類には、以下のA、B、Cがあります。

Aであれば1種類の提示、それ以外の書類(B、C)であれば、Bから2種類またはBとCからそれぞれ1種類の提示が必要になります(Cから2種類は不可)。

| 種類 | 例 | |

|---|---|---|

| A | 申請者の身分を証明できる官公署が発行した書類(顔写真付き) | 運転免許証、運転経歴証明書、旅券(パスポート)等 |

| B | 申請者の身分を証明できる官公署が発行した書類(顔写真なし) | 国民健康保険・健康保険・船員保険・介護保険又は後期高齢者医療の被保険者証等 |

| C | AおよびB以外の特定の本人名義の書類 | 国税又は地方税の納税通知書、国税又は地方税の領収書(自動車税及び軽自動車税を除く。)、公共料金領収書、金融機関のキャッシュカード・クレジットカード又は預(貯)金通帳等 |

有効期限のある書類は、有効期限内のものに限ります。

代理人が取得する場合は、委任者ではなく代理人の本人確認書類と、委任状が必要です。委任状の書式(ひな形)は取得先の役所で入手したり、役所のウェブサイトでダウンロードできることがあるので、確認するとよいでしょう。

また、相続人が申請する場合は、以下の2つの書類の原本の提示が必要です。

- 相続人であることがわかる書類(戸籍謄本等)

- 被相続人の死亡の事実が確認できる書類(除籍謄本等)

手数料は、東京23区の場合、1件につき400円です(1回の申請で同一種類の証明を2件以上申請する場合は2件目以降1件につき100円)。

なお、年度初めである4月初旬は窓口が混雑することが多いので、年度初めに窓口で取得することはできれば避けた方がよいでしょう。

郵送での取り方・取得方法

郵送で取得する場合は、次のものを同封して郵送します。

- 必要書類

- 手数料(定額小為替)

- 返信用封筒(宛先を記入し、郵便切手を貼ったもの)

郵送先は、東京23区の場合は、「〒112-8787 東京都文京区春日1-16-21 都税証明郵送受付センター」です。

他の自治体の場合は、自治体のウェブサイトで確認か、電話等で問い合わせるとよいでしょう。

必要書類については、窓口で取得する場合と異なります。申請書は、郵送用のものが用意されていることがあるので、そちらを使用します。

郵送の本人確認書類について、固定資産税の納税通知書の送付先と同じ住所で証明書を受領する場合は、本人確認書類は不要です。別の住所への送付を希望する場合は、送付希望住所が申請者または代理人の住所であることが確認できる本人確認書類(コピー可)が必要になります。

手数料は、有効期限内の定額小為替を過不足なく同封します。定額小為替は、郵便局やゆうちょ銀行で購入できます。

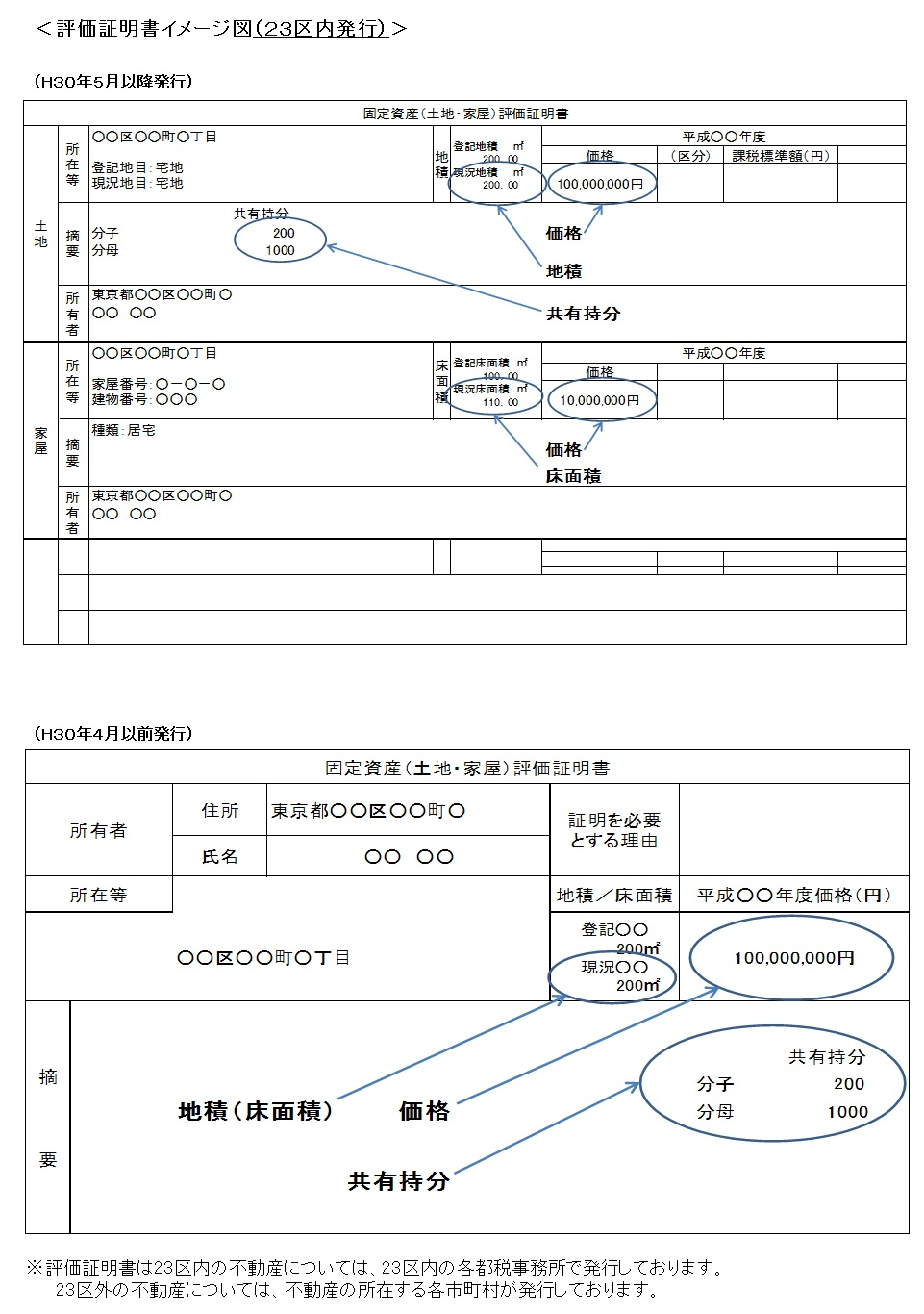

固定資産評価証明書の見本・見方

固定資産税評価証明書は、下図のようになっています。

単独所有ではなく共有の場合は、上図のとおり、「摘要」欄に共有持分についての記載があります。

上図の例では、「1000分の200」つまり20%の共有持分があることになります。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す