市街地農地とは?市街地周辺農地との見分け方と評価方法

市街地にある農地(市街地農地)は、宅地並みの相続税がかかってきます。相続するまで知らない人も多いでしょう。

市街地農地の評価方法は宅地比準方式もしくは倍率方式で評価します。しかし、実際には一般の人が計算するケースは少なく、土地の評価に詳しい税理士に依頼することが多いようです。

土地の評価を自身で行い、もし間違えて相続税を過少申告してしまうと、ペナルティが発生する恐れがあるからです。逆に納めすぎてしまうことも…(払いすぎは税務署は教えてくれません)。

この記事では、市街地農地の定義や見分け方、評価方法などについて解説します。是非、参考にしてください。

相続問題でお悩みの方は

まずは弁護士にご相談ください

[ご注意]

記事は、公開日(2020年9月9日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

市街地農地とは?

市街地農地とは、次に掲げる農地のうち、いずれかに該当するものをいうと定義されています。

- 農地法第4条≪農地の転用の制限≫又は第5条≪農地又は採草放牧地の転用のための権利移動の制限≫に規定する許可(以下「転用許可」という。)を受けた農地

- 市街化区域内にある農地

- 農地法等の一部を改正する法律附則第2条第5項の規定によりなお従前の例によるものとされる改正前の農地法第7条第1項第4号の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの

分かりにくいかと思いますが、続いて、簡単な見分け方を説明するので、ご安心ください。

市街地農地と市街地周辺農地の見分け方

農地は、次の4つに分類でき、それぞれ相続税評価の方法が異なります。

- 純農地

- 中間農地

- 市街地周辺農地

- 市街地農地

評価対象地が、これらのどれに当たるのか、次の手順で確認できます。

- 国税庁の「財産評価基準書」のサイトにアクセス

- 相続開始の年のボタンをクリック

- 評価対象地の所在する都道府県をクリック

- 「評価倍率表」欄の下の「一般の土地等用」をクリック

- 評価対象地の所在する区市町村をクリック

- 「町(丁目)又は大字名」欄と「適用地域名」欄で評価対象地がある地域を探し、その地域の「農地」欄の表示を確認する

出典:国税庁「路線価図・評価倍率表」

「純○」(「○」は数字)と記載されていれば純農地、「中○」と記載されていれば中間農地、「周比準」と記載されていれば市街地周辺農地、「比準」「市比準」と記載されていれば市街地農地です。

市街地農地の評価方法

市街地農地の価額は、宅地比準方式又は倍率方式により評価します。

宅地比準方式とは、その農地が宅地であるとした場合の1平方メートル当たりの価額からその農地を宅地に転用する場合にかかる通常必要と認められる1平方メートル当たりの造成費に相当する金額を控除した金額に、その農地の地積を乗じて計算した金額により評価する方法をいいます。

これを算式で示すと次のとおりです。

(【その農地が宅地であるとした場合の1平方メートル当たりの価額】-【1平方メートル当たりの造成費の金額】)×地積

上記算式の「その農地が宅地であるとした場合の1平方メートル当たりの価額」は、具体的には、路線価方式により評価する地域にあっては、その路線価により、また、倍率地域にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地(近傍宅地)の評価額(宅地としての固定資産税評価額×宅地としての評価倍率)を基として計算することになります。

なお、その農地が宅地であるとした場合において、「地積規模の大きな宅地の評価」の定めの適用対象となるときには、これを適用して計算します。

また、「1平方メートル当たりの造成費の金額」は、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに、定められています。

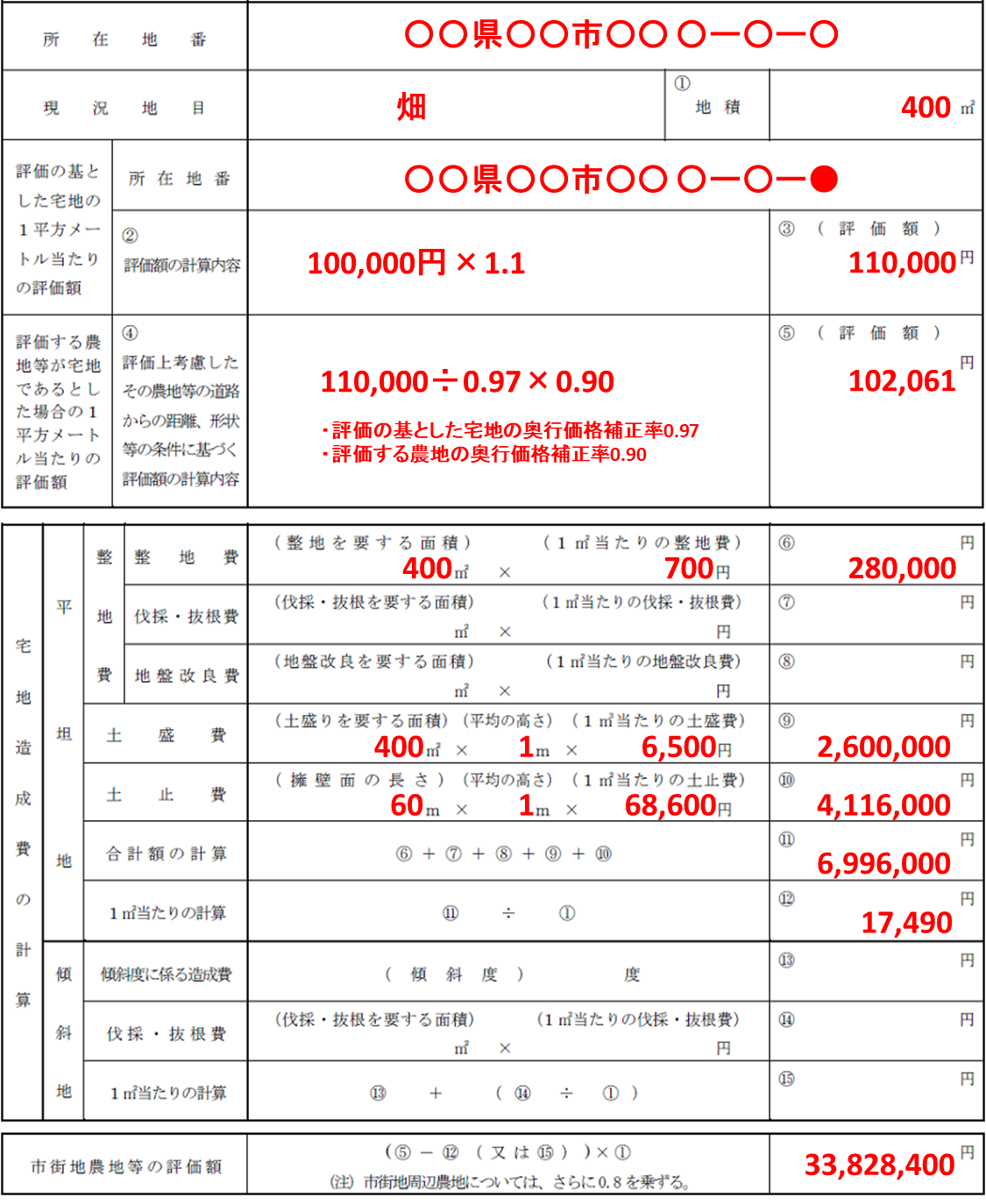

市街地農地等の評価明細書の書き方

市街地農地等の評価明細書の記載例を以下に示します。

「②評価額の計算内容」欄には、倍率地域内の市街地農地等については、評価の基とした宅地の固定資産税評価額及び倍率を記載し、路線価地域内の市街地農地等については、その市街地農地等が宅地である場合の画地計算の内容を記載します。なお、画地計算が複雑な場合には、「土地及び土地の上に存する権利の評価明細書」を使用します。「土地及び土地の上に存する権利の評価明細書」については「土地及び土地の上に存する権利の評価明細書の書き方と記載例」をご参照ください。上の記載例は倍率地域内の場合です。

「④評価上考慮したその農地等の道路からの距離、形状等の条件に基づく評価額の計算内容」欄には、倍率地域内の市街地農地等について、「③評価額」欄の金額と「⑤評価額」欄の金額とが異なる場合に記載し、路線価地域内の市街地農地等については記載の必要はありません。

「傾斜地の宅地造成費」に加算する伐採・抜根費は、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出します。上の記載例は平坦地のものなので、傾斜地の記載例を以下に示します。

まとめ

以上、市街地農地について説明しました。

市街地農地の評価は、税理士でも、土地評価の経験があまりない場合は難しいものです。

一般の方がご自分で土地の評価をしたがために、土地の評価方法を間違ってしまい税務調査によって過少申告が指摘され追徴課税がなされたり、反対に高く評価してしまい税額も高くなってしまったり(この場合、税務署は「もっと安くなりますよ」とは言ってくれません)といったケースが多数生じています。

土地の評価に精通した税理士なら、あらゆる評価減の制度を駆使して、評価額を目一杯下げることが可能です。

土地を相続や贈与によって取得した場合、税の申告は、土地の評価に精通した税理士に相談して進めることを強くお勧めします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す