特別寄与料は法定相続人でなくてももらえる?介護も認められる?

「長年にわたって義父の介護をしてきたのに、遺産を一銭ももらえないなんて……。」

これまでは、このようなケースが多々生じていました。

しかし、相続法が改正になり、2019年7月1日以降に開始した相続については、このような場合には、特別寄与が認められれば、遺産をもらうことができるかもしれない道が開かれたのです。

それでは、特別寄与料は、具体的にどのようなケースに請求できるのでしょうか?

また、その金額は、どのように計算するのでしょうか?

そして、特別寄与料は、どのような手続きで、誰に請求すればよいのでしょうか?

税金は?請求期限は?

この記事では、以上のような特別寄与料に関するさまざまな疑問を解消して、故人の介護等に尽力された親族の方が報われるための情報を提供します。

是非、参考にしてください。

特別寄与料の支払いを相続人に対して請求できる人は、「被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族」です。

つまり、次の3点のすべてを満たしていなければなりません。

特別寄与料の支払いを相続人に対して請求できる人は、「被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族」です。

つまり、次の3点のすべてを満たしていなければなりません。

枠で囲ってあるのが親族です。

丸囲いの数字が親等です。

焦げ茶色の枠が6親等以内の血族で、桃色の枠が3親等以内の姻族です。

枠で囲っていない人は親族ではありません。

なお、次に該当する人は、親族であっても、改正法の特別寄与者となることはできません。

枠で囲ってあるのが親族です。

丸囲いの数字が親等です。

焦げ茶色の枠が6親等以内の血族で、桃色の枠が3親等以内の姻族です。

枠で囲っていない人は親族ではありません。

なお、次に該当する人は、親族であっても、改正法の特別寄与者となることはできません。

[ご注意]

記事は、公開日(2019年7月8日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

特別寄与料とは?

特別寄与料とは、被相続人(亡くなった人)に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族が、相続の開始後、相続人に対して支払いを請求することができる、その寄与に応じた額の金銭のことです。 相続法が改正により、2019年7月1日以降に開始した相続について、特別寄与料が請求できるようになりました。法改正前は相続人以外は対象外

民法には、2019年7月の改正前から「寄与分」の制度があり、共同相続人については、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした人がいる場合には、その寄与分を相続分に加えることができました。 しかし、寄与分は、相続人以外は対象外なので、相続人以外の人が特別の寄与をしても、寄与分に相当する財産を遺産から取得することはできませんでした。 これまでの寄与分の制度だけでは、相続人以外で、特別の寄与をした親族が報われないので、特別寄与料の制度が創設されたのです。特別寄与料はどのような場合に発生する?誰が対象?

特別寄与料の支払いを相続人に対して請求できる人は、「被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族」です。

つまり、次の3点のすべてを満たしていなければなりません。

- 被相続人に対して無償で療養看護その他の労務の提供をしたこと

- そのことによって、被相続人の財産が維持又は増加したこと

- 被相続人の親族であること

被相続人に対して無償で療養看護その他の労務の提供をしたこと

相続人を対象とする寄与分の制度では、療養看護以外にも、「被相続人の事業に関する労務の提供」や「財産上の給付」についても対象となることが明示されていましたが、特別寄与料の制度では、療養看護のみが寄与行為として明示されおり、さらに、「無償で」あることが加わっています。そのことによって、被相続人の財産が維持又は増加したこと

特別寄与者が被相続人の療養看護することによって訪問看護等のサービスを利用せずに済めば、そのサービス利用料を節約できるわけですから、このような場合は、被相続人の財産の維持について特別の寄与をしたといえるでしょう。被相続人の親族であること

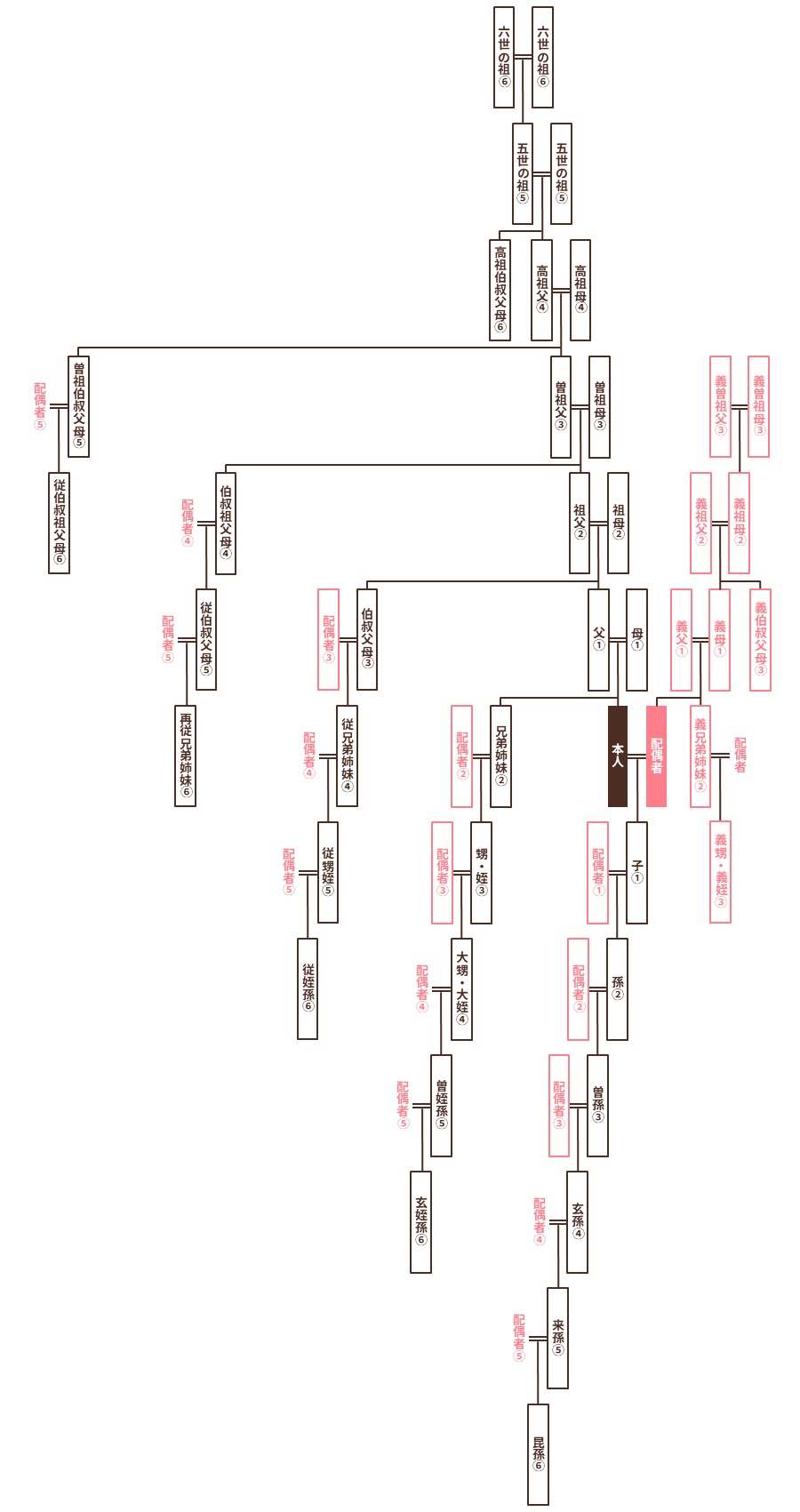

親族とは、6親等内の血族と3親等以内の姻族のことです。 血族とは血縁関係にある人のことです。 ここでいう血縁関係とは、生物学的な血縁関係ではなく、法的な血縁関係を指します。 例えば、養子と養親の間には生物学的な血縁関係はありませんが、法的な血縁関係はあるため、養子と養親の関係は血族に当たります。 また、認知されていない非嫡出子(婚外子)と実父との間には生物学的な血縁関係がありますが、法的な血縁関係はないため、認知されていない子と実父との関係は血族には当たりません(認知された場合は血族)。 そして、姻族とは、配偶者の血族と血族の配偶者のことです。 なお、内縁者(内縁の妻・夫)は、親族ではないので、特別寄与者にはなれません。 親等(しんとう)とは、親族関係の法的な遠近を表す単位のことです。 親等が小さければ法的に近い親族関係であるということが言え、親等が大きければ法的に遠い親族関係であるということが言えます。 親等は、親子関係を経るごとに1親等を加えて数えます。 例えば、父母や子は1親等です。 祖父母は、親の親なので、2親等です。 孫は、子の子なので、2親等です。 兄弟姉妹は、親の子なので、2親等です。 親族の範囲を家系図で示すと下図のようになります。

枠で囲ってあるのが親族です。

丸囲いの数字が親等です。

焦げ茶色の枠が6親等以内の血族で、桃色の枠が3親等以内の姻族です。

枠で囲っていない人は親族ではありません。

なお、次に該当する人は、親族であっても、改正法の特別寄与者となることはできません。

- 相続人(従来の寄与分制度の対象となるため)

- 相続放棄をした人

- 相続欠格事由に該当する人

- 推定相続人の廃除を受けている人

特別寄与料は誰に請求すればよい?いくら請求できる?

特別寄与料は、相続の開始後、相続人に対して支払いを請求することができます。 特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈(遺言による遺産の譲与)の価額を控除した残額を超えることができません。 相続人が数人ある場合には、各相続人は、特別寄与料の額に当該相続人の相続分を乗じた額を負担します。 例えば、特別寄与料が100万円で、Aの相続分が2分の1、BとCの相続分がそれぞれ4分の1ずつの場合、Aが50万円(100万円×1/2)、BとCがそれぞれ25万円(100万円×1/4)を負担します。 特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えなければ、特別寄与者と相続人全員が互いに納得する金額で構いません。 特別寄与者が療養看護や労務提供をしたことによって、被相続人の財産がいくら節約できたかという観点から特別寄与料を計算すると、互いに納得しやすいのではないかと思われます。 被相続人の生前から、寄与の具体的な内容がわかるような看護日誌等をつけておくと、特別寄与料の計算に利用したり、計算の根拠資料とすることができるでしょう。 当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができます。 この場合には、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。 協議が調わない場合、家庭裁判所に処分を請求する場合等は、一度、弁護士に相談することをお勧めします。

特別寄与料の請求期限は?

当事者間の協議による場合には、請求期限はありませんが、家庭裁判所に対して協議に代わる処分を請求する場合には、期限があります。 期限は、特別寄与者が相続の開始及び相続人を知った時から六か月を経過したとき、又は相続開始の時から一年を経過したときまでです。 当事者間の協議が調ないときに、家庭裁判所に処分を請求することができるように、当事者間の協議は、なるべく早期に開始するとよいでしょう。四十九日法要が終わった後ぐらいが落ち着いて協議しやすいでしょう。特別寄与料にかかる税金

特別寄与料の額が決定すると、特別寄与料を被相続人から遺贈によって取得したものとみなして相続税が課税されます。 特別寄与料にかかる相続税の申告・納付の期限は、特別寄与料の額の決定から10か月以内です。 特別寄与料にかかる相続税については、税理士に相談することをお勧めします。特別寄与料を支払った相続人の相続税

特別寄与料を支払った(または支払うことになった)相続人は、相続税の課税価格から特別寄与料を控除することができます。 相続税の申告時に、特別寄与料を控除しなかった場合は、4か月以内に更正の請求をして、払い過ぎた相続税の還付を受けることができます。 相続税申告や更正の請求については、相続税に精通した税理士に相談することをお勧めします。

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す