相次相続控除 10年以内に複数相続税申告する人の優遇措置

あまり考えたくないことですが、高齢の父が亡くなり、遺産を相続した母がすぐに亡くなった…というように、高齢の親がいる方は相次いで相続が生じることもあるかもしれません。

相次いで大切な人を亡くしてしまった心の痛みに加えて、相続税も続けて支払うのもやりきれない思いでしょう。

万一相次ぐ相続があったとき、相次相続控除の適用を受けることで相続税を安くすることができる可能性があります。

相次相続控除の仕組みを理解して、大切な人が遺してくれた財産を有効に使えるよう参考にしてください。

相続問題でお悩みの方はまずは弁護士にご相談ください

[ご注意]

記事は、公開日(2018年11月26日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

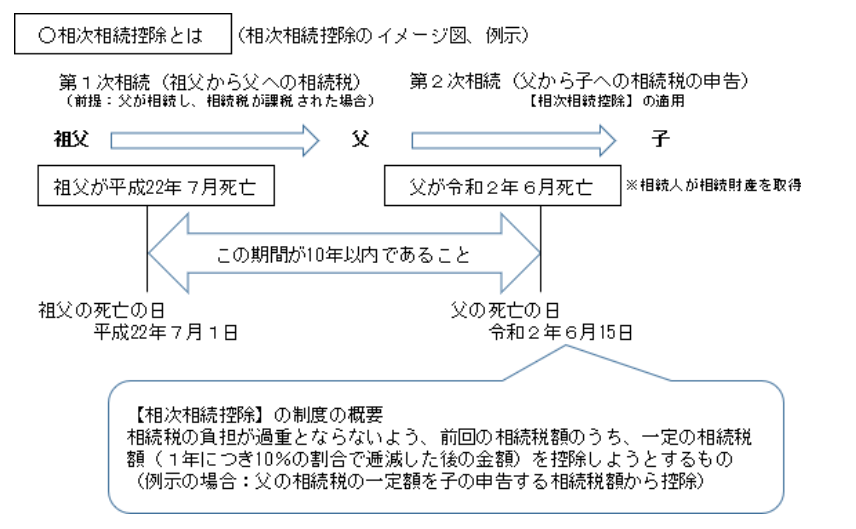

相次相続控除とは?

相次相続とは、ある人が亡くなり、その遺産が相続され、それからあまり年月が経たないうちに、今度は先ほどの遺産を相続した人が亡くなって次の相続が行われた場合の一連の相続を相次相続と言います。

その相次いだ相続の間の期間が10年以内であれば、相続税の控除(こうじょ)を受けることができます。

この控除のことを相次相続控除(そうじそうぞくこうじょ)と言います。

相続問題でお悩みの方はまずは弁護士にご相談ください

相次相続控除の要件

どんな人が相次相続控除を受けることができるのでしょうか。

- 控除適用者が「二次相続の相続人」であること

- 一次相続から「10年以内」に二次相続が生じていること

- 二次相続の被相続人が「一次相続で財産を取得し相続税が課税されている」こと

相次相続控除を受ける人は、二次相続の相続人で、上記の3つの要件に当てはまる必要があります。

相次相続控除が対象外になるケース

以下のような人は相次相続控除は対象外です。

- 相続人以外で、遺言によって財産を贈られた人

- 相続放棄して死亡保険金だけもらって相続税を納めた人

- 一次相続で財産を取得しただけで、相続税が課税されていない人

相次相続控除の図解

相次相続控除による控除額の計算

相次相続控除額は次の式で計算することができます。

※C÷(B-A)が100/100を超えるときは、100/100とする。

- A:二次相続の被相続人の一次相続における相続税額

- B:二次相続の被相続人の一次相続における純資産価額

- C:二次相続における純資産価額の合計額

- D:二次相続における相次相続控除適用者の純資産価額

- E:一次相続の開始から二次相続の開始までの経過年数(端数切捨て)

国税庁のウェブサイト「No.4168 相次相続控除 相次相続控除の計算」では具体的な計算例が紹介されています。

相続手続きには理解の難しい仕組みや制度がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

相続問題でお悩みの方はまずは弁護士にご相談ください

相次相続控除の申告方法

相次相続控除によって相続税がかからなくなる場合は、相続税の申告は不要です。

相次相続控除がなければ相続税がかかるケースでも、相次相続控除によって相続税がかからなくなるのであれば、申告不要です。

相次相続控除を受けても相続税がかかる場合は、相続税の申告が必要です。相次相続控除の適用を受ける場合は、「相続税申告書の第7表(相次相続控除額の計算書)」を提出する必要があります。

また、一次相続の申告のうち、「第1表」「第11表」「第11表の2」「第14表」「第15表」のコピーの添付が必要です。なお、「11表の2」と「14表」については一次相続時に提出していない場合がありますが、その場合は不要です。

申告期限は、相次相続控除の適用を受けようとする場合も、そうでない場合も変わりはありません。相続の開始を知った日の翌日から10か月以内です。

申告時に相次相続控除を適用しなかった場合でも、更正の請求時や修正申告時に適用を受けることができます。

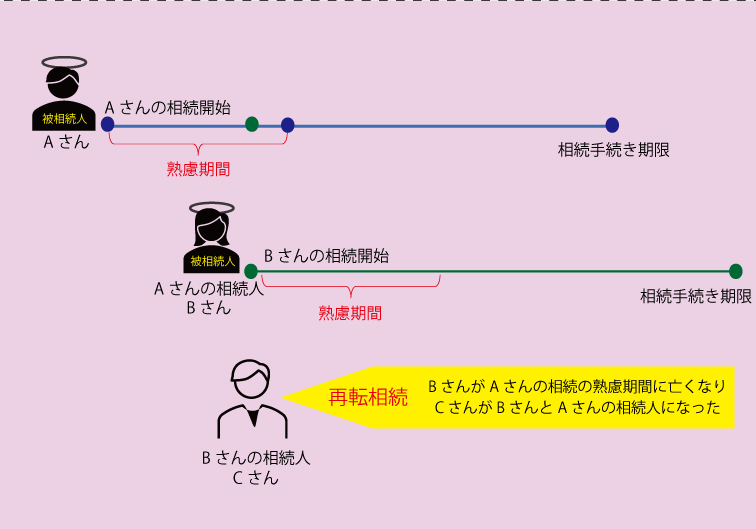

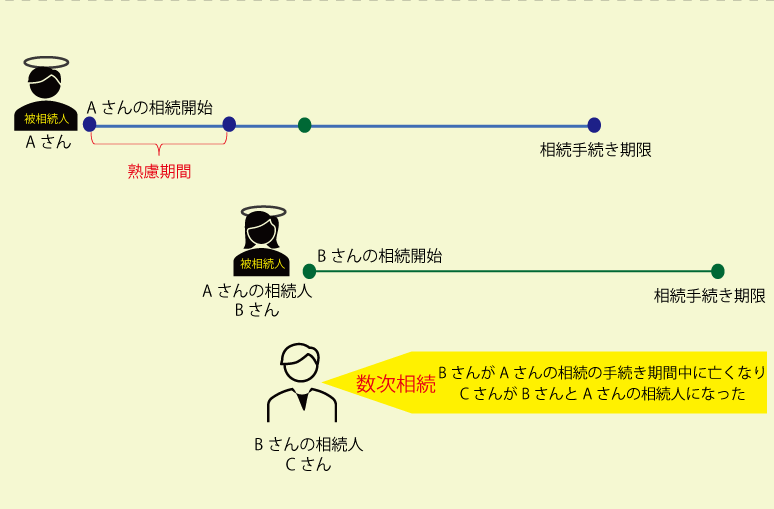

相次相続と数次相続、再転相続との違い

相次相続と似た言葉に、数次相続(すうじそうく)と、再転相続(さいてんそうぞく)があります。

「相次相続控除」は法定の制度なので、明確な定義があり、一次相続と二次相続の間の期間が10年以内の場合に該当することとされています。

対して、数次相続や再転相続は、関連した法定の制度はないので、明確な定義はありません。よって、ここでは、一般的に使われている意味をお伝えします。

いずれも、ある相続の相続人が相続後ほどなくして亡くなり次の相続が生じるケースのことであるという点で共通しています。

二つ目の相続(二次相続)が生じたタイミングが、一つ目の相続(一次相続)を基準にしていつなのかという点から、これらの用語を使い分けることができます。

再転相続

再転相続は、ある人が死亡し、その相続に関する熟慮期間(相続を承認するか放棄するか決める期間)中に、相続人が死亡した場合です。

数次相続

数次相続は、一次相続の相続手続が済む前に二次相続が発生した場合です。

したがって、一次相続開始からの期間の短さは、再転相続が最も短く、数次相続が次、相次相続が最も長いということになります。

相続問題でお悩みの方はまずは弁護士にご相談ください

相次相続控除でよくある疑問<Q&A>

兄弟でも相次相続控除は受けられる?

前述の要件を満たせば兄弟でも当然、相次相続控除の適用を受けることができます。

一次相続が兄弟間相続でも、二次相続が兄弟間相続でも、両方が兄弟間相続でも構いません。被相続人と相続人の続柄は問われないのです。

父の死亡後、相次いで母が死亡したケースでも相次相続控除は受けられる?

父死亡、母死亡のケースでも相次相続控除の適用を受けることができます。

相次相続と言うと、祖父母世代が一次相続で、二次相続が父母世代のケースを想像する人が多いようですが、実際は、世代は関係ありません。

配偶者控除を受けていても相次相続控除を受けられる?

一次相続で相続税の配偶者控除(配偶者の税額の軽減)を受けた人が亡くなって相次相続が生じた場合でも、先述の要件を満たす場合は、相次相続控除の適用を受けることができます。

二次相続で配偶者控除と相次相続控除を併用することも問題ありません。

ただし、一次相続で相続税が課税されていない場合は、相次相続控除の適用を受けることはできません。

なお、これは、資産額が非常に大きい場合の話ですが、一次相続で配偶者が多額の財産を相続した場合には、二次相続時の相続税と合算した総相続税額で不利になることがあります。

この点は、税理士の中でも特に相続に精通した税理士でなければ把握していないこともあるぐらい非常に専門的な話になります。資産額の大きい方は、相続に精通した税理士に早めに相談するようにしましょう。

遺産分割前でも相次相続控除を受けられる?

遺産分割前でも相次相続控除を受けることができます。「申告期限後3年以内の分割見込書」を提出する必要もありません。

遺産分割前に相続税を申告する場合は法定相続分で相続したと仮定して相続税の申告を行います。実際の相続分が法定相続分と異なった場合は、修正申告や更正の請求を行います。

同時死亡は相次相続控除を受けられる?

相続開始時に生きている人でなければ相続人とはなれません。よって、同時に死亡した人同士の間では相続は発生しません。

したがって、同時死亡の場合は、相次相続控除の対象にもなり得ません。なお、同時に死亡した場合だけでなく、どちらが先に死亡したか分からない場合も同時死亡が推定されることになっています。

相続問題でお悩みの方はまずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す