会社規模(大会社・中会社・小会社)の判定方法をわかりやすく説明

相続、遺贈又は贈与によって非上場株式(取引相場のない株式)を取得した場合、株価はどのように評価すればよいのでしょうか。

取得者が同族株主等に当たる場合は、当該株式を原則的評価方式によって評価します(特定の評価会社に当たる場合を除く)が、この方式では、評価する株式を発行した会社を、大会社、中会社又は小会社のいずれに当てはまるのかを知る必要があります。

大会社、中会社、小会社は、どのように判定するのでしょうか。売上金額の大きさでしょうか。資本金の多さでしょうか。

是非、参考にしてください。

[ご注意]

記事は、公開日(2020年10月20日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

会社規模の判定が必要な場合

会社規模の判定は、取得した非上場株式の相続税評価額を計算するために必要となります。会社規模の判定が必要となるのは、次の3点をすべて満たす場合です。

- 相続、遺贈又は贈与によって非上場株式を取得したこと

- 取得者が同族株主等に該当すること

- 特定の評価会社に該当しないこと

上場株式は株価に基づいて評価するので、会社規模の判定は必要ありません。

1.相続、遺贈又は贈与によって非上場株式を取得したこと

遺贈とは、遺言によって財産を取得させることをいいます。

▼上場株式の評価について詳しく知りたい方へおすすめの記事▼

相続問題でお悩みの方は

まずは弁護士にご相談ください

2.取得者が同族株主等に該当すること

取得者が同族株主等に該当しない場合は、配当還元方式によって評価するので、会社規模の判定は必要ありません。

▼同族株主について詳しく知りたい方へおすすめの記事▼

▼配当還元方式について詳しく知りたい方へおすすめの記事▼

3.特定の評価会社に該当しないこと

次のような特定の評価会社の株式は、原則として、1~5については純資産価額方式により、6については清算分配見込額により評価することになっており、1~4の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還元方式により評価することになっているため、会社規模の判定は必要ありません。

(1) 類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

(2) 株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

(3) 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

(4) 課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

(5) 開業前又は休業中の会社の株式

(6) 清算中の会社の株式

引用:国税庁「No.4638 取引相場のない株式の評価」

会社規模の判定方法

会社規模の判定方法について2ステップで説明します。

ステップ1 直前期末以前1年間における従業員数が70人以上の場合は大会社

まず、直前期末以前1年間における従業員数を計算します。

直前期末以前1年間における従業員数は、直前期末以前1年間においてその期間継続して評価会社に勤務していた従業員(就業規則等で定められた1週間当たりの労働時間が30時間未満である従業員を除きます。以下「継続勤務従業員」といいます。)の数に、直前期末以前1年間において評価会社に勤務していた従業員(継続勤務従業員を除きます。)のその1年間における労働時間の合計時間数を従業員1人当たり年間平均労働時間数(1,800時間)で除して求めた数を加算した数です。

式で表すと以下のようになります。

【継続勤務従業員数】+【継続勤務従業員以外の従業員の労働時間の合計時間数】÷【1800時間】

なお、従業員には、社長、理事長並びに法人税法施行令第71条第1項第1号、第2号及び第4号に掲げる役員は含みません。

70人以上の場合は大会社となります。判定はここで完了です。

70人未満の場合は次のステップで会社規模を判定します。

ステップ2 直前期末の総資産価額(帳簿価額)、直前期末以前1年間における従業員数、直前期末以前1年間の取引金額

直前期末以前1年間における従業員数が70人未満の場合は、次の3つの項目から会社規模を判定します。

- 直前期末の総資産価額(帳簿価額)

- 直前期末以前1年間における従業員数

- 直前期末以前1年間の取引金額

1については、直前期末における各資産の確定決算上の帳簿価額の合計額となります。

固定資産の減価償却累計額を間接法によって表示している場合には、各資産の帳簿価額の合計額から減価償却累計額を控除します。

売掛金、受取手形、貸付金等に対する貸倒引当金は控除しないことに留意してください。

前払費用、繰延資産、税効果会計の適用による繰延税金資産など、確定決算上の資産として計上されている資産は、帳簿価額の合計額に含めます。

収用や特定の資産の買換え等の場合において、圧縮記帳引当金勘定に繰り入れた金額及び圧縮記帳積立金として積み立てた金額並びに翌事業年度以降に代替資産等を取得する予定であることから特別勘定に繰り入れた金額は、帳簿価額の合計額から控除しないことに留意してください。

2については、前述で計算した数字をそのまま使います。

3については、直前期の事業上の収入金額(売上高)となります。

この場合の事業上の収入金額とは、その会社の目的とする事業に係る収入金額(金融業・証券業については収入利息及び収入手数料)をいいます。

直前期の事業年度が1年未満であるときには、課税時期の直前期末以前1年間の実際の収入金額によることとなりますが、実際の収入金額を明確に区分することが困難な期間がある場合は、その期間の収入金額を月数あん分して求めた金額によっても差し支えありません。

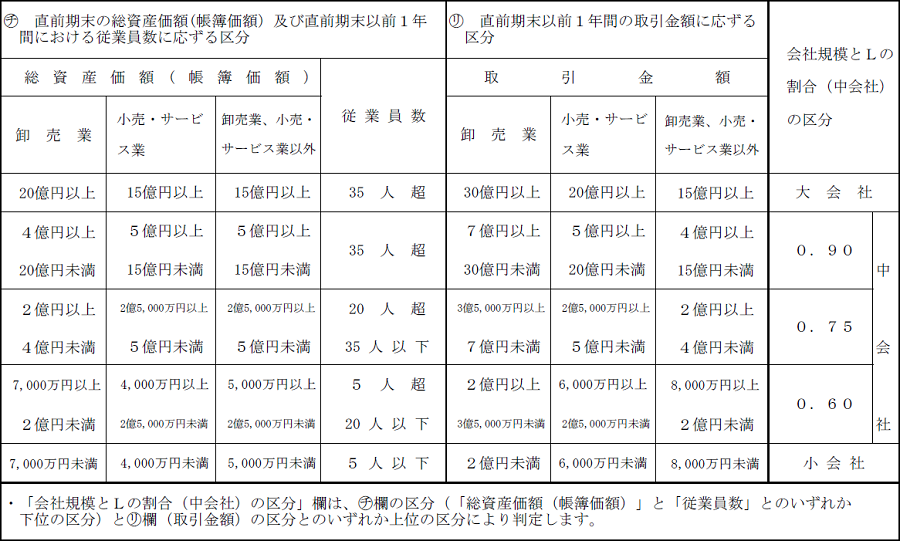

1~3の値を下の表に当てはめて会社規模を判定するのですが、その際、1(「総資産価額(帳簿価額)」)と2(「従業員数」)とのいずれか下位の区分と、3(「取引金額」)の区分といずれか上位の区分により判定します(大会社が最上位で小会社が最下位)。

引用:国税庁「取引相場のない株式(出資)の評価明細書(平成30年1月1日以降用)2ページ目」

中会社が3段階に分かれていて、それぞれ小数(「Lの割合」)が記載されていますが、これは、類似業種比準方式によって計算する割合です(中会社は原則として、類似業種比準方式と純資産価額方式を併用して計算することとなっています。この点について詳しくは後述します)。

また、評価会社が「卸売業」、「小売・サービス業」又は「卸売業、小売・サービス業以外」のいずれの業種に該当するかは、直前期末以前1年間の取引金額に基づいて判定し、その取引金額のうちに2以上の業種に係る取引金額が含まれている場合には、それらの取引金額のうち最も多い取引金額に係る業種によって判定します。

大会社及びLの割合が 0.90 の中会社の従業員数はいずれも「35 人超」のため、この場合の○チ欄の区分は、「総資産価額(帳簿価額 )」欄の区分によります。

会社規模判定後の評価方法

大会社の評価

大会社は、原則として、類似業種比準方式で評価することになっていますが、純資産価額方式で評価することも認められています。もっとも、純資産価額方式よりも類似業種比準方式の方が低く評価されることが多いので、原則通り類似業種比準方式で評価した方がよいでしょう。

小会社の評価

小会社は、前述のとおり、原則として、純資産価額方式で評価することになっていますが、類似業種比準方式との併用によって評価することも認められています。その場合は、「類似業種比準方式50%+純資産価額方式50%」で評価します。前述のとおり、純資産価額方式よりも類似業種比準方式の方が低く評価されることが多いので、併用方式で評価した方がよいでしょう。

中会社の評価

中会社は、原則として、類似業種比準方式と純資産価額方式を併用して評価します。それぞれの方式の割合は、中会社の会社規模をさらに3段階に区分し、規模が大きい方から、「類似業種比準方式90%+純資産価額方式10%」、「類似業種比準方式75%+純資産価額方式25%」、「類似業種比準方式60%+純資産価額方式40%」です。なお、純資産価額方式100%で評価することも認められていますが、前述のとおり、純資産価額方式よりも類似業種比準方式の方が低く評価されることが多いので、併用方式によって評価した方がよいでしょう。

▼類似業種比準方式については以下の記事で詳しく説明しています▼

▼純資産価額方式については以下の記事で詳しく説明しています▼

申告書の注意点

相続、遺贈又は贈与によって非上場株式を取得し、相続税又は贈与税の申告をするときは、申告書に「取引相場のない株式の評価明細書」を添付しなければなりません。

評価明細書の書き方については、国税庁作成の「取引相場のない株式(出資)の評価明細書の記載方法等」をご参照ください。

相続税申告については以下の記事で詳しく説明しています。非上場株式の評価は複雑なので専門家に相談することをおすすめします。

まとめ

以上、会社規模の判定方法について説明しました。

非上場株式の評価はややこしいと思われた方も多いのではないでしょうか。税の申告や事業承継計画の策定については、相続税と事業承継に強い税理士に相談されることをお勧めします。遺産相続弁護士ガイドでは、相続税に詳しい税理士をご紹介していますのでご検討ください。

また、事業承継税制について詳しく知りたい方へは以下の記事をご覧ください。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す