類似業種比準方式による非上場株式の評価を徹底解説!

株式を相続や贈与で取得した場合、相続税や贈与税の申告の必要性を検討するためにも、その株式を評価しなければなりません。

株式が上場株式であれば株価をもとに評価ができますが、非上場株式には株価がないので他の方法で評価しなければなりません。

非上場株式の評価方法はいくつかありますが、この記事では類似業種比準方式について解説します。原則的評価方式で評価する会社のうち、おもに大会社でこの方式が選ばれます(会社の規模によって評価方法が変わります)。

非上場株式の評価はややこしい話ではありますが、是非、参考にしてください。

類似業種比準方式の計算式は、2017年に改正がありました。改正前の計算式を掲載しているサイトが散見されるので、ご注意ください。

1株当たりの資本金の額が50円でない場合は、上の式で算出した額に「1株当たりの資本金の額÷50円」の値を乗じて(掛け算して)、1株当たりの評価額を計算します。

類似業種比準方式の計算式は、2017年に改正がありました。改正前の計算式を掲載しているサイトが散見されるので、ご注意ください。

1株当たりの資本金の額が50円でない場合は、上の式で算出した額に「1株当たりの資本金の額÷50円」の値を乗じて(掛け算して)、1株当たりの評価額を計算します。

[ご注意]

記事は、公開日(2020年10月19日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

類似業種比準方式とは?

類似業種比準方式とは、非上場会社の株式を評価する方式の一つで、類似業種の株価等を基に、評価する会社の一株当たりの「配当金額」、「利益金額」及び「純資産価額(簿価)」の三つで比準して評価する方法です。 非上場会社には株価がないので、類似する業種の上場会社の株価を基に評価するのです。類似業種比準方式は、どんなときに使う?

類似業種比準方式は、非上場会社の同族株主が、その株式を相続や贈与によって取得した場合における株式の評価方式の一つです。 財産を相続又は贈与によって取得した場合には、原則として、それぞれ相続税又は贈与税がかかります。 相続税や贈与税の申告のためには、取得した財産を評価しなければなりません。その評価方式の一つに類似業種比準方式があるのです。非上場会社でも類似比準方式を用いない場合

また、非上場会社であっても、取得した人が同族株主でない場合は、配当還元方式によって評価するので、類似業種比準方式は用いません。

同族株主とは

同族株主とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が評価会社の議決権総数の30%以上(株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が50%超である場合には、50%超)である場合におけるその株主及びその同族関係者をいいます。 非上場会社の株式を同族株主が取得した場合は、会社規模によって評価方式が異なります(特定の評価会社に当たらない場合)。

大会社

大会社の場合は、原則として、類似業種比準方式により評価します。純資産価額方式を選択することも認められていますが、類似業種比準方式の方が評価額が低くなることが多いため、おすすめです。中会社

中会社の場合は、原則として、類似業種比準方式と純資産価額方式の併用によって評価します。純資産価額方式のみによって評価することも認められていますが、併用の方が評価額が低くなることが多いため、おすすめです。子会社

小会社の場合は、原則として、純資産価額方式に評価することになっていますが、類似業種比準方式との併用によって評価することも認められており、併用の方が評価額が低くなることが多いため、おすすめです。 会社規模の判定方法についてはこちらの記事をご覧ください。

上場会社の場合

なお、上場会社の場合は、株価によって評価するので、類似業種比準方式は用いません。詳しくは関連記事の「上場株式の相続税評価額の調べ方」の項目をご参照ください。

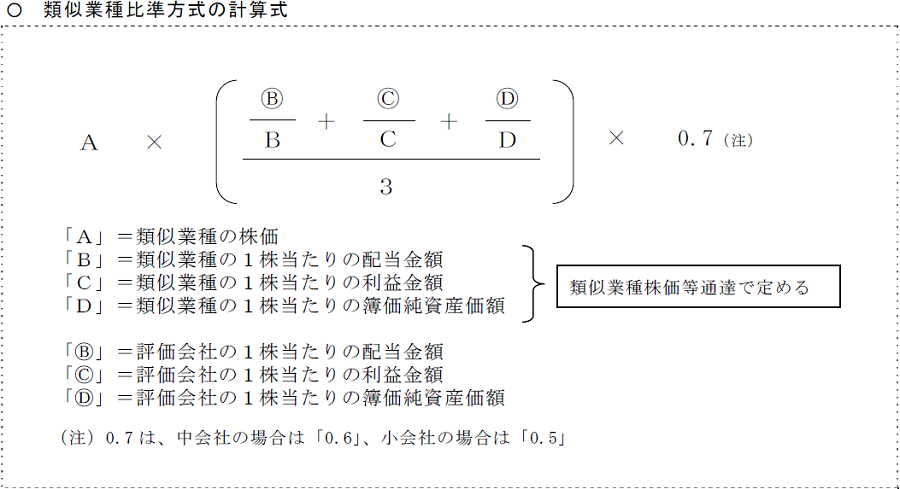

類似業種比準方式の計算方法

類似業種比準方式では、以下の式によって、1株当たりの資本金の額を50円とした場合の1株当たりの評価額を計算します。

類似業種比準方式の計算式は、2017年に改正がありました。改正前の計算式を掲載しているサイトが散見されるので、ご注意ください。

1株当たりの資本金の額が50円でない場合は、上の式で算出した額に「1株当たりの資本金の額÷50円」の値を乗じて(掛け算して)、1株当たりの評価額を計算します。

A~Dの値

A~Dの値は、毎年、6月前半に国税庁が公表する「類似業種比準価額計算上の業種目及び業種目別株価等」に掲載されています。課税時期(相続なら相続開始の日)の属する年の「類似業種比準価額計算上の業種目及び業種目別株価等」をご参照ください。 令和3年分の「類似業種比準価額計算上の業種目及び業種目別株価等」は国税庁ウェブサイトのこちらのページからご確認ください。 令和2年以前や来年(令和4年)以降の「類似業種比準価額計算上の業種目及び業種目別株価等」については、国税庁ウェブサイトの「財産評価関係 個別通達目次」のページから参照できます。 来年以降の「類似業種比準価額計算上の業種目及び業種目別株価等」は、その年の6月前半に、国税庁ウェブサイトの「財産評価関係 個別通達目次」のページに掲載されるはずです。 大分類、中分類及び小分類に区分して別に定める業種のうち、評価会社の事業が該当する業種目とし、その業種目が小分類に区分されているものにあっては小分類による業種目、小分類に区分されていない中分類のものにあっては中分類の業種目によります。ただし、納税義務者の選択により、類似業種が小分類による業種目にあってはその業種目の属する中分類の業種目、類似業種が中分類による業種目にあってはその業種目の属する大分類の業種目を、それぞれ類似業種とすることができます。 なお、業種目は、直前期末以前1年間における取引金額(評価会社の目的とする事業に係る収入金額)に基づいて判定します。評価会社の1株当たりの配当金額

○B(丸囲いのB)「評価会社の1株当たりの配当金額」は、直前期末以前2年間におけるその会社の剰余金の配当金額※1の合計額の2分の1に相当する金額を、直前期末における発行済株式数※2で除して計算した金額とする。 ※1 特別配当、記念配当等の名称による配当金額のうち、将来毎期継続することが予想できない金額を除く。また、各事業年度中に配当金交付の効力が発生した剰余金の配当金額(資本金等の額の減少によるものを除く)を基として計算することに留意する。 ※2 1株当たりの資本金等の額が50円以外の金額である場合には、直前期末における資本金等の額を50円で除して(割り算して)計算した数評価会社の1株当たりの利益金額

○C(○囲いのC)「評価会社の1株当たりの利益金額」は、直前期末以前1年間における法人税の課税所得金額※1に、その所得の計算上益金に算入されなかった剰余金の配当※2等の金額※3及び損金に算入された繰越欠損金の控除額を加算した金額(その金額が負数のときは、0とする)を、直前期末における発行済株式数※4で除して計算した金額とします。ただし、納税義務者の選択により、直前期末以前2年間の各事業年度について、それぞれ法人税の課税所得金額を基とし上記に準じて計算した金額の合計額(その合計額が負数のときは、0とする)の2分の1に相当する金額を直前期末における発行済株式数で除して計算した金額とすることができます。 ※1 固定資産売却益、保険差益等の非経常的な利益の金額を除く ※2 資本金等の額の減少によるものを除く ※3 所得税額に相当する金額を除く ※4 1株当たりの資本金等の額が50円以外の金額である場合には、直前期末における資本金等の額を50円で除して計算した数による評価会社の1株当たりの簿価純資産価

○D(○囲いのD)「評価会社の1株当たりの簿価純資産価額」は、直前期末における資本金等の額及び一定の利益積立金額に相当する金額(法人税申告書別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」の差引翌期首現在利益積立金額の差引合計額)の合計額を直前期末における発行済株式数で除して計算した金額とします。 なお、利益積立金額に相当する金額が負数である場合には、その負数に相当する金額を資本金等の額から控除するものとし、その控除後の金額が負数となる場合には、その控除後の金額を0とします。まとめ

以上、類似業種比準方式について説明しました。 非上場株式の評価は複雑なので、税の申告や事業承継計画の策定については、相続税と事業承継に強い税理士に相談されることをお勧めします。遺産相続弁護士ガイド

2 Pockets

遺産相続弁護士ガイド

🕒️

遺産相続弁護士ガイド

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す