相続時精算課税制度の適用後の相続税申告書の書き方と添付書類

相続人の中に相続時精算課税適用者がいる場合、相続税の申告はどのように行えばよいのでしょうか?

何か資料を用意するのでしょうか?

本当に相続税の申告は疑問だらけ…。

この記事では、申告が必要になるケース、相続税申告書の書き方、添付書類等について、税理士がわかりやすく説明します。

なお、相続時精算課税制度については「相続時精算課税制度を迂闊に利用して大損しないために知るべきこと」をご参照ください。

[ご注意]

記事は、公開日(2020年7月30日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

相続時精算課税制度を利用すると相続税申告は必須?

相続時精算課税制度を利用しても、基礎控除後の課税遺産総額が0(ゼロ)になる場合は、相続税申告は不要です。

しかし、相続税の申告の必要がない場合でも、相続時精算課税を適用した財産について既に納めた贈与税がある場合には、相続税の申告をすることにより還付を受けることができます。この還付を受けるための申告書は、相続開始の日の翌日から起算して5年を経過する日まで提出することができます。

なお、相続税申告が不要な場合について詳しくは「相続税申告が不要な場合と必要な場合について税理士が解説!」をご参照ください。

相続時精算課税適用者がいる場合の相続税申告書の書き方

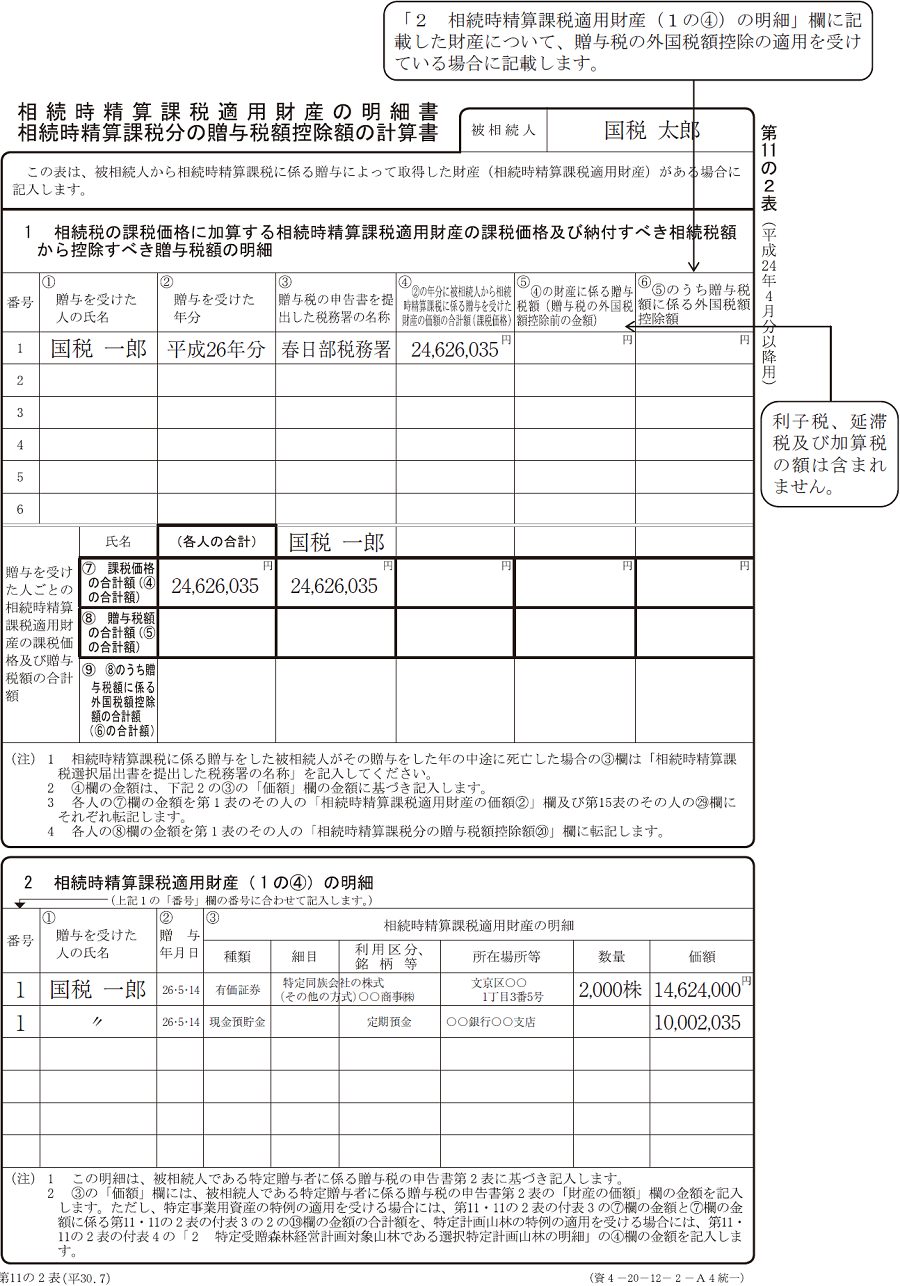

納付すべき税額のある相続時精算課税適用者がいる場合は、相続税申告書の「第11の2表」が必要です。

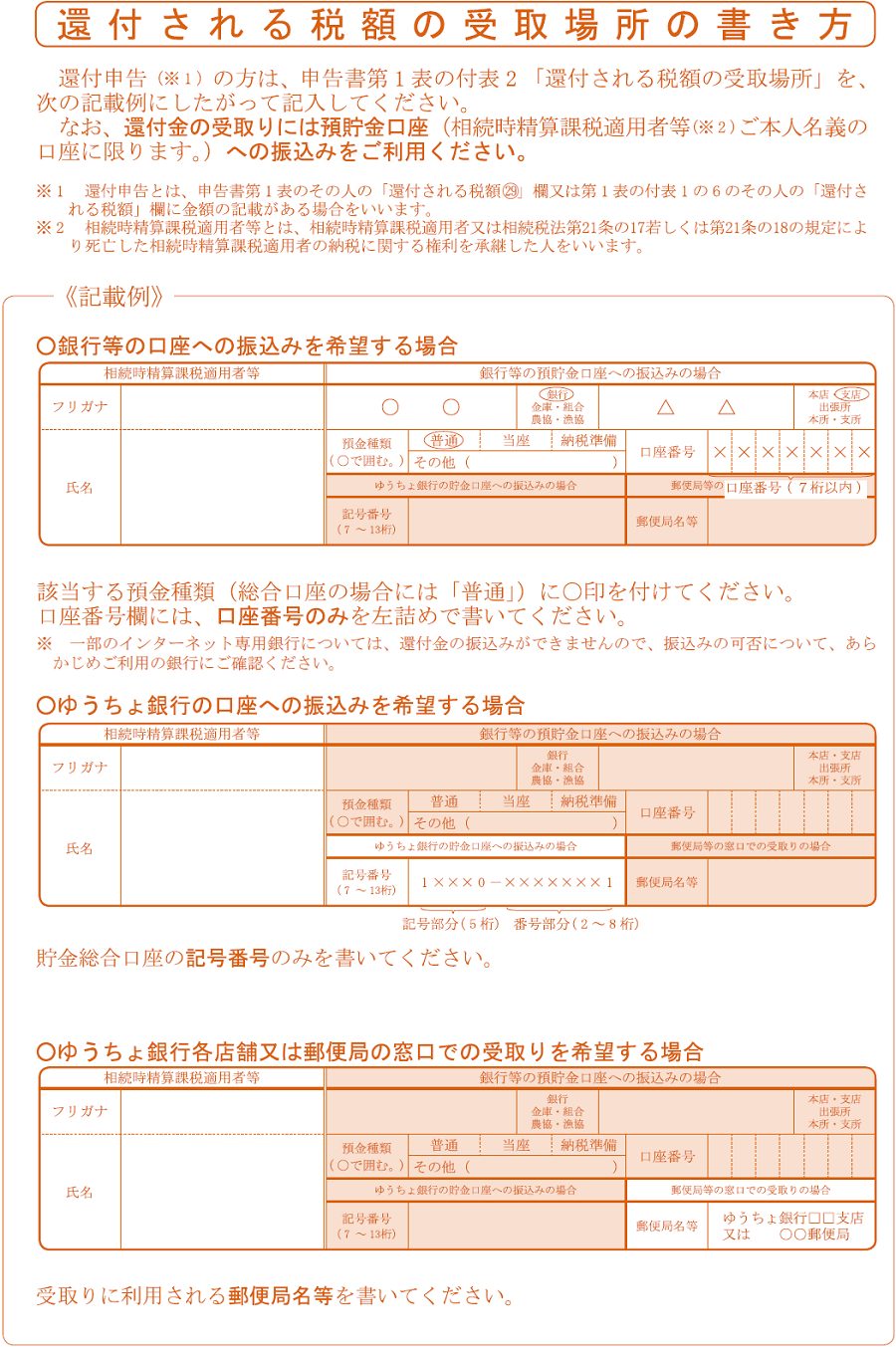

還付される税額のある相続税精算課税適用者がいる場合は、相続税申告書の「第11の2表」に加えて、「第1表の付表2」が必要です。

上のリンクからそれぞれ用紙(PDF)をダウンロードできます。

それぞれの記入例については以下のものをご参照ください。

出典:国税庁ホームページ「申告手続・用紙」

なお、その他の相続税申告書については「相続税申告書を自分で作成するために知っておくべき書き方と添付書類」をご参照ください。

添付書類

相続時精算課税適用者がいる場合の相続税申告書の添付書類は次のとおりです。

- 次のいずれかの書類

イ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

ロ 図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限ります。)

※被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要です。

ハ イ又はロをコピー機で複写したもの - 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。)

- 相続時精算課税適用者の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。)

※相続時精算課税適用者が平成27年1月1日において20歳未満の者である場合には、提出不要です。

相続税申告時の必要書類については「相続税申告の必要書類チェックリストを元に自分で書類を収集する方法」も併せてご参照ください。

まとめ

以上、相続時精算課税適用者がいる場合の相続税申告について説明しました。

相続時精算課税適用者がいる場合は、相続税申告が複雑になるため、相続税に精通した税理士に相談のうえ進めることをお勧めします。

相続時精算課税を選択した贈与者からの贈与については、2500万円以内であれば贈与税がかからないとはいえ、相続時精算課税を選択した翌年以降の贈与についても贈与税の申告が必要です。

相続税の申告前に、贈与税の申告漏れがないかどうか、税理士と一緒に確認した方がよいでしょう。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す