相続税率は何%?相続税の税率と計算方法を早見表付きで解説!

相続がいつ起こるかは、予想できないものです。急に家族が亡くなった場合、葬儀の準備や年金の手続きなどで忙しくなるため、相続手続きが後回しになりがちです。

しかし、相続税の申告・納付は期限が決まっており、被相続人の死亡を知った日の翌日から10か月以内です。これを過ぎると延滞税や無申告加算税がかかるので、できる限り間に合わせるようにします。

さらに、相続財産に不動産や株式があった場合は、相続税がいくらかを出すまでが大変です。まず相続税評価額を出してから、利用できる控除や特例を相続税の金額を割り出したりと…意外と時間がかかるので、早めに相続税申告の準備をしておきましょう。

この記事では、相続税の税率や計算方法について詳しく解説していきます。

相続税がいくらかかるのかわからない…とお考えの方などは是非、参考にしてください。

相続問題でお悩みの方はまずは弁護士にご相談ください

[ご注意]

記事は、公開日(2018年8月7日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

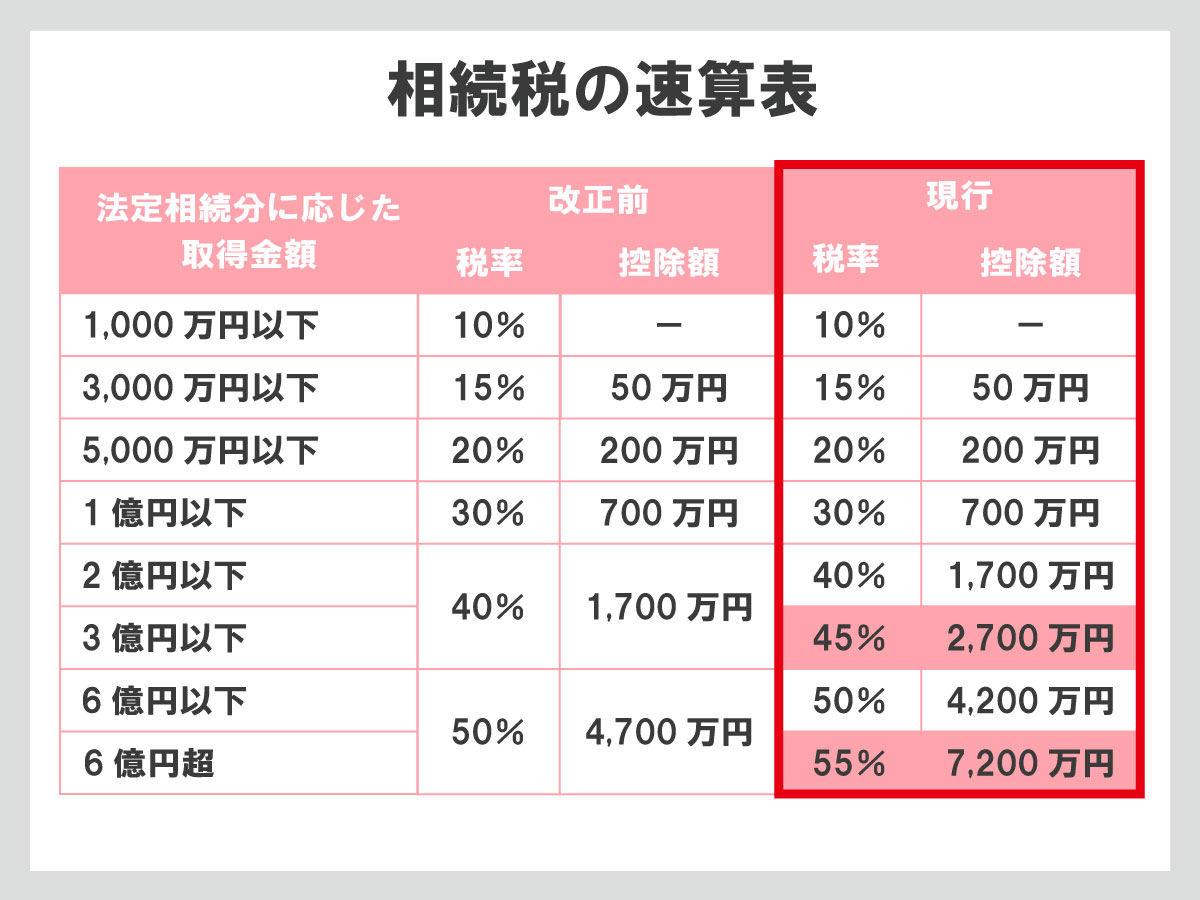

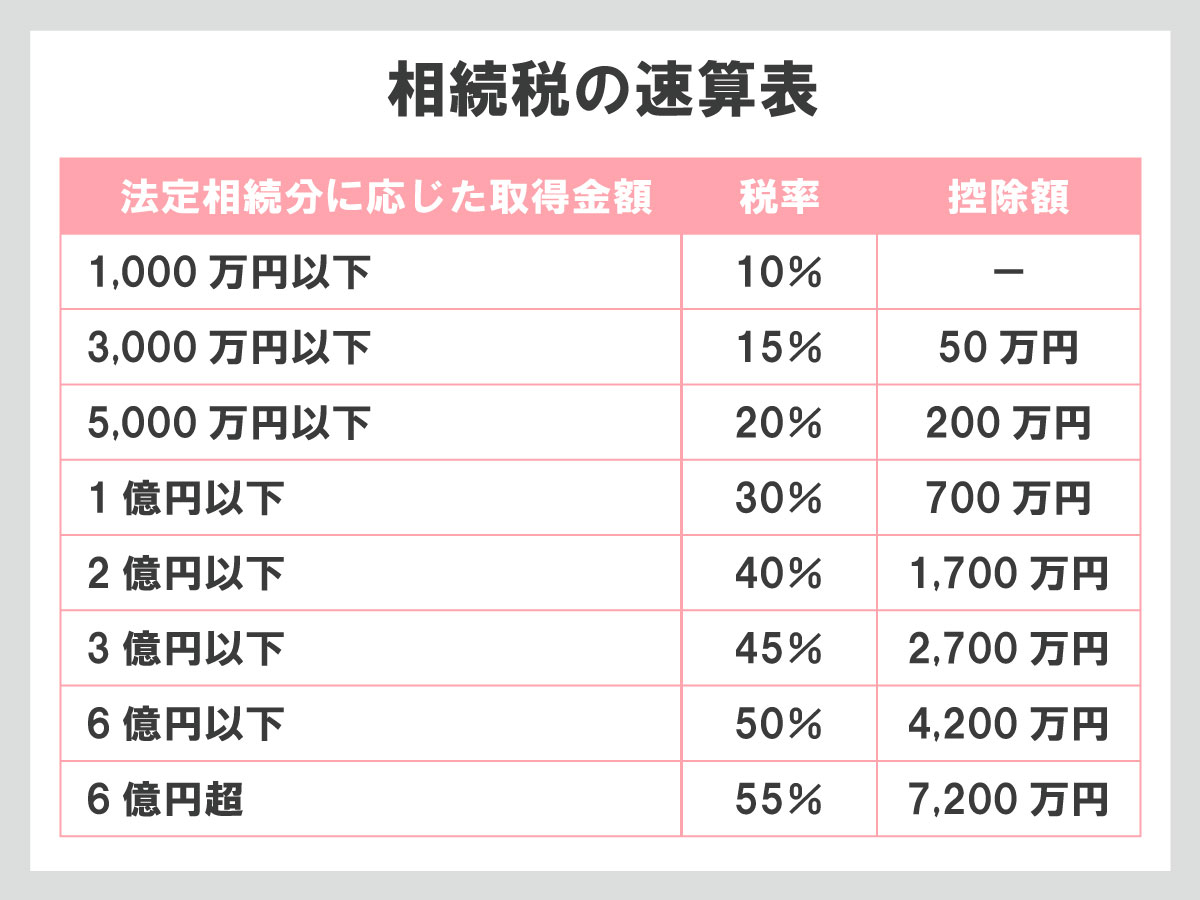

相続税の税率

相続税は、遺産額が大きいほど税率も高くなる超過累進税率がとられています。具体的には、下記の表の通りです。

2015年税制改正により、この税率となりました。それ以前は今より低い税率だったため、課される相続税も少なかったということです。

しかし、この表を見ただけでは相続税の計算はできません。相続人の遺産に直接税率をかけるのではなく、実際には相続税の総額を出してから各相続人の相続税を求めます。

相続問題でお悩みの方はまずは弁護士にご相談ください

相続税の計算方法

相続税の計算にはいくつかの手順があります。間違えないように注意しましょう。

- 課税対象となる財産の総額を求める(正味の遺産額)

- 基礎控除額を差し引いて、課税遺産総額を求める

- 課税遺産総額を法定相続分で取得したと仮定して、課税遺産総額を分ける

- 各相続人の財産に相続税率をかけて相続税額を計算する

- 相続税総額を、実際に取得した財産の取得割合に応じて負担する

課税対象となる財産の総額を求める

まずは遺産の総額のうち、相続税の課税対象となる財産の合計額を求めます。課税対象には現金などの故人の財産だけでなく、死亡保険金なども含まれます。死亡保険金と死亡退職金は「みなし相続財産」として、課税対象とされています。

そこから債務や葬儀費用、非課税財産を差し引き、課税対象となる金額を求めます。

また課税対象となる財産をプラスの財産、差し引かれるもののうち債務や未払金をマイナスの財産とも言います。

課税対象となる財産

- 故人の財産(現金、株式、不動産、自動車、家具、ゴルフ会員権など)

- 死亡保険金・死亡退職金(いずれも非課税限度額は除く)

- 3年以内に生前贈与された財産

- 3年より前に生前贈与されて相続時精算課税を適用した財産

不動産や土地の評価方法は、その財産の種類ごとに規定されています。実際に評価は一般の人には難しいので、税理士などの専門家に依頼した方が良いかもしれません。

差し引かれるもの

- 借金や未払税金などの債務

- 告別式までの葬儀費用・納骨費用など

- 一定の非課税財産(墓地、仏壇など)

- 国、地方公共団体、特定の公益法人などに寄付した財産

基礎控除額を差し引いて、課税遺産総額を求める

最後に基礎控除額を差し引いたものが、課税遺産総額となります。

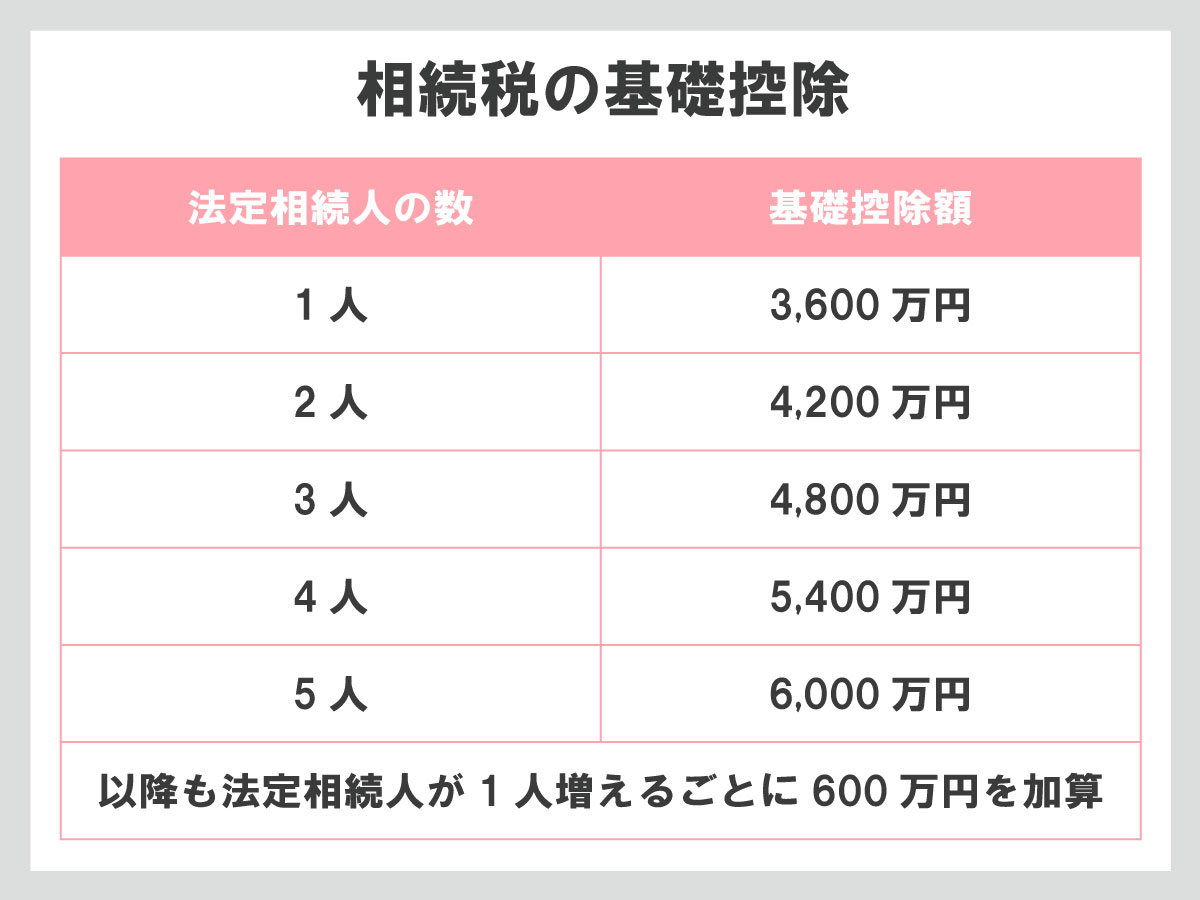

基礎控除とは

基礎控除とは「相続財産のうち、ここまでの金額までは相続税をかけません」という最低保障の金額です。財産が少なければ相続税を払う必要はありません。残された家族の生活に配慮して、この控除が設けられているのです。

基礎控除額については、下記の計算式で求められます。

基礎控除額は法定相続人が多いほど増え、下記のようになります。

基礎控除額が差し引けたので、課税遺産総額が求められました。ここまでの流れをまとめると、以下のとおりです。

法定相続人とは

法定相続人とは、民法で定められた被相続人(故人)の財産をもらえる人を言います。

配偶者は常に法定相続人となります。子がいれば子もしくは孫、直系尊属(父母や祖父母)、兄弟姉妹の順で相続できる優先順位が決まっています。

課税遺産総額を法定相続分で取得したと仮定して、課税遺産総額を分ける

課税遺産総額がわかったところで、相続税の総額を計算します。

まずは実際に遺産をどのように分割するかにかかわらず、民法で定められた法定相続分で相続したと仮定して、財産を分配します。

この各相続人の相続税の合計が、相続税の総額になるわけです。

法定相続分とは

法定相続分とは、民法で定められた相続財産を受け取ることができる(割合)です。この割合は相続人によって異なります。しかし、必ずしも従わなければいけない訳ではありません。

法定相続分は、相続人に配偶者がいるかどうかで変わります。配偶者がいなければ、相続人の間で均等に分けられます。配偶者がいる場合は、相続人の組み合わせによって異なります。

| 相続人 | 相続人の相続割合 | 配偶者の相続割合 |

|---|---|---|

| 子 | 1/2 | 1/2 |

| 直系尊属 | 1/3 | 2/3 |

| 兄弟姉妹 | 1/4 | 3/4 |

各相続人の財産に相続税率をかけて相続税額を計算する

それぞれの相続人が仮で納める相続税額について計算していきます。以下の速算表を使用します。

実際の計算には、この税率をかけてから控除額を差し引きます。

相続人の取得金額が4,000万円の場合、相続税の金額は以下の通りです。

相続税総額を、実際に取得した財産の取得割合に応じて負担する

各相続人の相続税を合計した相続税の総額を、実際に遺産を分けた割合に応じて分けます。これが相続人ごとの納税額となります。

このとき、ケースによっては「配偶者の税額軽減」「未成年者控除」「障害者控除」などを利用することができます。「配偶者の税額軽減」は法律上婚姻関係のある配偶者であれば、相続税を1億6,000万円まで差し引くことができます。相続税額が0円になることも。

税額軽減の制度については、関連記事をご覧ください。

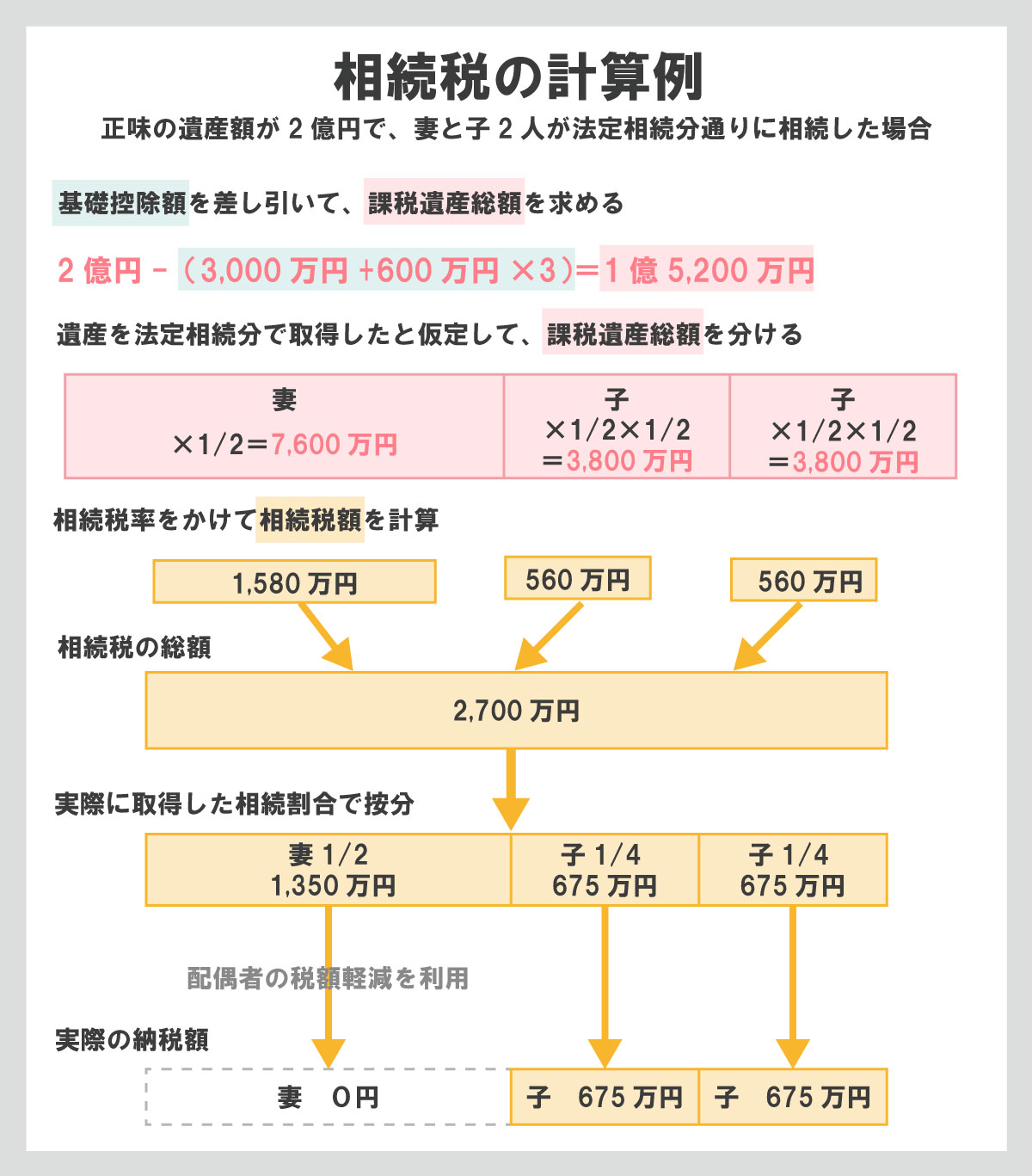

相続税の計算例

正味の遺産額が2億円で、妻と子ども2人が法定相続分通りに相続した場合の計算例は、以下の通りです。

相続問題でお悩みの方はまずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す