現金にかかる相続税の計算方法と相続税対策について解説

被相続人(亡くなった人)がタンス預金やへそくりをしていた場合など、現金を相続するケースがあります。

そのとき浮かぶ疑問は以下のようなことではないでしょうか。

引用:国税庁「財産を相続したとき」

引用:国税庁「財産を相続したとき」

https://isansouzoku-guide.jp/souzokuji-seisan-kazei-seido

(2)相続税の非課税について詳しく知りたい方におすすめ

(3)暦年課税について詳しく知りたい方におすすめ

https://isansouzoku-guide.jp/rekinenkazei#3

正味の遺産額が基礎控除額以下の場合は、相続税はかからず、申告も不要です。

基礎控除額は、以下の計算式によって計算することができます。

法定相続人の数え方について詳しくは、「相続税はいくらからかかるのか?いくらまで無税なのか?」の「法定相続人の数え方」の項目をご参照ください。

単純化した設例を元に、実際に課税遺産総額を計算してみましょう。

例えば、遺産が6000万円の不動産と4000万円の現金で、法定相続人が被相続人(亡くなって財産を残す人)の子であるAとBの2人で、Aが不動産をBが現金を相続したとします。

正味の遺産額は6000万円+4000万円=1億円です。

基礎控除額は、前述のとおり「3000万円+600万円×法定相続人の数」で計算できます。

今回の基礎控除額は、法定相続人は2人なので、3000万円+600万円×2人=4200万円です。

そうすると、課税遺産総額は、1億円-4200万円=5800万円です。

引用:国税庁「No.4155 相続税の税率」

A、B共に、「法定相続分に応ずる取得金額(各法定相続人の課税対象額)」の列が「1000万円超3000万円以下」の行を確認すればよいので、税率は15%、控除額が50万円となり、相続税総額は、(2900万円×15%-50万円)+(2900万円×15%-50万円)=770万円となります。

これを実際の相続分に基づき按分します。

そうすると、Aの相続税額は770万円×6000万円/1億円=462万円、Bの相続税額は、770万円×4000万円/1億円=308万円となります。

そして、各相続人に、控除や2割加算の適用等、税額を増減する事情がある場合は、その事情に応じて計算します(「相続税の計算方法を流れに沿ってステップごとにわかりやすく説明!」の「各人の納付税額を計算する」の項目をご参照ください。)

- 現金にかかる相続税の計算方法は?

- 現金を相続すると相続税が高くなるって聞いたことがあるけど?

- 現金は申告しなくても、ばれないのか?…など

[ご注意]

記事は、公開日(2019年11月20日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

ご希望の地域から弁護士を探す

相続税は、すべての遺産について、まとめて計算する

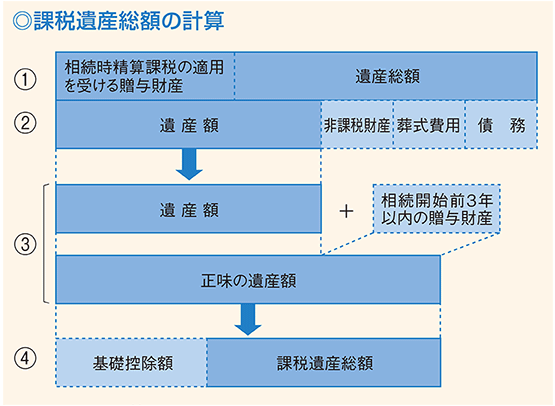

相続税は、財産ごとに計算されるわけではありません。 例えば、遺産に現金と不動産があったとして、現金に対する相続税と不動産に対する相続税と別々に計算するのではありません。 相続税は課税遺産総額に対して課税されます。 したがって、相続税額を計算するためには、まずは、課税遺産総額を算出しなければなりません。課税遺産総額の計算方法

課税遺産総額は、次の手順で計算します。 (1) 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計します。 宅地や建物の評価方法(「宅地や建物の評価方法」参照) 相続時精算課税(「相続時精算課税」参照) (2) (1)から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。 (3) 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。 (4) (3)から基礎控除額を差し引いて、課税遺産総額を算出します。 注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

引用:国税庁「財産を相続したとき」

課税遺産総額の計算方法の順番ごとの詳細記事

(1)相続税の評価額や相続時精算課税について詳しく知りたい方におすすめ

遺産相続弁護士ガイド

1 User

5 Pockets

遺産相続弁護士ガイド

遺産相続弁護士ガイド

遺産相続弁護士ガイド

7 Pockets

遺産相続弁護士ガイド

遺産相続弁護士ガイド

| 3000万円+600万円×法定相続人の数 |

相続税の計算方法

課税遺産総額が計算できたら、次の手順で相続税額を計算します。- 法定相続分に基づき各法定相続人の相続税額を算出し、それらを合計する

- 相続税総額を実際の相続分に基づき按分する

- 各相続人の事情に応じて税額を増減する

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超3000万円以下 | 15% | 50万円 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 5000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

現金を相続すると相続税が高くなる?

現金を相続させるよりも、生前に不動産を購入して、不動産を相続させる方が相続税対策になることが多いです。 これは、相続税を計算する際、不動産の価額が時価よりも低く評価されるためです。 例えば、1億円の現金を持っていたとします。 現金のまま相続すると、1億円が課税価格となります。 ところが、この1億円で、5000万円の土地を購入し、その土地の上に5000万円かけて賃貸アパートを建てたとします。 土地の相続税評価額は時価の8割程度になることが多く、建物の相続税評価額は時価の7割程度になることが多いです。 そうすると、時価5000万円の土地の相続税評価額は、5000万円×80%=4000万円程度になります。 さらに賃貸アパートのような貸家建付地の場合は、前述の通り、評価をさらに減額することができます(貸家建付地について詳しくは「貸家建付地の相続税評価額の計算方法と貸家建付地による相続税対策」参照)。 具体的には、「自用地とした場合の価額-自用地とした場合の価額×借地権割合×借家権割合×賃貸割合」で計算することができます。 借地権割合が40%、借家権割合が30%、賃貸割合が90%だとすると、貸家建付地の評価額は、4000万円-4000万円×40%×30%×90%=3568万円となります。 また、建物の相続税評価額は前述のとおり7割程度になるので、時価5000万円の建物の5000万円×70%=3500万円程度になります。 さらに賃貸用の建物は借家権割合を乗じた金額を控除することすることができるため、借家権割合が30%であるとすると、時価5000万円の賃貸アパートの建物部分の相続税評価額は、5000万円×70%-5000万円×70%×30%=2450万円となります。 土地と建物の評価額を合算すると、3568万円+2450万円=6018万円となり、現金のまま持っていた場合に比べて4割近く評価額を削減することができました。 不動産の相続税評価額について詳しくは「不動産の相続税で損しないために絶対に知っておくべき全知識を総まとめ」をご参照ください。

現金は申告しなくても、ばれない?

現金は申告しなくてもばれないのではないかと考える人もいるようですが、結論からいうと、ばれる可能性が高く、ばれた場合に追徴課税や刑事罰の対象となるため、きちんと申告しましょう。 相続が開始されると、相続税の申告漏れが無かったかどうかを確認するための税務署による調査(税務調査)が行われることがあります(約2割の割合で税務調査が行われています。)。 相続税を申告した人だけでなく、申告しなかった人も税務調査の対象となりえます。 税務署は、対象者をランダムに選定しているわけでありません。 税務調査では、実地調査を行う前に、事前調査が行われており、その事前調査の結果、怪しいものをピックアップして実地調査を行っています。 事前調査では、主に次の2つ点が見られています。- 相続税申告書の計算や評価に誤りがないかどうか

- 相続税申告書に相続財産の計上漏れがあるかどうか

- 不動産(法務局)

- 過去10年分の預貯金の出入金履歴(銀行や郵便局)

- 過去10年分の有価証券の移動履歴(証券会社や信託銀行)

- 生命保険金の支払い履歴

- 所得(所得税の確定申告書や源泉徴収票、役員となっている(いた)法人の法人税申告書)

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

株式会社鎌倉新書

いい相続

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す