農地の相続税はいくら?相続税評価額の計算方法と納税猶予

家族から受け継いだ土地が農地だった…という人もいるでしょう。農業をしていない人は特に、農地の相続についてわからないことも多々あるのではないでしょうか。

農地は「純農地」「市街地農地」「市街地周辺地域」に分けられ、それぞれ評価方法が異なります。その評価額をもとに相続税の納税額を計算します。

ここで知っておきたいのは、「農業相続人が農地等を相続した場合の納税猶予の特例」です。一定の要件を満たせば相続税の一部もしくは全部の納税が猶予されます。さらに要件がありますが、相続税が免除されるケースもあります。

この記事では、農地の相続について詳しく解説します。農地の評価は大変なので、場合によっては税理士に相談するのもおすすめです。

また、もしも相続人同士でトラブルになってしまった場合には早めに弁護士に相談することをおすすめします。

相続問題でお悩みの方は

まずは弁護士にご相談ください

[ご注意]

記事は、公開日(2020年12月9日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

農地の相続税はいくら?

相続税は、財産ごとに計算されるわけではありません。

例えば、遺産に現金と農地があったとして、現金に対する相続税と農地に対する相続税と別々に計算するのではなく、遺産の総額に対して相続税を計算します。

したがって、相続税を計算するためには、まず、各遺産の価額(相続税評価額)を評価しなければなりません。

農地の相続税評価額の計算方法

それでは、農地の評価方法(相続税評価額の計算方法)について説明します。

農地の区分により評価方法が違う

農地を評価する場合、純農地、中間農地、市街地農地、市街地周辺農地のいずれかの区分に分類され、それぞれ評価方法が異なります。

したがって、農地を評価する際は、まず、評価対象農地の区分を確認しなければなりません。

農地の区分は、次の手順により確認できます。

- 国税庁の「財産評価基準書」のサイトにアクセス

- 相続開始の年のボタンをクリック

※毎年7月初旬に公開されます。

- 評価対象地の所在する都道府県をクリック

- 「評価倍率表」欄の下の「一般の土地等用」をクリック

- 評価対象地の所在する区市町村をクリック

- 「町(丁目)又は大字名」欄と「適用地域名」欄で評価対象地がある地域を探し、その地域の「農地」欄の表示を確認する

「純○」(「○」は数字)と記載されていれば純農地、「中○」と記載されていれば中間農地、「周比準」と記載されていれば市街地周辺農地、「比準」又は「市比準」と記載されていれば市街地農地です。

ただし、評価倍率表により、純農地、中間農地、又は、市街地周辺農地のいずれの区分に分類される場合であっても、転用許可を受けた農地又は転用許可を要しない農地として都道県知事の指定を受けた農地については、市街地農地として評価します。

転用許可及び転用許可を要しない農地しての指定の有無は、農業委員会で確認できます。

農業委員会は、ほとんどの市町村に一つずつ設置されていますが、中には、複数設置されている市町村や、設置されていない市町村もあります。

相続した農地を管轄する農業委員会の所在地が不明な場合や、農業委員会が設置されていない場合は、役所に問い合わせるとよいでしょう。

農地区分ごとの評価方式は、下の表のとおりです。

| 農地の区分 | 評価方法 |

|---|---|

| 純農地・中間農地 | 倍率方式 |

| 市街地農地 ※「比準」「市比準」の場合 |

宅地比準方式又は倍率方式 |

| 市街地農地 ※転用許可を受けた場合又は転用許可を要しない農地としての指定を受けた場合 |

宅地比準方式又は倍率方式 |

| 市街地周辺農地 | その農地が市街地農地であるとした場合の価額の80%に相当する金額で評価 |

純農地・中間農地

純農地及び中間農地は、次の算式により評価します。

評価倍率は、前掲の手順により評価倍率表で確認できます。「純」又は「中」の後の数字が評価倍率です。

固定資産税評価額は、次のいずれかの書類で確認することができます。

- 固定資産評価証明書

※固定資産課税台帳登録事項証明書または固定資産課税台帳記載事項証明書という名称になっている自治体もあります - 固定資産税の課税明細書

固定資産評価証明書を取得するには交付手数料が必要ですが、証明書で確認する方が確実ですし、相続税の申告や登記の際には固定資産評価証明書が必要なので取得しても無駄にはなりません。

登記申請を司法書士に依頼する場合は、固定資産評価証明書は司法書士が取得してくれることが多いでしょう(相続税申告の場合は税理士)。

取り急ぎ、評価額だけ知りたいということであれば、評価証明書を取得しなくても、固定資産税の課税明細書で確認することができます。

課税明細書は、毎年4月~6月頃(市町村によって異なります)に納税義務者に届く「固定資産税税 納税通知書」に同封されています(別送の場合もあります)。

課税明細書のフォーマットは市町村によって異なります。

各自治体の課税明細書の例を参考までにご紹介します。必要に応じて以下のリンクからご確認ください。

固定資産税評価額は、東京23区は「価格(円)」欄、横浜市は「価格(評価額)(円)」欄、大阪市は「当該年度価格(千円)」欄に、それぞれ記載されています。

課税明細書の見方が分からない場合は、不動産が所在する自治体(23区は都税事務所)にお尋ねください。

なお、固定資産評価証明書で確認する場合でも課税明細書で確認する場合でも、相続開始の年のものを確認してください。

市街地農地

算式

市街地農地については、以下の算式により評価します。

(【その農地が宅地であるとした場合の1平方メートル当たりの価額】-【1平方メートル当たりの造成費の金額】)×地積

上記算式の「その農地が宅地であるとした場合の1平方メートル当たりの価額」は、具体的には、路線価方式により評価する地域(路線価地域)にあっては、その路線価により、また、倍率方式により評価する地域(倍率地域)にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地(近傍宅地)の評価額(宅地としての固定資産税評価額×宅地としての評価倍率)を基として計算します。

評価対象地の存する地域の評価倍率表の「宅地」欄を確認し、「路線」と記載されている場合は路線価地域、「1.1」等の数字(評価倍率)が記載されている場合は倍率地域です。

生産緑地の評価

なお、市街化区域内にある農地などが生産緑地地区に指定されると、その生産緑地について建築物の新築、宅地造成などを行う場合には、市町村長の許可を受けなければならないこととされています。

生産緑地の価額は、その土地が生産緑地でないものとして評価した価額から、その価額に次の(1)、(2)に掲げる生産緑地の別に、それぞれの割合を乗じて計算した金額を控除した金額により評価します。

これを算式で示すと次のとおりです。

(1)相続開始時において市町村長に対し買取りの申出をすることができない生産緑地

この場合は、課税時期から買取りの申出をすることができる日までの期間に応じて、それぞれ次のとおり割合が定められています。

| 相続開始時から買取りの申出をすることができることとなる日までの期間 | 割合 |

|---|---|

| 5年以下のもの | 10% |

| 5年を超え10年以下のもの | 15% |

| 10年を超え15年以下のもの | 20% |

| 15年を超え20年以下のもの | 25% |

| 20年を超え25年以下のもの | 30% |

| 25年を超え30年以下のもの | 35% |

(2)相続開始時において市町村長に対し買取りの申出が行われていた生産緑地又は買取りの申出をすることができる生産緑地

5%

※被相続人がその生産緑地の主たる従事者の場合は、(2)になります。

市街地周辺農地

市街地農地は、その農地が市街地農地であるとした場合の価額の80%に相当する金額で評価します。

市街地農地及び市街地周辺農地は「地積規模の大きな宅地の評価」の対象となりうる

市街地農地及び市街地周辺農地については、その農地が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地に該当するときは、「その農地等が宅地であるとした場合の1平方メートル当たりの価額」について「地積規模の大きな宅地の評価」の定めを適用して評価します。

市街地農地及び市街地周辺農地の評価単位

市街地農地及び市街地周辺農地は、利用の単位となっている一団の農地を評価単位とするのですが、具体的には、次のように判定します。

- 所有している農地を自ら使用している場合には、耕作の単位にかかわらず、その全体をその利用の単位となっている一団の農地とします。

- 所有している農地を自ら使用している場合において、その一部が生産緑地である場合には、生産緑地とそれ以外の部分をそれぞれ利用の単位となっている一団の農地とします。

- 所有する農地の一部について、永小作権又は耕作権を設定させ、他の部分を自ら使用している場合には、永小作権又は耕作権が設定されている部分と自ら使用している部分をそれぞれ利用の単位となっている一団の農地とします。

- 所有する農地を区分して複数の者に対して永小作権又は耕作権を設定させている場合には、同一人に貸し付けられている部分ごとに利用の単位となっている一団の農地とします。

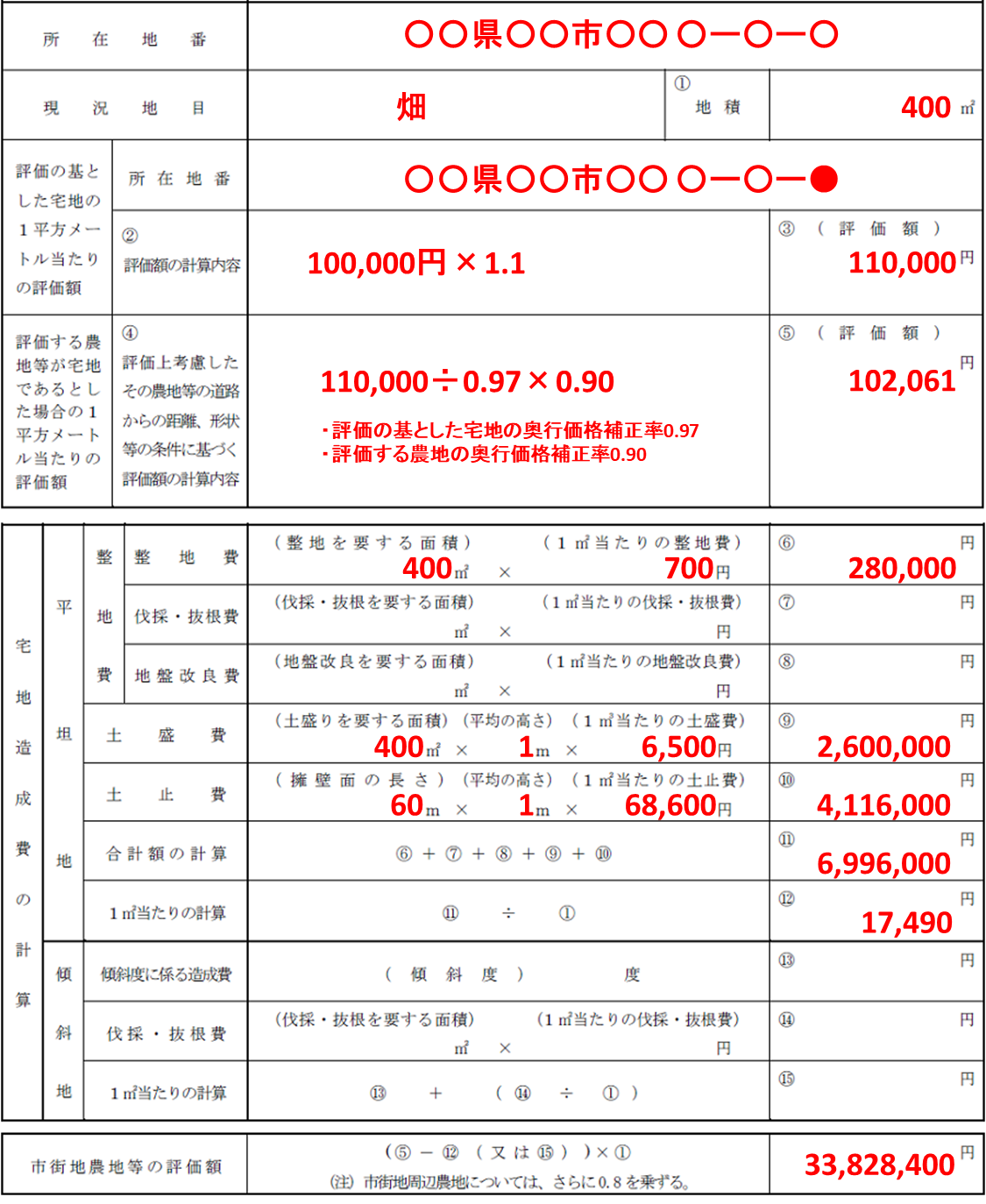

市街地農地等の評価明細書

「市街地周辺農地」及び「市街地農地」の価額は、「市街地農地等の評価明細書」を使用して評価することができます。

市街地農地等の評価明細書の記載例を以下に示します。

「②評価額の計算内容」欄には、倍率地域内の市街地農地等については、評価の基とした宅地の固定資産税評価額及び倍率を記載し、路線価地域内の市街地農地等については、その市街地農地等が宅地である場合の画地計算の内容を記載します。なお、画地計算が複雑な場合には、「土地及び土地の上に存する権利の評価明細書」を使用します。

「④評価上考慮したその農地等の道路からの距離、形状等の条件に基づく評価額の計算内容」欄には、倍率地域内の市街地農地等について、「③評価額」欄の金額と「⑤評価額」欄の金額とが異なる場合に記載し、路線価地域内の市街地農地等については記載の必要はありません。

「傾斜地の宅地造成費」に加算する伐採・抜根費は、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出します。

納税猶予

農地にかかる相続税の納税猶予の制度は、正式には、「農業相続人が農地等を相続した場合の納税猶予の特例」といいます。

この特例は、ざっくり言うと、農業を営んでいた被相続人(亡くなった人)等から相続や遺贈(遺言によって財産を取得させること)によって農地を取得し、その人も農業を営む場合等に、相続税の一部又は全部の納税が猶予され、さらに一定の要件を満たすと猶予中の相続税の納税が免除されるというものです。

よくある質問

以上、農地の相続税について説明しました。

これまで説明してきたように、農地の評価方法は大変複雑ですが、高く評価してしまうと相続税が高くなってしまい、低く評価してしまうと税務調査で指摘を受け加算税や延滞税をとられるリスクがあります。

農地を相続した場合の相続税申告については、相続税に強い税理士に依頼することをお勧めします。

また、もしも相続人同士でトラブルが発生しそうな場合には、早めに弁護士に相談することをおすすめします。

最後にまとめとして、よくある質問とその回答を示します。

農地の相続税はいくら?

相続税は、財産ごとに計算されるわけではありません。例えば、遺産に現金と農地があったとして、現金に対する相続税と農地に対する相続税と別々に計算するのではなく、遺産の総額に対して相続税を計算します。したがって、相続税を計算するためには、まず、各遺産の価額(相続税評価額)を評価しなければなりません。

農地の相続税評価額の計算方法は?

農地を評価する場合、純農地、中間農地、市街地農地、市街地周辺農地のいずれかの区分に分類され、それぞれ評価方法が異なります。したがって、農地を評価する際は、まず、評価対象農地の区分を確認しなければなりません。

市街地農地の相続税評価額の計算方法は?

市街地農地については、以下の算式により評価します。

上記算式の「その農地が宅地であるとした場合の1平方メートル当たりの価額」は、具体的には、路線価方式により評価する地域(路線価地域)にあっては、その路線価により、また、倍率方式により評価する地域(倍率地域)にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地(近傍宅地)の評価額(宅地としての固定資産税評価額×宅地としての評価倍率)を基として計算します。

市街地周辺農地の相続税評価額の計算方法は?

市街地周辺農地は、その農地が市街地農地であるとした場合の価額の80%に相当する金額で評価します。

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す