子供がいない場合の相続順位と法定相続分についてわかりやすく説明!

子供がいない人が亡くなった場合の相続順位はどうなるのでしょうか?法定相続分はどのようになるのでしょうか?

子供がいない場合の相続ルールについてわかりやすく説明します。

記事では、まず、相続順位に関する基本的なルールについて説明し、そのうえで、子供がいない場合に当てはめて説明します。

基本的なルールを知っている方は、子供がいない場合の相続順位から読み始めてください。子供がいない場合の相続順位を8つのパターン別に解説しています。

是非参考にしてください。

[ご注意]

記事は、公開日(2019年6月3日)時点における法令等に基づいています。

公開日以降の法令の改正等により、記事の内容が現状にそぐわなくなっている場合がございます。

法的手続等を行う際は、弁護士、税理士その他の専門家に最新の法令等について確認することをおすすめします。

相続順位の基本的なルール

誰が相続権をもつかは民法に定められていて、この定めに従って相続権をもつ人のことを法定相続人といいます。

法定相続人は、配偶者と血族相続人に分けられます。

相続問題でお悩みの方は

まずは弁護士にご相談ください

配偶者は必ず相続人になる

配偶者は相続順位の枠外の存在であり、被相続人が亡くなった時に配偶者が存在していれば必ず相続人となることができます。

内縁の妻や内縁の夫は、配偶者でないので相続権はありません。

また、離婚した元妻や元夫も、相続権はありません。

配偶者の血族や、血族の配偶者のように婚姻関係によって成り立つ姻族は、血族ではないので相続権はありません。ただし、遺言で遺贈するとの指定があったり、すべての相続人が相続放棄したときなどに特別縁故者として認められれば、相続人になる可能性はあります。

また、相続権はありませんが、被相続人に対して介護など特別な貢献をした3親等以内の姻族等は、特別寄与者として認められた場合に相続人に対し特別寄与料を請求することができます。

血族相続人には優先順位がある

血族には、生物学上の血縁関係がある自然血族のほかに、養親子のように法律上の血族である法定血族もあり、法定血族も自然血族と同様に相続権をもつことができます。

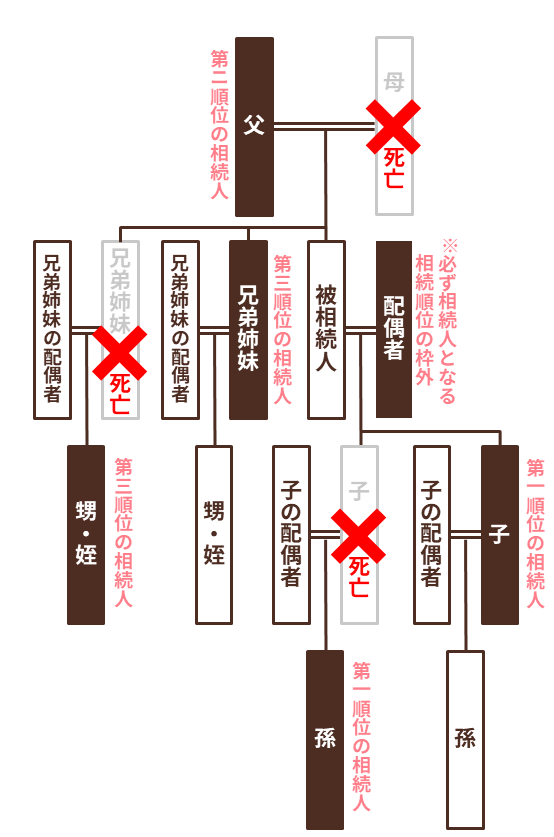

血族相続人には下表の通り優先順位があり、先順位の血族相続人が存在しない場合(または相続放棄をした場合)でなければ、後順位の血族相続人には相続権が回ってきません。

| 相続順位 | 被相続人との関係 | 代襲相続 |

|---|---|---|

| 第一順位 | 子 | あり(再代襲もあり) |

| 第ニ順位 | 直系尊属(最も親等の近い者) | - |

| 第三順位 | 兄弟姉妹 | あり(再代襲はなし) |

これを図にすると、次のようになります。

第一順位:子

被相続人の子は、第一順位の相続人です。

養子、非嫡出子(婚姻関係にない男女の間の子)、離婚後に疎遠になった子も、被相続人の子ですから、すべて相続人となります。

また、被相続人の実子で、外に養子に出た子も相続人になります。ただし、養子縁組には、実親との親子関係を断つ特別養子縁組というものがあり、外に特別養子縁組に出た子は実親の遺産の相続人となることはできません。

なお、胎児については、胎児の状態で既に相続する権利をもっているのですが、出生しなければ、権利を行使することはできません。つまり、流産や死産の場合は相続人となることはできません。

代襲相続

また、被相続人の子が相続開始以前(被相続人の死亡前)に死亡したり、欠格事由や廃除によって相続権を失ったりした場合、相続人の子が相続人となりますが、これを代襲相続といいます。

例えば、祖父が亡くなる以前に父が死亡した場合に、父に代わって孫が祖父の相続人になるというようなケースが考えられます。

孫も先に死亡している場合、曽孫が相続人になります。これを再代襲相続といいます。子、孫といった直系卑属については、理論的には代襲相続が無限に続くことになります。

ただし、相続人の子が被相続人の直系卑属(子、孫、曽孫のように、直通する系統の親族で後の世代の人)でない場合は、相続人にはなりません。

相続人の子は当然、被相続人の孫にあたるから直系卑属に決まっているではないかと思われるかもしれませんが、この規定は次で説明する養子の子どもに対して意味を持ちます。

養子の子どもの代襲相続の考え方

養子Aの子Bが生まれたのが、Aが養親Cと養子縁組をした時よりも後であれば、BはCの孫となり、代襲相続が可能です。

しかし、Bが生まれたのが、養子縁組をした時よりも前であれば、BはCの孫とはならず、養子の連れ子という関係に過ぎません。そのような場合は、Bは代襲相続人となることはできません。

第二順位:直系尊属

第一順位の血族相続人(子及びその代襲者)がいない場合、直系尊属(父母や祖父母のように直通する系統の親族で前の世代の人)がいれば、直系尊属が相続人になります。

父母は一親等で、祖父母は二親等なので、父母と祖父母が健在の場合は、父母だけが相続人になります。

親等の異なる直系尊属がいる場合は、親等が小さい人だけが相続人となります。

▼親等を詳しく知りたい方へおすすめの記事▼

第三順位:兄弟姉妹

第一順位の血族相続人(子及びその代襲者)も、第二順位の血族相続人(直系尊属)もいない場合、被相続人の兄弟姉妹がいれば、兄弟姉妹が相続人になります。

▼独身の兄姉がいる場合の相続について詳しく知りたい方におすすめの記事▼

代襲相続

兄弟姉妹が死亡・欠格・廃除によって相続権を失った場合には、兄弟姉妹の子が代襲して相続人になりますが、兄弟姉妹の子も相続権を失った場合には、その子(兄弟姉妹の孫)は相続人にはなりません。

兄弟姉妹の再代襲相続は認められないということです。

相続順位よりも遺言が優先

有効な遺言がある場合は、遺言で指定された人が遺産をもらい受ける権利をもつため、これまで説明してきた相続権の優先順位のルールは関係ありません。

有効な遺言がない場合は、相続権の優先順位のルールに基づいて相続人が決まります。

なお、有効な遺言がある場合でも、一部の遺産についてしか遺言で指定されていない場合は、残りの部分については、相続権の優先順位のルールに基づいて相続人が決まります。

遺言は正しく書き、正しく遺さなければ意味がありません。遺言の作成に迷ったりわからなことがある方は、行政書士などの専門の士業に相談することをおすすめします。

▼遺言書の書き方について詳しく知りたい方へおすすめの記事▼

相続人ごとの法定相続分(相続割合)

誰がどれだけの割合で相続することができるのかという法定相続分(相続割合)のルールについて説明します。

なお、遺言によって相続分が指定されている場合や、すべての遺産について誰がどの財産をもらい受けるのかが指定されている場合は、法定相続分のルールには従わず、遺言の指定を優先することになっています。

法定相続分は、配偶者がいる場合と配偶者がいない場合とによって、計算方法が大きく異なります。

配偶者がいない場合は単純です。

相続人の数で均等割りするだけです。

例えば、相続人が子2人の場合の相続分は2分の1ずつで、子3人の場合は3分の1ずつです。

配偶者がいる場合は、少し複雑です。

配偶者の相続分は、相続人の組み合わせによって異なります。

子と配偶者の場合の配偶者の相続分は2分の1、直系尊属と配偶者の場合は3分の2、兄弟姉妹と配偶者の場合は4分の3です。

| 血縁相続人 | 血縁相続人の相続分 | 配偶者の相続分 |

|---|---|---|

| 子 | 1/2 | 1/2 |

| 直系尊属 | 1/3 | 2/3 |

| 兄弟姉妹 | 1/4 | 3/4 |

そして、残りの相続分を他の相続人で均等割りします。

例えば、相続人が配偶者と子2人の場合、配偶者が2分の1となり、子2人が残りの2分の1の相続分を均等割りするので、(1/2)×(1/2)=1/4で、4分の1ずつとなります。

なお、相続分は相続人間の協議によって変更しても構いません。例えば、法定相続分が妻が2分の1、長男が4分の1、二男が4分の1だったとしても、3人で協議して、法定相続分と異なる相続分で相続することにしても構わないということです(例えば、全財産を事業承継者である長男が相続する等)。

▼法定相続分について詳しく知りたい方へおすすめの記事▼

子供がいない場合の相続順位

一口に子供がいない場合と言っても、いくつかのパターンに分類できるので、それぞれのパターンごとに、誰が相続人となって、どれだけの相続分をもつのかについて表にまとめました。

| パターンNo. | 配偶者 | 子供の代襲者 | 直系尊属 | 兄弟姉妹及びその代襲者 | 法定相続人・法定相続分 |

|---|---|---|---|---|---|

| 1 | いない | いる | - | - | 子供の代襲者のみ(子供の代襲者が複数いる場合は按分) |

| 2 | いる | いる | - | - | 配偶者と子供の代襲者が2分の1ずつ(子供の代襲者が複数いる場合は2分の1を按分) |

| 3 | いない | いない | いる | - | 直系尊属のみ(親等が最小の直系尊属が複数いる場合は按分) |

| 4 | いる | いない | いる | - | 配偶者が3分の2、直系尊属が3分の1(親等が最小の直系尊属が複数いる場合は3分の1を按分) |

| 5 | いない | いない | いない | いる | 兄弟姉妹及びその代襲者のみ(兄弟姉妹及びその代襲者が複数いる場合は按分) |

| 6 | いる | いない | いない | いる | 配偶者が4分の3、兄弟姉妹及びその代襲が4分の1(兄弟姉妹及びその代襲者が複数いる場合は4分の1を按分) |

| 7 | いる | いない | いない | いない | 配偶者のみ |

| 8 | いない | いない | いない | いない | 相続債権者、受遺者、特別縁故者、被相続人と財産を共有している人または国が遺産を取得 |

以下、それぞれについて説明します。

パターン1:子供の代襲のみが法定相続人

子供が親よりも先に死亡していて、先に死亡した子供に子供(=被相続人の孫)がいるケースでは、被相続人の孫が、子供の相続人としての立場を代襲して相続人となります。

孫が複数いる場合は、相続分は按分します。例えば、孫が2人の場合は2分の1ずつ、孫が3人の場合は3分の1ずつとなります。

子供の代襲者は相続順位第1位の血族相続人なので、子供の代襲者が存在する時点で、後順位の直系尊属や兄弟姉妹が存在するかどうかは関係がなくなります。

パターン2:配偶者と孫が相続人

孫が何人いても配偶者の法定相続分は2分の1で変わりません。

孫が複数いる場合の孫の法定相続分は孫の法定相続分の合計で2分の1であり、これを孫の数で按分します。

つまり、孫が2人の場合は4分の1ずつ、孫が3人の場合は6分の1ずつとなります。

パターン3:相続順位第2位の血族相続人である直系尊属のみが法定相続人

親等の異なる直系尊属がいる場合は、親等が小さい人だけが相続人となります。

父母は一親等で、祖父母は二親等なので、父母と祖父母が健在の場合は、父母だけが相続人になります。

父母が両方とも健在の場合は、法定相続分は2分の1ずつになります。

パターン4:配偶者と直系尊属が法定相続人

法定相続分は、配偶者が3分の2、直系尊属が3分の1となります。

パターン5:相続順位第3位の血族相続人である兄弟姉妹及びその代襲者が相続人

兄弟姉妹の代襲者とは、甥と姪のことです。

被相続人の兄弟姉妹が被相続人よりも先に亡くなっていて、その兄弟姉妹に子供(つまり被相続人の甥・姪)がいる場合は、甥・姪が相続人となります。

パターン6:配偶者と兄弟姉妹(及び甥・姪)が相続人

法定相続分は、配偶者が4分の3、兄弟姉妹及びその代襲が4分の1です。

兄弟姉妹及びその代襲者が複数いる場合は4分の1を按分します。

パターン7:配偶者のみが法定相続人

被相続人に、子供も、その代襲者も、直系尊属も、兄弟姉妹も、その代襲者もいない場合は、配偶者のみが法定相続人となります。

パターン8:相続権のある身内が誰もいない

この場合は、相続債権者、受遺者、特別縁故者、被相続人と財産を共有している人、国の優先順位で遺産を取得することができます(財産の共有者は共有財産についての被相続人の持分のみ取得)。

▼相続人不在の場合について詳しく知りたい方におすすめの記事▼

相続問題でお悩みの方は

まずは弁護士にご相談ください

自分に必要な相続手続きや対策が

1分ですぐわかる!

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続弁護士ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

ご希望の地域の専門家を探す